Quantitative Handelsstrategie basierend auf Bollinger Bändern und MACD

Übersicht

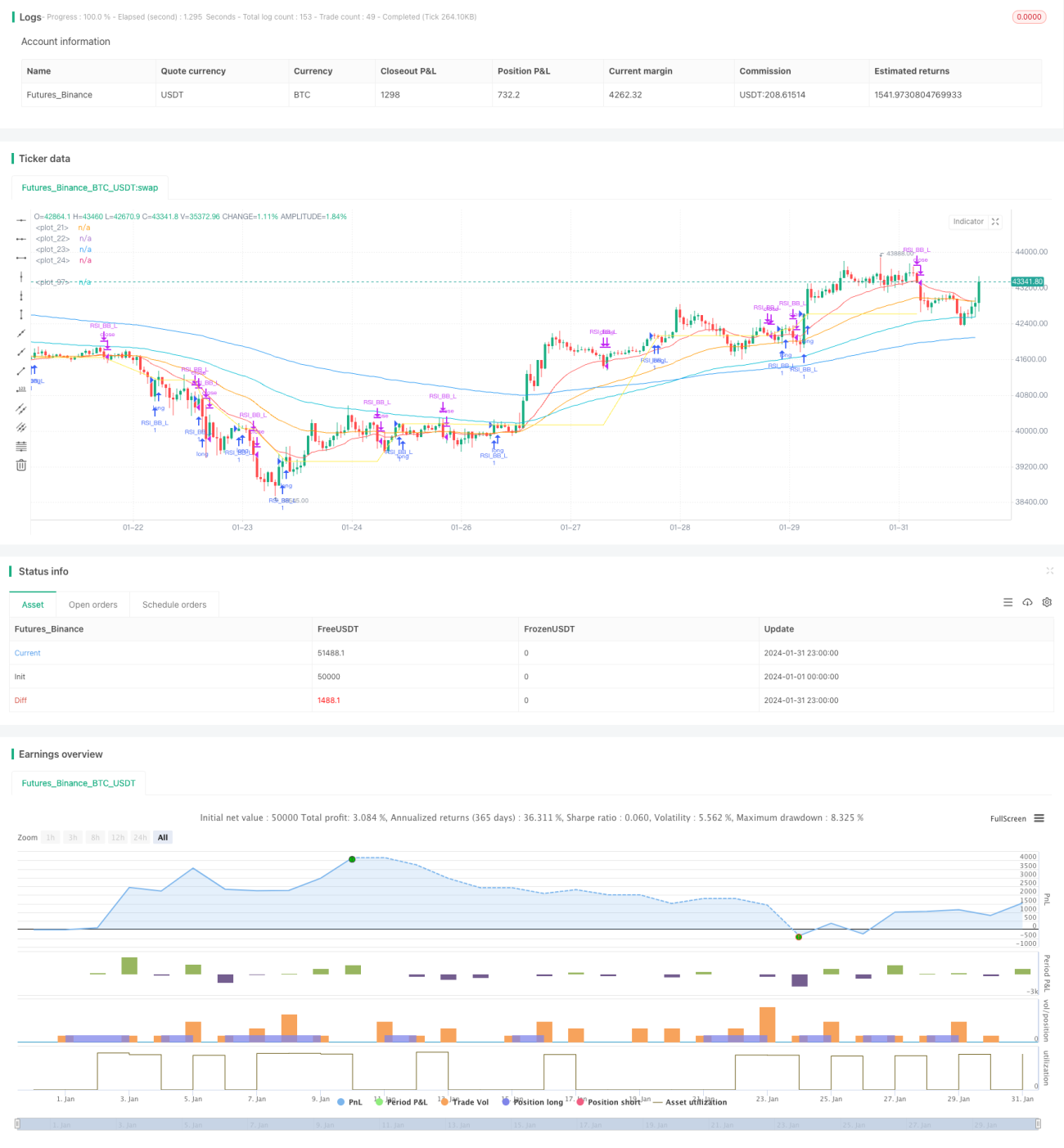

Diese Strategie ist eine quantitative Handelsstrategie, die auf Bollinger-Bändern und dem MACD-Indikator basiert. Sie kombiniert den Ausbruchshandel mit Bollinger-Bändern und die Trendverfolgung des MACD, um die Qualität der Handelssignale zu verbessern.

Strategieprinzip

Die Strategie bewertet Handelssignale hauptsächlich auf Basis der Bollinger-Bänder und des MACD-Indikators.

Die Bollinger-Bänder bestehen aus der Mittellinie, dem oberen und dem unteren Band. Wenn der Preis das untere Band durchbricht, wird ein Kaufsignal generiert; bei einem Durchbruch des oberen Bandes entsteht ein Verkaufssignal. Die Strategie nutzt das Ausbruchsprinzip der Bollinger-Bänder, um starke Ausbruchssignale zu identifizieren.

Der MACD-Indikator spiegelt die Beziehung zwischen kurzfristigen und langfristigen gleitenden Durchschnitten wider. Anhand des Golden Cross und Death Cross zwischen der Differenzlinie und der Signallinie werden Kauf- und Verkaufszeitpunkte bestimmt. Die Strategie integriert den MACD-Indikator, um die Bollinger-Band-Signale zu filtern: Wenn die Differenzlinie die Signallinie nach oben durchbricht, wird ein effektiveres Kaufsignal generiert.

Insgesamt kombiniert die Strategie die Trendverfolgung der Bollinger-Bänder mit den Vorteilen der gleitenden Durchschnitte des MACD, um in starken Trends größere Kursbewegungen zu erfassen.

Strategievorteile

-

Die Kombination von Bollinger-Bändern und MACD-Indikator führt zu zuverlässigeren Handelssignalen.

-

In Trendmärkten können die Trendverfolgung der Bollinger-Bänder und der MACD-Gleitenden-Durchschnitte-Cross starke Einstiegssignale liefern.

-

Durch die doppelte Indikatorbewertung können Fehlsignale effektiv gefiltert und das Handelsrisiko reduziert werden.

-

Die Strategieparameter bieten großen Optimierungsspielraum und können an verschiedene Produkte und Zeitrahmen angepasst werden.

Strategierisiken

-

In Seitwärtsmärkten können die von Bollinger-Bändern und MACD generierten Signale häufig auftreten, was ein Scalping-Risiko birgt.

-

Der MACD-Indikator kann im niedrigen Bereich drei aufeinanderfolgende Golden Cross-Kaufsignale erzeugen, was ein Umkehr- und Abwärtsrisiko birgt.

-

Die Strategie verwendet mehrere Indikatoren, was die Parameteroptimierung und den Strategietest erschwert.

Um diese Risiken zu kontrollieren, können Methoden wie eine angemessene Anpassung der Haltedauer, das Setzen von Stop-Loss-Linien und die Optimierung von Parametern eingesetzt werden.

Optimierungsmöglichkeiten

-

Testen längerer Zeiträume für die Bollinger-Band-Parameter, um die Handelsfrequenz zu reduzieren.

-

Optimierung der MACD-Schnell- und -Langsamlinienparameter zur Erhöhung der Indikatorempfindlichkeit.

-

Hinzufügen weiterer Indikatoren wie KDJ, RSI usw., um die Signalqualität zu verbessern.

-

Implementierung dynamischer Stop-Losses, die automatisch aussteigen, um das Risiko einzelner Trades zu kontrollieren.

Zusammenfassung

Die Strategie integriert den Bollinger-Band-Ausbruchshandel und die MACD-Indikatorfilterung, was theoretisch qualitativ hochwertige Handelssignale erzeugen kann. Durch Parameteroptimierung und Risikomanagement könnten gute Backtesting-Ergebnisse erzielt werden. Allerdings kann keine Strategie Verluste vollständig vermeiden; die tatsächliche Handelsleistung sollte sorgfältig evaluiert werden.

- 1