Trendfolgestrategie basierend auf ATR und EMA

Überblick

Der Kern dieser Strategie besteht darin, mithilfe des ATR-Indikators die Preisspanne zu berechnen und Ausbrüche zu erkennen, sowie den EMA-Indikator zur Bestimmung der allgemeinen Trendrichtung zu nutzen, um Trendfolgegeschäfte durchzuführen. Wenn der Preis die obere oder untere Grenze der ATR-Spanne durchbricht und die Durchbruchsrichtung mit der EMA-Richtung übereinstimmt, wird eine Long- oder Short-Position eröffnet. Die Schließbedingung ist der erneute Bruch der ATR-Spanne durch den Preis.

Strategieprinzip

Zunächst verwendet diese Strategie den ATR-Indikator, um die Preisspanne innerhalb eines bestimmten Zeitraums zu berechnen. Die Obergrenze der ATR-Spanne ist SMA + ATR, die Untergrenze ist SMA - ATR. Dabei steht SMA für den einfachen gleitenden Durchschnitt des Schlusskurses des aktuellen Tages und ATR für den Durchschnitt der True Range.

Wenn der Preis die obere oder untere Grenze der ATR-Spanne durchbricht, entsteht eine Handelsmöglichkeit. In diesem Fall muss die Richtung bestimmt werden: Bei einem Ausbruch nach oben wird eine Long-Position eröffnet, bei einem Ausbruch nach unten eine Short-Position. Um sicherzustellen, dass die Durchbruchsrichtung mit der Trendrichtung übereinstimmt, nutzt die Strategie den EMA-Indikator zur Bestimmung des allgemeinen Trends. Nur wenn die Durchbruchsrichtung mit der EMA-Richtung übereinstimmt, wird eine Position eröffnet.

Schließlich dient der erneute Bruch der ATR-Spanne durch den Preis als Schließsignal. Nach einer Long-Position wird geschlossen, wenn der Preis die Untergrenze unterschreitet; nach einer Short-Position wird geschlossen, wenn der Preis die Obergrenze überschreitet.

Strategievorteile

-

Die Verwendung des ATR-Indikators zur Erkennung von Ausbrüchen ermöglicht es, trendstarke Ausbrüche effektiv zu erfassen. Die ATR-Spanne wird auf Grundlage der Volatilität festgelegt und wird nicht übermäßig durch normale Schwankungen gestört.

-

Die Hinzunahme des EMA-Indikators als Richtungsbestimmung vermeidet Geschäfte entgegen dem Trend und kann die Gewinnquote erheblich steigern.

-

Die Verwendung des erneuten Bruchs der ATR-Spanne als Stop-Loss-Methode minimiert das Verlustrisiko maximal.

Strategierisiken

-

In Seitwärtsmärkten kann die ATR-Spanne häufig durchbrochen werden, was zu vielen ineffektiven Trades und größeren Verlusten führen kann.

-

Der EMA als Indikator zur Trendbestimmung weist eine gewisse Verzögerung auf. Daher können kurzzeitige Trendumkehrungen verpasst werden.

-

Die Stop-Loss-Methode (erneuter Bruch des Preises) kann bei plötzlichen Ereignissen zu größeren Verlusten führen.

Optimierungsmöglichkeiten

-

Es könnte in Betracht gezogen werden, andere Indikatoren zur Trend- und Rücksetzungsbewertung zu kombinieren, um Fehlentscheidungen durch den alleinigen EMA zu vermeiden. Beispiele hierfür sind MACD, KDJ usw.

-

Die ATR-Parameter könnten in Echtzeit an die Marktvolatilität angepasst werden, um die ATR-Spanne näher an die tatsächliche Volatilität anzugleichen.

-

Eine gleitende Stop-Loss-Methode könnte integriert werden, um den Stop-Loss-Punkt dynamisch anzupassen und das Verlustrisiko pro Trade maximal zu begrenzen.

Zusammenfassung

Diese Strategie hat einen klaren Gesamtansatz: Sie nutzt den ATR-Indikator zur Erkennung von Preisausbrüchen und kombiniert ihn mit dem EMA zur Richtungsbestimmung, um effektiv Trends zu folgen. Die Stop-Loss-Methode ist direkt und leicht umsetzbar. Gleichzeitig birgt sie jedoch gewisse Risiken und bietet ein erhebliches Optimierungspotenzial, das weitere Tests und Anpassungen erfordert. Insgesamt eignet sich diese Strategie für Trendtrader, die eine hohe Gewinnquote anstreben.

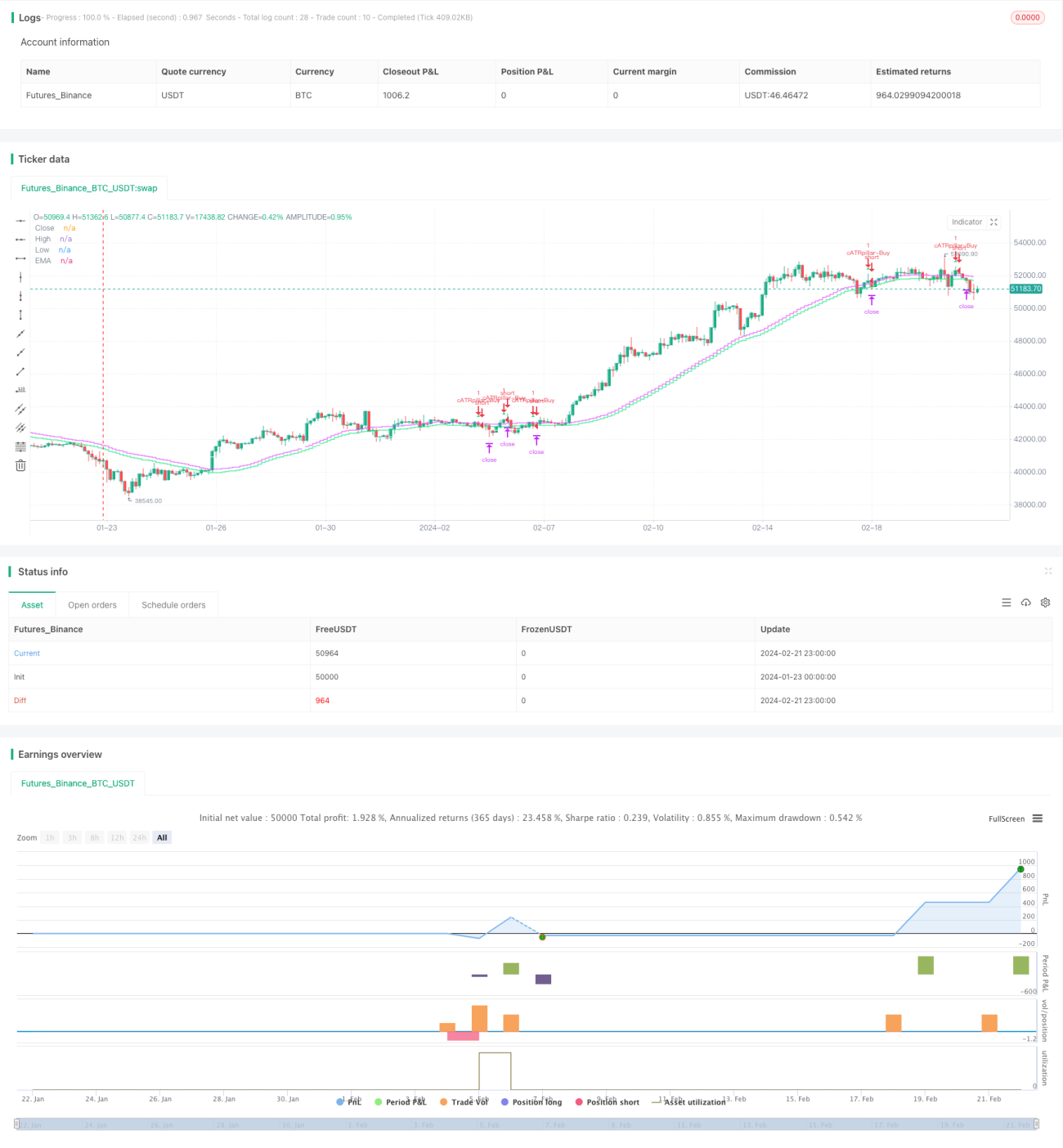

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cwagoner78

//@version=4

strategy("cATRpillar", overlay=true)- 1