Trendfolgestrategie für Long-Positionen basierend auf einer Kombination gleitender Durchschnitte

Überblick

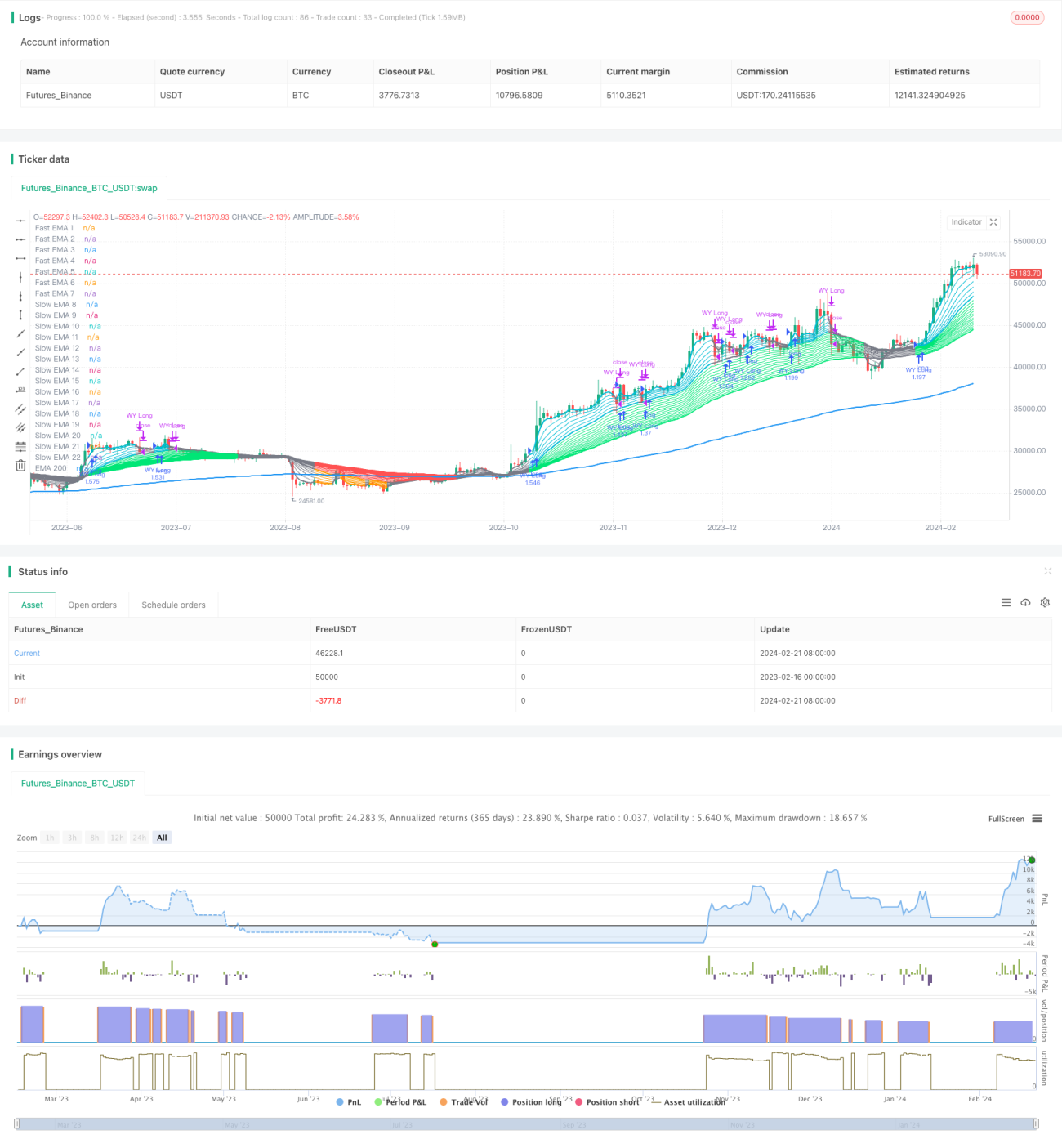

Diese Strategie identifiziert Trendrichtungen durch die Berechnung von Kombinationen mehrerer Paare schneller und langsamer gleitender Durchschnitte (GD) und verfolgt Long-Positionen. Ein Kaufsignal entsteht, wenn ein schneller GD von unten nach oben in einen langsamen GD eintritt; ein Verkaufssignal entsteht, wenn ein schneller GD von oben nach unten aus einem langsamen GD austritt.

Strategieprinzip

- Berechnung von 7 schnellen EMA-Linien für die Zeiträume 3/6/9/12/15/18/21 Tage.

- Berechnung von 14 langsamen EMA-Linien für die Zeiträume 24/27/30/…/200 Tage.

- Farbregel für schnelle EMA-Linien: Steigt die 3-Tage-Linie über die 6-Tage-Linie, signalisiert dies einen Aufwärtstrend – Farbe Cyan; fällt sie darunter, signalisiert dies einen Abwärtstrend – Farbe Orange.

- Farbregel für langsame EMA-Linien: Steigt die 24-Tage-Linie über die 25-Tage-Linie, signalisiert dies einen Aufwärtstrend – Farbe Grün; fällt sie darunter, signalisiert dies einen Abwärtstrend – Farbe Rot.

- Ein Kaufsignal entsteht, wenn die Gruppe der schnellen EMA-Linien von unten nach oben die Gruppe der langsamen EMA-Linien durchbricht, was einen Trendwechsel nach oben anzeigt.

- Ein Verkaufssignal entsteht, wenn die Gruppe der schnellen EMA-Linien von oben nach unten die Gruppe der langsamen EMA-Linien durchbricht, was einen Trendwechsel nach unten anzeigt.

Durch die Kombination schneller und langsamer gleitender Durchschnitte können mittel- bis langfristige Trendänderungen effektiv erkannt und langfristig verfolgt werden.

Strategievorteile

- Die Kombination schneller und langsamer GDs ermöglicht eine starke Erkennung von Trendänderungen. Schnelle GDs erkennen kurzfristige Trends, langsame GDs filtern Seitwärtsbewegungen – gemeinsam erhöhen sie die Genauigkeit der Erkennung.

- Mehrere GD-Kombinationen liefern klarere und zuverlässigere Signale und vermeiden Fehlsignale.

- Die Verwendung unterschiedlicher EMA-Perioden ermöglicht die Erkennung mittel- bis langfristiger Trends verschiedener Größenordnungen, was eine flexible Handelsdauer erlaubt.

- Die Long-Tracking-Strategie entspricht dem Modus vieler Private-Equity-Fonds, die mittel- bis langfristig agieren.

Strategierisiken

- Zu lange Haltezeiten können kurzfristige Handelschancen verpassen lassen.

- Die EMA-Kombinationen eignen sich nicht zur Erfassung kurzfristiger Preisschwankungen. Bei stark schwankenden Seitwärtsphasen können unnötige Handelssignale entstehen.

- Eine falsche Parametereinstellung kann zu übermäßig häufigen oder zu konservativen Signalen führen. Eine Parameteroptimierung und anschließende Validierung im Live-Handel wird empfohlen.

Optimierungsvorschläge

- Erhöhung der Anzahl schneller GDs durch Hinzufügen weiterer kurzfristiger EMAs verbessert die Beurteilung kurzfristiger Trends.

- Erhöhung der Anzahl langsamer GDs durch Hinzufügen weiterer mittel- bis langfristiger EMAs verbessert die Beurteilung mittel- bis langfristiger Trends.

- Hinzufügen einer MA-Signalbestätigung: Wenn ein EMA-Signal generiert wird, sollte gleichzeitig die Unterstützung durch MA-Linien geprüft werden, um Fehlsignale zu reduzieren.

- Kombination mit der Volumenanalyse (Long/Short), um Fehlsignale bei starken Preisschwankungen und falschen Ausbrüchen zu vermeiden.

Zusammenfassung

Diese Strategie nutzt ein System aus schnellen und langsamen gleitenden Durchschnitten, um mittel- bis langfristige Trendänderungen von Aktienkursen zu identifizieren. Es handelt sich um eine typische Tracking-Holding-Strategie. Bei der Parameterauswahl und Signalfilterung besteht noch großes Optimierungspotenzial. Anleger können die Strategie an ihren eigenen Stil anpassen, um sie verschiedenen Marktbedingungen anzupassen.

- 1