Regenbogenoszillator-Tradingstrategie

Übersicht

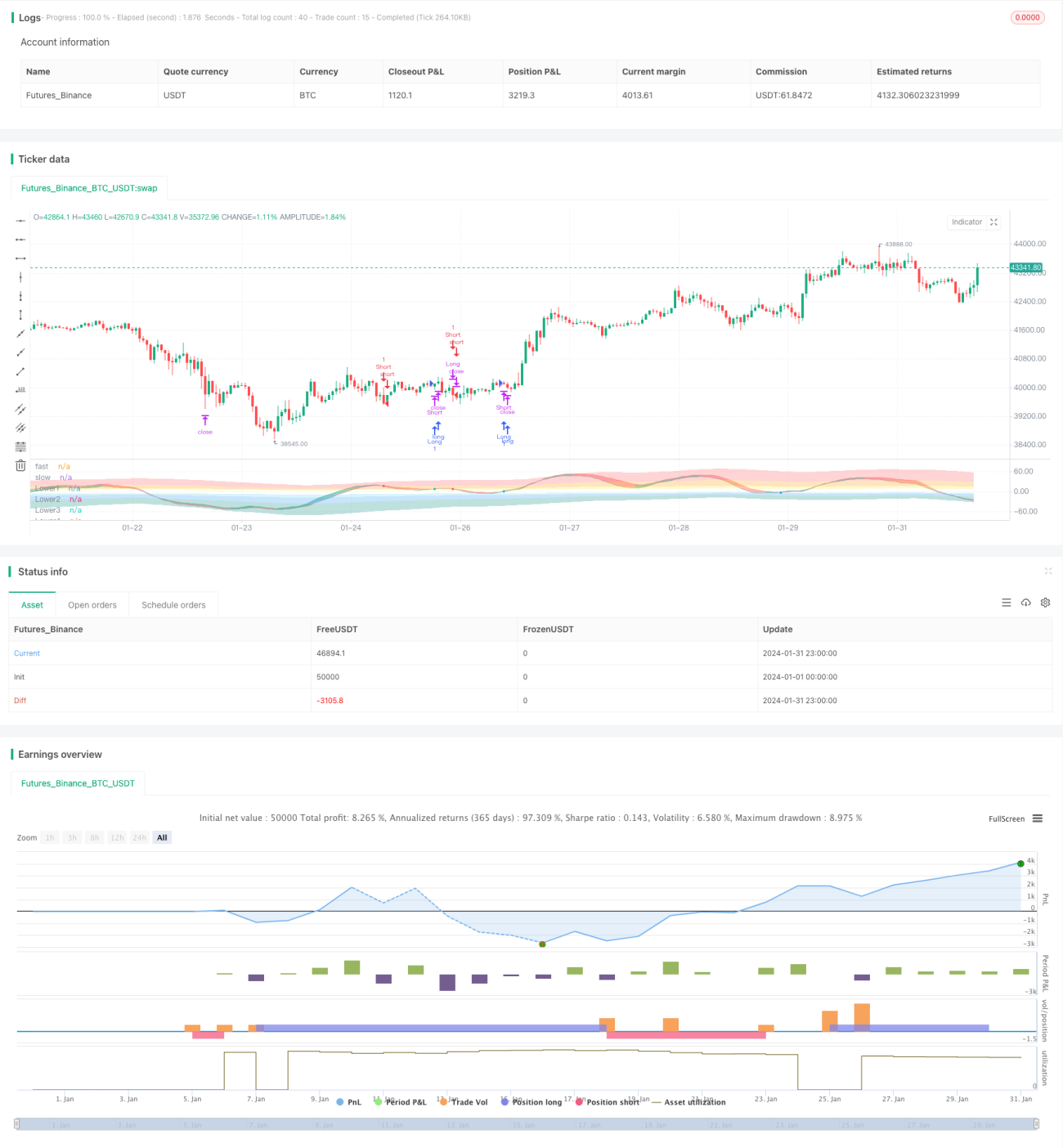

Die Rainbow-Oszillator-Handelsstrategie nutzt mehrere exponentielle gleitende Durchschnitte und Oszillatorindikatoren, um mehrschichtige Oszillationskanäle zu bilden. Sie erzeugt klare Long-/Short-Signale auf verschiedenen Ebenen und gehört zur Kategorie der Trendfolgestrategien. Die Strategie kombiniert RSI, CCI, Stochastic und einen MA-Kombinationsindikator, um die allgemeine Marktrichtung sowie überkaufte/überverkaufte Bereiche zu bestimmen. Sie ist eine Multi-Faktor-Bewertungsstrategie.

Strategieprinzip

- Berechnung des gewichteten Durchschnitts der drei Indikatoren RSI, CCI und Stochastic zur Bildung des zusammengesetzten Oszillatorindikators Magic.

- Mehrfache exponentielle Glättung des Magic-Indikators, um die beiden Kurven sampledMagicFast und sampledMagicSlow zu erhalten.

- sampledMagicFast repräsentiert die schnelle Durchschnittslinie, sampledMagicSlow die langsame Durchschnittslinie.

- Wenn sampledMagicFast die sampledMagicSlow von unten nach oben kreuzt, wird ein Kaufsignal generiert.

- Wenn sampledMagicFast die sampledMagicSlow von oben nach unten kreuzt, wird ein Verkaufssignal generiert.

- Berechnung der Änderungsrichtung von sampledMagicFast des letzten Balkens im Vergleich zum vorherigen Balken zur Bestimmung des aktuellen Trends.

- Entscheidung über Ein- und Ausstiegszeitpunkte basierend auf der Trendrichtung und den Kreuzungen von sampledMagicFast und sampledMagicSlow.

Strategievorteile

- Kombination mehrerer Indikatoren zur Beurteilung des allgemeinen Markttrends, was die Signalgenauigkeit erhöht.

- Basierend auf geglätteten MA-Indikatoren wird Signalrauschen effektiv unterdrückt.

- Klare, geschichtete Oszillationssignale, die leicht zu handhaben sind.

- Kombiniert mit Trendfilterung kann sie als Trendfolge- oder Umkehrstrategie konfiguriert werden.

- Anpassbare Intensität der überkauften/überverkauften Bereiche, hohe Anpassungsfähigkeit.

Strategierisiken

- Falsche Parametereinstellungen können zu übermäßiger Glättung der Kurven führen, wodurch der optimale Einstiegszeitpunkt verpasst wird.

- Ungünstige Einstellungen der überkauften/überverkauften Bereiche können zu langen Leerstandszeiten führen.

- Das Versagen bestimmter Indikatoren im Multi-Faktor-Rating kann die Signaleffektivität beeinträchtigen.

Entsprechende Lösungen:

- Optimierung der Parameter, um eine angemessene Kurvenglätte zu erreichen.

- Anpassung der Intensität der überkauften/überverkauften Bereiche, um die Leerstandsquote zu senken.

- Test der Vorhersagefähigkeit jedes Indikators und Anpassung der Gewichtung.

Optimierungsrichtungen

- Dynamische Anpassung der Indikatorparameter basierend auf Marktbedingungen.

- Einführung von Methoden des maschinellen Lernens zur automatischen Optimierung der Gewichtungskombination der Indikatoren.

- Hinzufügen von Filtern wie Volumen und Volatilität zur Verbesserung der Einstiegssignale.

Zusammenfassung

Die Rainbow-Oszillator-Strategie integriert mehrere Indikatorsignale und verbessert die Stabilität durch exponentielle Glättung. Sie kann sowohl an Trend- als auch an Seitwärtsmärkte angepasst werden oder gezielt für Seitwärtsbewegungen bestimmter Instrumente eingesetzt werden. Durch Parameteroptimierung und Indikatorerweiterung kann die Signalqualität weiter verbessert werden. Insgesamt ist die Strategie logisch klar, einfach anzuwenden und leicht zu erlernen.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © businessduck

//@version=5

strategy("Rainbow Oscillator [Strategy]", overlay=false, margin_long=100, margin_short=100, initial_capital = 2000)

bool trendFilter = input.bool(true, 'Use trend filter')

float w1 = input.float(0.33, 'RSI Weight', 0, 1, 0.01)

float w2 = input.float(0.33, 'CCI Weight', 0, 1, 0.01)

float w3 = input.float(0.33, 'Stoch Weight', 0, 1, 0.01)

int fastPeriod = input.int(16, 'Ocillograph Fast Period', 4, 60, 1)

int slowPeriod = input.int(22, 'Ocillograph Slow Period', 4, 60, 1)- 1