Institutionelle Price-Action-Handelsstrategie

Überblick

Diese Strategie heißt „Institutionelle Handelsstrategie basierend auf Preisbewegungen“. Sie versucht, bestimmte Handelsmuster institutioneller Händler zu nutzen, insbesondere deren Tendenz, Aufträge in der Nähe bestimmter „Orderblöcke“ zu platzieren. Die Strategie kombiniert Elemente des fairen Werts, der Liquidität und der Preisbewegungen, um den Einstiegs- und Ausstiegszeitpunkt im Markt zu bestimmen.

Funktionsweise der Strategie

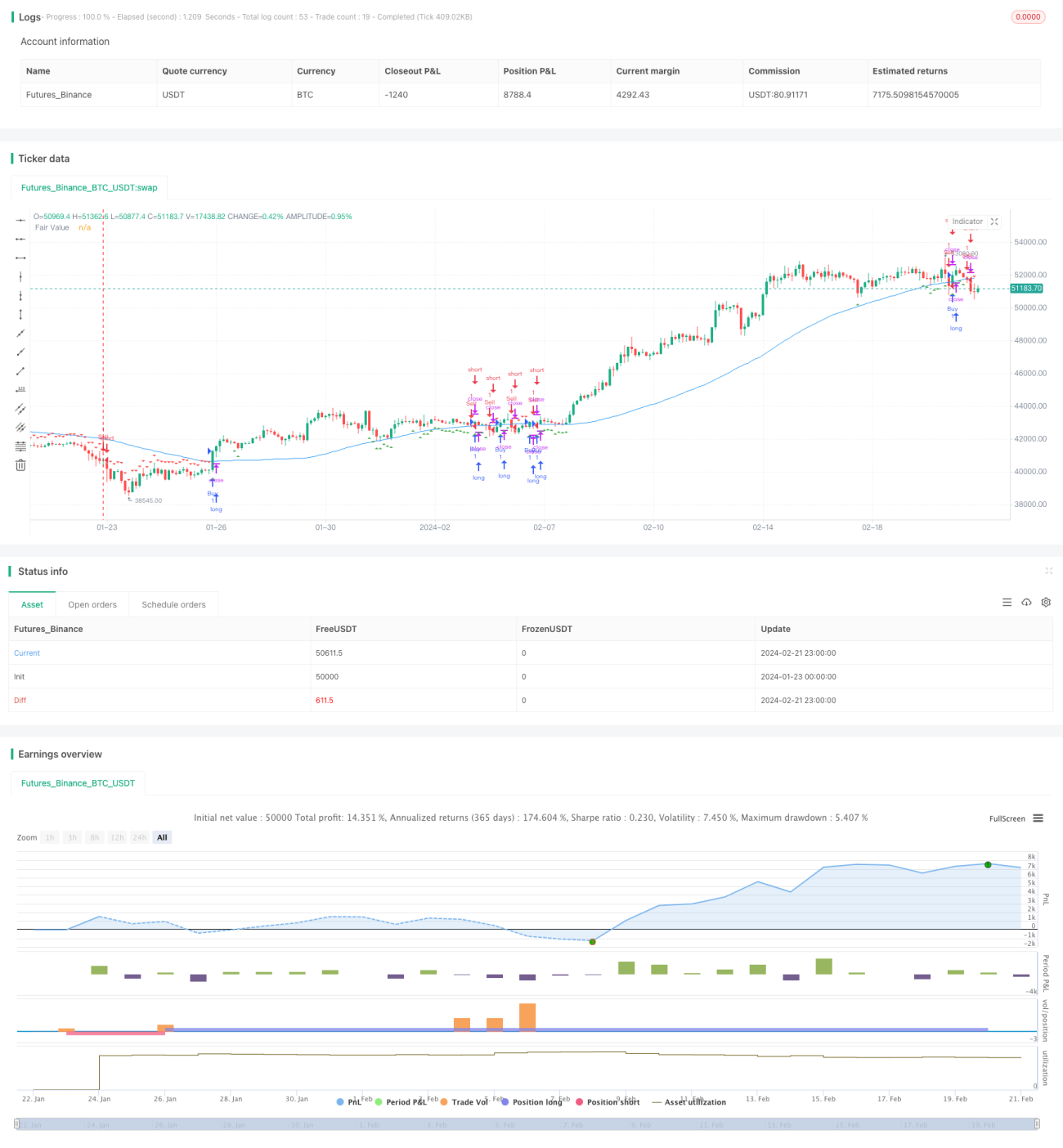

Der Kern der Strategie ist die Identifizierung von Orderblöcken – Preiszonen, in denen in der Vergangenheit umfangreiche institutionelle Handelsaktivitäten stattgefunden haben. Diese Zonen sind mit signifikanter Liquidität verbunden. Orderblöcke werden mithilfe der Preisstruktur bestimmt und stehen häufig im Zusammenhang mit wichtigen technischen Preisniveaus.

Der faire Wert wird als „angemessener“ Preis des Instruments definiert, der auf Indikatoren wie gleitenden Durchschnitten basiert. Wenn der aktuelle Preis weit vom fairen Wert entfernt ist, wird dies als Signal für ein Marktungleichgewicht betrachtet.

Liquidität ist ebenfalls ein entscheidender Faktor, da institutionelle Händler dazu neigen, in Regionen mit hoher Liquidität zu handeln.

Die Strategie berechnet den fairen Wert mithilfe eines einfachen gleitenden Durchschnitts. Anschließend identifiziert sie potenzielle Orderblöcke mit einer Länge von 20 Perioden. Wenn die Differenz zwischen dem Schlusskurs und dem fairen Wert unter 38,2 % der Gesamthöhe des Orderblocks liegt, wird der Orderblock bestimmt.

Long-Orderblöcke werden als Kaufsignale betrachtet. Short-Orderblöcke gelten als Verkaufssignale.

Vorteilsanalyse

Der Hauptvorteil dieser Strategie liegt in der Nutzung von Handelsmustern institutioneller Händler, wodurch sie Strategien auf Basis mechanischerer Indikatoren übertreffen könnte. Durch die Fokussierung auf Orderfluss und Wertzone kombiniert sie verschiedene Analysearten.

Weitere Vorteile:

- Nutzung von Liquidität für bessere Ausführungen

- Abhängigkeit von Konzepten wie Orderfluss, die leicht visualisiert und verstanden werden können

- Einfache Visualisierung von Orderblöcken im Chart

- Flexibilität bei der Anpassung von Parametern wie der Blocklänge

Risikoanalyse

Die Strategie birgt auch einige potenzielle Risiken, wie:

- Abhängigkeit von der Beurteilung vergangener Preisbewegungen

- Mögliche Fehlfunktion in Märkten ohne Orderfluss

- Kann falsche Signale erzeugen

- Kann kurzfristige Trends verpassen

Zur Minderung dieser Risiken wird empfohlen:

- Kombination mit anderen Indikatoren zur Filterung falscher Signale

- Anpassung von Parametern wie der Blocklänge

- Filterung der ausgegebenen Handelssignale

Optimierungsmöglichkeiten

Hier sind einige potenzielle Optimierungen dieser Strategie:

- Testen und Optimieren wichtiger Parameterwerte wie Blocklänge und faire-Wert-Abweichungsprozentsatz.

- Hinzufügen weiterer Indikatoren und Filter zur Steigerung der Qualität.

- Implementierung von Stop-Loss- und Take-Profit-Mechanismen.

- Einbeziehung weiterer Datenquellen wie Orderbuchaktivitäten.

- Testen der Robustheit in verschiedenen Zeiträumen (intraday, mehrtägig usw.) und verschiedenen Märkten.

- Hinzufügen maschineller Lernvorhersagen zur Filterung von Signalen.

Zusammenfassung

Zusammenfassend bietet diese Strategie einen einzigartigen Ansatz, um das Handelsverhalten institutioneller Händler zu nutzen. Sie vereint mehrere Elemente und hat gewisse Vorteile. Allerdings ist sie wie die meisten Handelsstrategien auch Risiken ausgesetzt, wenn sich Märkte ändern oder unerwartete Preisbewegungen auftreten. Durch kontinuierliches Testen, Optimieren und Risikomanagement kann diese Strategie zu einem wertvollen quantitativen Handelswerkzeug werden.

- 1