Trendfolgestrategie basierend auf dem Kreuzen gleitender Durchschnitte

Übersicht

Diese Strategie basiert auf dem Prinzip des Goldenen Kreuzes und des Todeskreuzes gleitender Durchschnitte. Durch die Berechnung der Kreuzungssituation zwischen der schnellen Linie (kurzfristiger gleitender Durchschnitt) und der langsamen Linie (langfristiger gleitender Durchschnitt) wird der Markttrend beurteilt und eine Trendverfolgung realisiert. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, entsteht ein Verkaufssignal.

Strategieprinzip

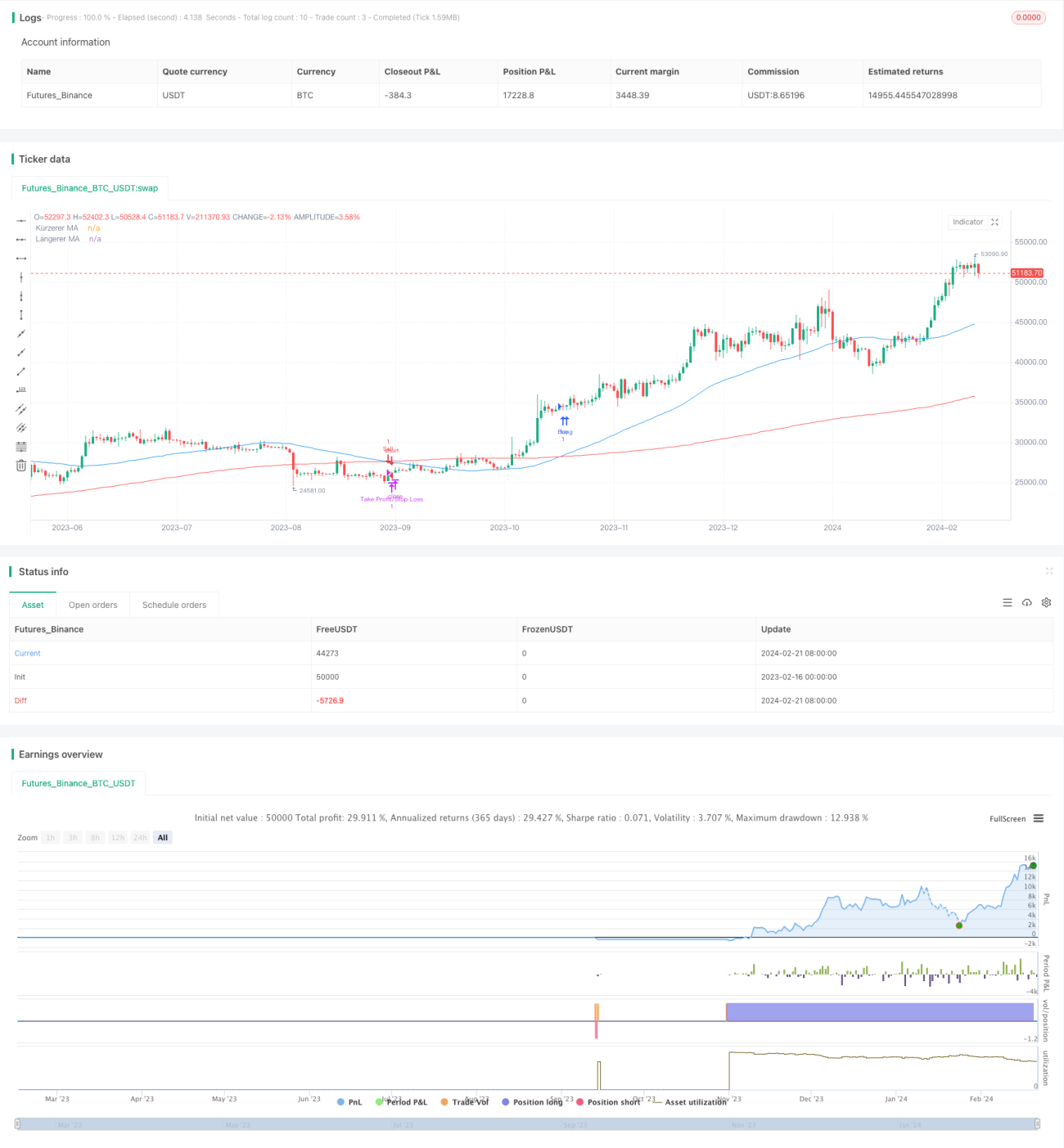

Die Strategie basiert hauptsächlich auf dem Prinzip der gleitenden Durchschnittskreuzung. Der Parameter für die schnelle Linie ist auf 50 Tage festgelegt, der für die langsame Linie auf 200 Tage. Die durchschnittlichen Schlusskurse der letzten 50 und 200 Tage werden berechnet und als schnelle bzw. langsame Linie verwendet. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, wird dies als Eintritt des Aktienkurses in einen Aufwärtstrend gewertet und ein Kaufsignal generiert. Wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, wird dies als Eintritt des Aktienkurses in einen Abwärtstrend gewertet und ein Verkaufssignal generiert.

Durch die Wahl unterschiedlicher Parameter für die schnelle und langsame Linie kann die Empfindlichkeit der Strategie angepasst werden. Je kleiner der Parameter der schnellen Linie, desto schneller wird der Trend erkannt, aber es können mehr Fehlsignale auftreten. Je größer der Parameter der langsamen Linie, desto besser ist die Trendbeurteilung, aber die Trendbestimmung erfolgt langsamer. Diese Strategie verwendet gleitende Durchschnitte von 50 und 200 Tagen, um eine ausgewogene Sensitivität und Stabilität zu gewährleisten.

Vorteilsanalyse

- Die Verwendung des Prinzips der gleitenden Durchschnittskreuzung ermöglicht eine effektive Beurteilung von Marktbewegungen und Trendwendepunkten sowie eine automatische Trendverfolgung.

- Die Parameterwahl für die schnelle und langsame Linie ist angemessen: sie sind ausreichend empfindlich, filtern Rauschen heraus und erzielen gute Ergebnisse bei der Markttrendbeurteilung.

- Die Strategie ist einfach zu verstehen, die Logik klar, die Parameter flexibel einstellbar und leicht zu implementieren und zu optimieren.

- Stoppverluste können streng kontrolliert werden, was der Risikosteuerung zugutekommt.

Risikoanalyse

- Die Strategie mit gleitenden Durchschnitten kann viele Umkehrsignale oder Fehlsignale erzeugen; daher ist eine Unterstützung durch andere Indikatoren zur Filterung erforderlich.

- Bei seitwärts tendierenden Märkten können fehlerhafte Handelssignale auftreten; die Schwankungshäufigkeit der jeweiligen Aktie muss bewertet werden.

- Die Festlegung von Stoppverlusten muss die Eigenschaften der einzelnen Aktie berücksichtigen: zu strenge Vorgaben können Kosten erhöhen, zu großzügige können Verluste vergrößern.

Optimierungsmöglichkeiten

- Kombination mit anderen technischen Indikatoren wie MACD, KDJ usw. zur Filterung von Fehlsignalen.

- Anpassung der Parameter der gleitenden Durchschnitte an die Eigenschaften und Schwankungshäufigkeit der jeweiligen Aktie.

- Anpassung des Stoppverlustabstands bei Aktien mit hoher Volatilität.

- Testen verschiedener Parameterkombinationen zur Optimierung der Strategie.

- Hinzufügen von Regeln für Positionseröffnung und Nachkauf.

Zusammenfassung

Diese Strategie nutzt das Prinzip der gleitenden Durchschnittskreuzung, um automatisch die Richtung des Markttrends zu bestimmen und diesen zu verfolgen. Dadurch können die Haupttrends effektiv erfasst werden. Durch die Parameterwahl für die schnellen und langsamen gleitenden Durchschnitte wird die Empfindlichkeit der Strategie gesteuert. In Kombination mit anderen Indikatoren zur Signalfilterung kann ein Gleichgewicht zwischen Stabilität und Effektivität erreicht werden. Die Strategie eignet sich für mittel- bis langfristige Operationen und kann je nach Aktie und Marktcharakteristiken durch Parameteranpassungen sowie erweiterte Einstiegs- und Stoppverlustregeln optimiert werden, um bessere Handelsergebnisse zu erzielen.

- 1