Dreifach überlagerte Supertrend-Strategie

Überblick

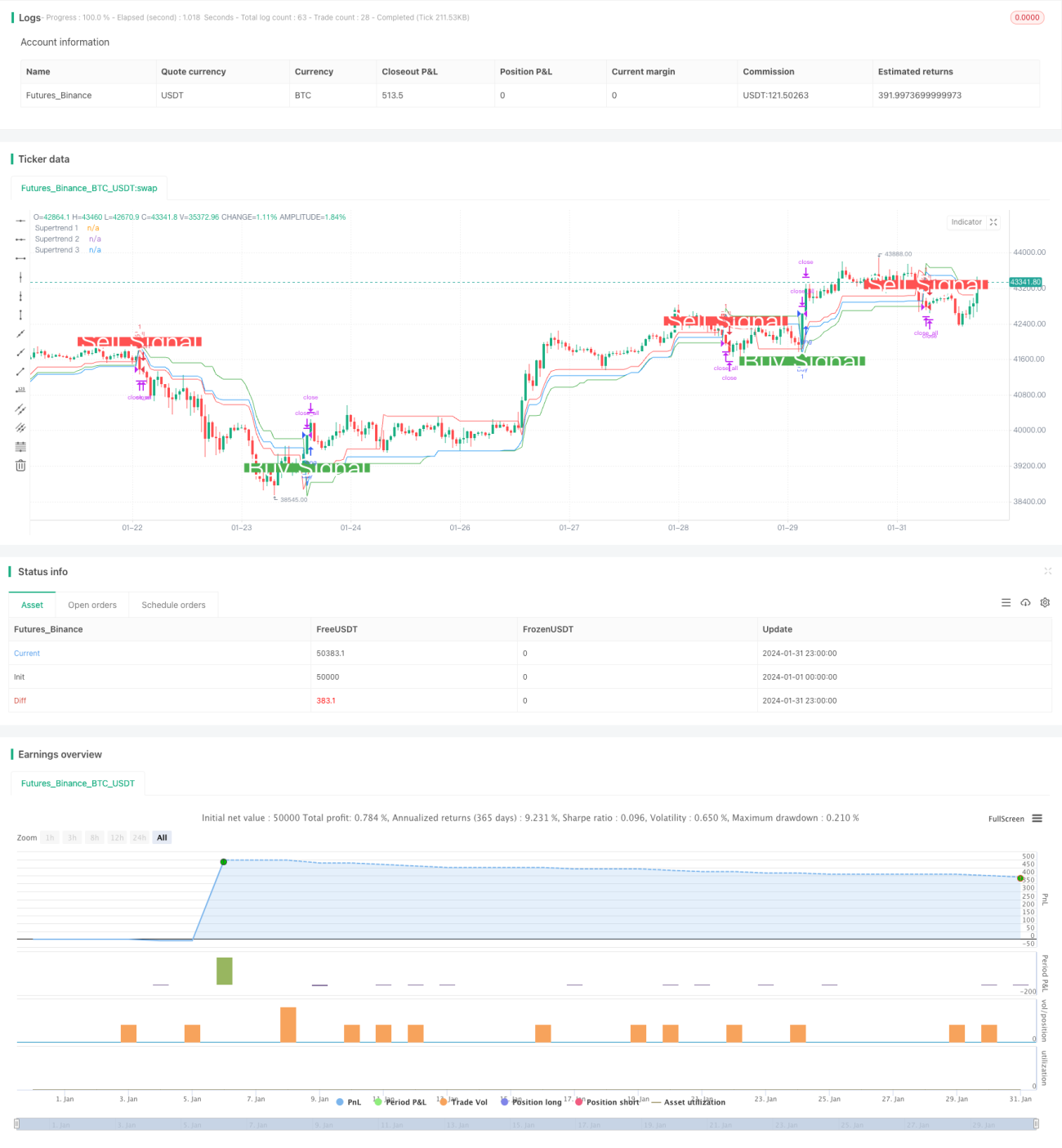

Dies ist eine Strategie, die einen dreifach überlagerten Supertrend-Indikator für Handelsentscheidungen nutzt. Sie kann in Trendmärkten größere Richtungschancen erfassen.

Strategieprinzip

Die Strategie verwendet die Funktion ta.supertrend(), um drei Supertrend-Indikatoren mit unterschiedlichen Parametereinstellungen zu berechnen. Es werden Supertrend 1 (10 Tage, 3-faches ATR), Supertrend 2 (14 Tage, 2-faches ATR) und Supertrend 3 (20 Tage, 2,5-faches ATR) berechnet. Wenn der Preis alle drei Supertrends nach oben durchbricht, wird ein Kaufsignal generiert. Wenn der Preis alle drei Supertrends nach unten durchbricht, wird ein Verkaufssignal generiert.

Der Supertrend-Indikator kombiniert mit dem ATR-Indikator kann Preistrends effektiv verfolgen. Die Strategie des dreifach überlagerten Supertrends macht die Signale zuverlässiger und ermöglicht so in Trendmärkten höhere Gewinne.

Strategievorteile

- Dreifacher Filtermechanismus vermeidet Fehlsignale und verbessert die Signalqualität

- Der Supertrend-Indikator hat von Natur aus eine gute Rauschunterdrückungsfunktion

- Mehrere Hyperparameter-Kombinationen können konfiguriert werden, um sich an ein breiteres Marktumfeld anzupassen

- Historische Tests zeigen gute Performance mit hohem Risiko-Ertrags-Verhältnis

Strategierisiken

- Mehrfach gefilterte Signale können einige Chancen verpassen

- In Seitwärtsmärkten ist die Leistung nicht besonders gut

- Die Optimierung der drei Hyperparameter-Kombinationen ist erforderlich

- Konzentrierte Handelszeiten sind anfällig für unerwartete Ereignisse

Die folgenden Punkte können zur Risikominderung in Betracht gezogen werden:

- Anpassen der Filterbedingungen, Beibehalten von ein oder zwei Supertrends

- Hinzufügen einer Stop-Loss-Strategie

- Optimieren der Hyperparameter zur Erhöhung der Gewinnrate

Richtung der Strategieoptimierung

- Testen weiterer Parameterkombinationen zur Suche nach optimalen Hyperparametern

- Hinzufügen von maschinellen Lernalgorithmen zur Echtzeit-Optimierung der Parameter

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten

- Kombination mit anderen Indikatoren zur Identifizierung von Trends und Seitwärtsmärkten

- Erweiterung der Handelszeiten zur Vermeidung von Risiken einzelner Zeitpunkte

Zusammenfassung

Diese Strategie entscheidet auf Basis eines dreifach überlagerten Supertrends und kann Trendrichtungen effektiv erkennen. Sie hat Vorteile wie hohe Signalqualität und optimierbare Parameter. Gleichzeitig bestehen auch gewisse Risiken, sodass Parameter und Ausstiegszeitpunkt an verschiedene Marktumgebungen angepasst werden müssen. Insgesamt zeigt die Strategie eine herausragende Leistung und ist weiterer Forschung und Anwendung wert.

- 1