Eine Gleitende-Durchschnitts-Indikator-Strategie

Überblick

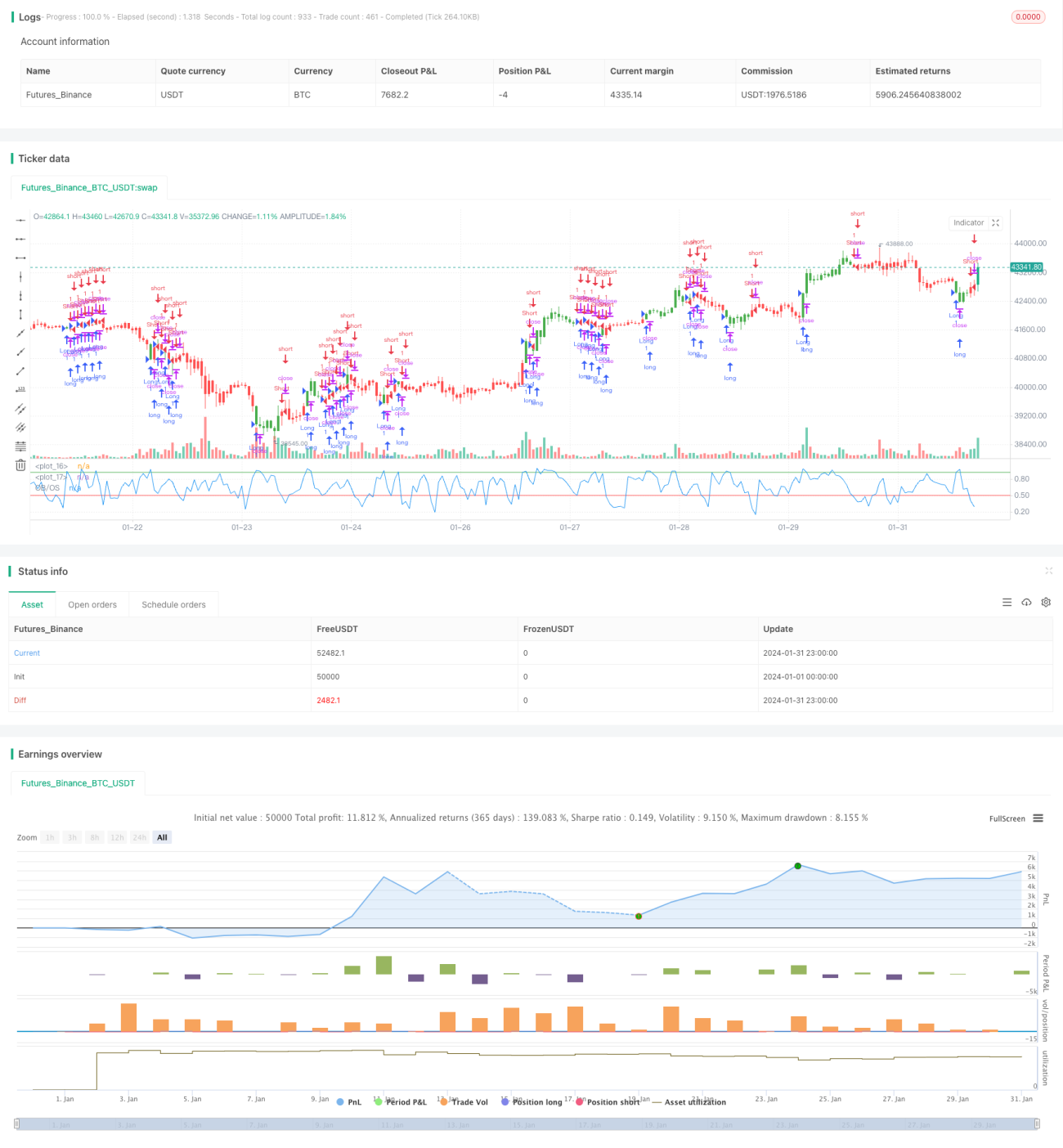

Die Strategie mit dem gleitenden Durchschnittsindikator ist eine quantitative Handelsstrategie, die auf der Grundlage von gleitenden Durchschnitten Markttrends ermittelt und Long- oder Short-Positionen eröffnet. Die Strategie berechnet den Durchschnitt der Schlusskurse über einen bestimmten Zeitraum, um zu beurteilen, ob sich der Markt in einem überkauften oder überverkauften Zustand befindet, und nutzt dies, um Kursumkehrchancen zu ergreifen.

Funktionsweise der Strategie

Der Kernindikator dieser Strategie ist der Stochastic Oscillator (stochastischer Oszillator). Die Berechnungsmethode lautet:

低点 = 最近N天的最低价中的最低值

高点 = 最近N天的最高价中的最高值

K值 = (当前close - 低点)/(高点 - 低点)* 100

Dabei ist N die Länge (Length). Dieser Indikator spiegelt im Wesentlichen die Position des aktuellen Schlusskurses innerhalb der Preisspanne der letzten N Tage wider.

Wenn der K-Wert die Überkauft-Linie (BuyBand) überschreitet, deutet dies darauf hin, dass der Aktienkurs möglicherweise überkauft ist und eine Korrektur bevorsteht. Wenn der K-Wert unter die Überverkauft-Linie (SellBand) fällt, deutet dies darauf hin, dass der Aktienkurs möglicherweise überverkauft ist und eine Erholung bevorsteht.

Basierend auf dieser Regel eröffnet die Strategie eine Short-Position im überkauften Bereich und eine Long-Position im überverkauften Bereich. Die Schließbedingung ist, dass die Indikatorlinie wieder in den mittleren Bereich ((SellBand, BuyBand)) eintritt.

Vorteile

Die Strategie bietet die folgenden Vorteile:

- Die Verwendung des gleitenden Durchschnittsindikators zur Beurteilung des Markttrends liefert im Backtest gute Ergebnisse und erzeugt leicht Handelssignale.

- Durch die Anpassung der Parameter kann sie flexibel an verschiedene Zeiträume und Instrumente angepasst werden.

- Das Strategiekonzept ist einfach und klar, leicht zu verstehen und zu optimieren.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Der gleitende Durchschnitt neigt zu Fehlsignalen; es kann vorkommen, dass überkaufte/überverkaufte Signale durch Kursbewegungen „abgeschüttelt“ werden.

- Eine falsche Parametereinstellung kann zu übermäßigem Handel oder undeutlichen Signalen führen.

- Da nur ein einzelner Indikator berücksichtigt wird, ist der Optimierungsspielraum begrenzt.

Diese Risiken können durch eine geeignete Optimierung der Indikatorparameter oder durch die Hinzunahme von Filtern verringert werden.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in den folgenden Bereichen optimiert werden:

- Hinzufügen von Filtern wie Volumen oder ATR, um die Zuverlässigkeit der Handelssignale zu erhöhen.

- Einbeziehung von Stoch-Indikatoren mehrerer Zeiträume, um durch Kombination Signale zu erzeugen.

- Ergänzung weiterer Indikatoren wie MACD oder KDJ, um eine Multi-Indikator-Aggregation zu erreichen.

- Optimierung über verschiedene Instrumente, Zeiträume und Parameter hinweg, um die beste Konfiguration zu finden.

Zusammenfassung

Die Strategie mit dem gleitenden Durchschnittsindikator ist insgesamt einfach im Konzept, weit verbreitet und liefert im Backtest relativ stabile Ergebnisse. Sie eignet sich als eine der Einstiegsstrategien für den quantitativen Handel. Allerdings berücksichtigt sie nur einen einzigen Faktor, ihr Optimierungsspielraum ist begrenzt, und sie eignet sich nur für kurzfristige Operationen. In Zukunft könnte sie durch Multi-Indikator-Aggregation oder maschinelles Lernen weiterentwickelt werden.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator- 1