Handelsstrategie mit gleitenden Durchschnitten

Überblick

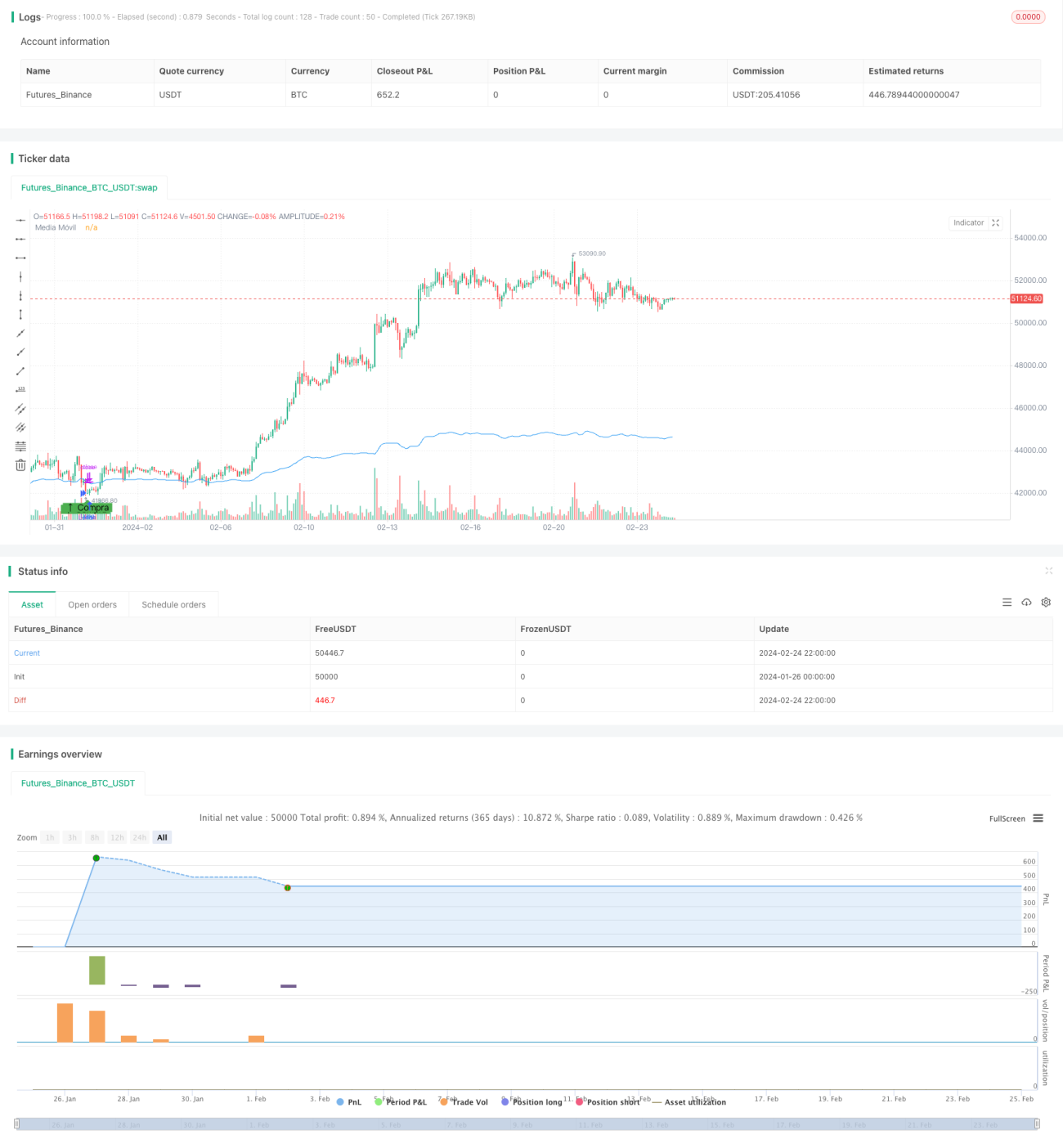

Diese Strategie ist eine Trendfolge-Handelsstrategie basierend auf gleitenden Durchschnitten. Sie verwendet den 14-Tage einfachen gleitenden Durchschnitt (SMA), um die Marktrichtung zu bestimmen, und führt Kauf- oder Verkaufsentscheidungen aus, wenn der Preis sich dem gleitenden Durchschnitt nähert.

Funktionsweise der Strategie

Die Kernlogik der Strategie ist:

- Berechnung des 14-Tage einfachen gleitenden Durchschnitts (SMA)

- Wenn der Schlusskurs unter 99 % des gleitenden Durchschnitts liegt, wird dies als überverkaufter Zustand betrachtet und ein Kaufsignal generiert

- Nach Einstieg werden Stop-Loss und Take-Profit gesetzt

- Der Stop-Loss liegt 10 Punkte unter dem Einstiegspreis

- Der Take-Profit liegt 60 Punkte über dem Einstiegspreis

Diese Strategie ist eine Trendfolgestrategie. Sie nutzt den gleitenden Durchschnitt zur Beurteilung des Gesamttrends, greift in überverkauften Phasen ein und setzt Stop-Loss und Take-Profit entsprechend dem Haupttrend.

Vorteile

Die Strategie bietet folgende Hauptvorteile:

- Der Ansatz ist einfach und klar, leicht zu verstehen und umzusetzen

- Die Nutzung des gleitenden Durchschnitts zur Marktbeurteilung filtert Rauschen heraus

- Der Einstieg nur in überverkauften Phasen vermeidet große Abwärtsrisiken

- Stop-Loss und Take-Profit sind angemessen gesetzt, um Verluste zu begrenzen

- Drawdowns und Verluste bleiben in einem kontrollierbaren Rahmen

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Der gleitende Durchschnitt hat eine Verzögerung, kurzfristige Chancen könnten verpasst werden

- Ein zu aggressiver Stop-Loss kann zu vorzeitigen Ausstiegen führen

- Große Kurslücken oder wichtige Nachrichten können eine Trendumkehr verursachen

- Störungen durch Robotergeschäfte oder Hochfrequenzhandel

Diese Risiken können durch eine moderate Lockerung der Einstiegsbedingungen oder eine Anpassung der Stop-Loss-Position teilweise vermieden werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter des gleitenden Durchschnitts für verschiedene Marktbedingungen

- Hinzufügen mehrerer Zeitfenster für gleitende Durchschnitte zur kombinierten Beurteilung

- Anwendung unterschiedlicher Stop-Loss/Take-Profit-Verhältnisse in bestimmten Zeiträumen

- Nutzung von Volatilitätsindikatoren zur Filterung von Einstiegszeitpunkten

- Integration von maschinellem Lernen zur Trend- und Wendepunkterkennung

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen einfachen und praktischen Trendfolgeansatz. Sie nutzt den gleitenden Durchschnitt zur Trendbestimmung, greift in überverkauften Punkten ein und setzt angemessene Stop-Loss- und Take-Profit-Level, was eine effektive Risikokontrolle ermöglicht. Durch gezielte Optimierung und Kombinationen kann die Strategie an verschiedene Marktsituationen angepasst werden, um Stabilität und Profitabilität weiter zu verbessern.

- 1