Basierend auf der doppelten EMA-Intelligent-Tracking-Strategie

Überblick

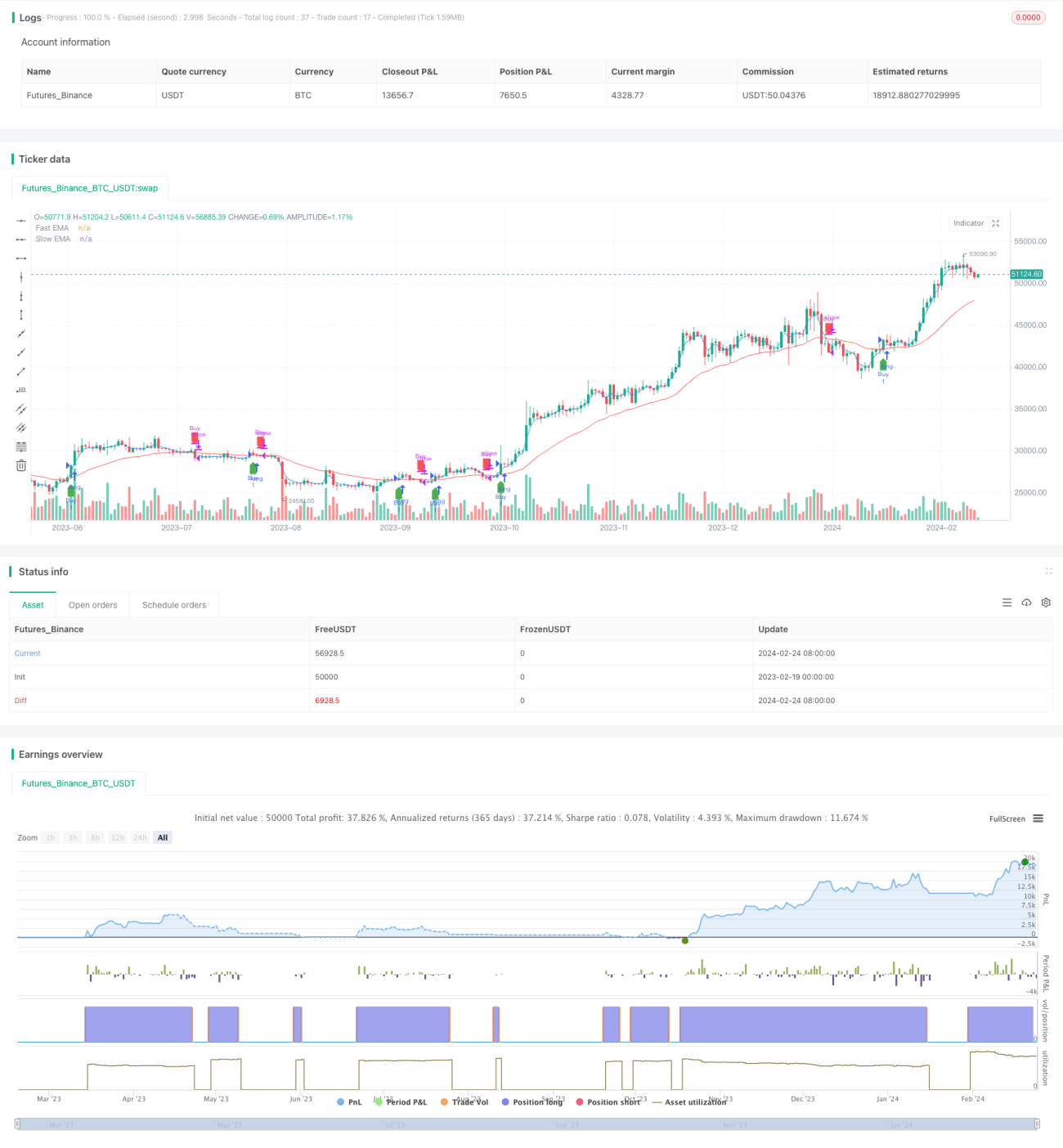

Diese Strategie ist eine Trendfolgestrategie auf Basis des dualen EMA-Indikators. Durch die Berechnung der schnellen EMA-Linie (fast EMA) und der langsamen EMA-Linie (slow EMA) sowie die Bestimmung von Golden Cross und Death Cross wird ein Tiefkaufen und Hochverkaufen realisiert, um automatisch dem Markttrend zu folgen.

Funktionsweise der Strategie

Der Kernindikator dieser Strategie ist der duale EMA. Er umfasst eine schnelle EMA-Linie und eine langsame EMA-Linie. Die schnelle EMA-Linie hat eine Länge von 3 Tagen und reagiert empfindlich; die langsame EMA-Linie hat eine Länge von 30 Tagen und reagiert träge. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, entsteht ein Golden-Cross-Signal, das einen Aufwärtstrend des Marktes anzeigt. Daraufhin eröffnet die Strategie eine Long-Position. Wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, entsteht ein Death-Cross-Signal, das einen Abwärtstrend des Marktes anzeigt. Daraufhin wird die Position glattgestellt. Durch diese Kreuzung der schnellen und langsamen EMA-Linie verfolgt die Strategie die Trendänderungen des Marktes und kann automatisch die Positionsrichtung umschalten, um niedrig zu kaufen und hoch zu verkaufen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass sie automatisch Markttrends erkennen und die Position entsprechend flexibel anpassen kann. Konkret umfasst dies folgende Vorteile:

-

Die Empfindlichkeit des schnellen EMA und die Stabilität des langsamen EMA ergänzen sich, sodass sowohl Trendwenden präzise erfasst als auch Rauschen gefiltert werden kann, um Fehlsignale zu vermeiden.

-

Durch die Verwendung von dualen EMA-Kreuzsignalen wird die Position nur bei signifikanten Trendänderungen angepasst, ohne übermäßig häufig zu handeln.

-

Die Strategielogik ist einfach und klar, leicht zu verstehen und zu modifizieren, und eignet sich gut für quantitative Backtesting-Optimierungen.

-

Die Kapitaleffizienz ist hoch: Die Strategie hält die meiste Zeit über eine Position und folgt dem Trend.

Risikoanalyse und Lösungsansätze

-

Der duale EMA-Indikator ist eine Trendfolgestrategie und kann starke Schwankungen oder plötzliche Ereignisse (sog. Black-Swan-Ereignisse) weder vorhersagen noch vermeiden. Eine Methode zur Risikokontrolle ist, die Haltedauer angemessen zu verkürzen und rechtzeitig einen Stop-Loss zu setzen.

-

Der EMA-Indikator ist parameterempfindlich; falsche Einstellungen der schnellen und langsamen Linie können zu schlechter Performance führen. Durch systematische Backtesting-Optimierungen lassen sich optimale Parameter finden.

-

In bestimmten Seitwärtsmärkten (Konsolidierung) kann der duale EMA Fehlsignale erzeugen. Es kann sinnvoll sein, zusätzliche Hilfsindikatoren auf Basis des EMA zur Signalfilterung einzuführen.

-

Die duale EMA-Strategie ist eine Folge-Strategie und nicht geeignet, um große Wendepunkte vorherzusagen. Es könnte hilfreich sein, an wichtigen technischen Niveaus zusätzliche Analyseinstrumente wie Kerzenmuster zu integrieren.

Optimierungsansätze

Die Strategie kann in folgenden Dimensionen weiter optimiert werden:

-

Optimierung der Parameter für schnelle und langsame EMA-Linien, um die beste Parameterkombination zu finden.

-

Einbindung weiterer Indikatoren zur Erstellung eines Multi-Faktor-Modells, um die Signalgenauigkeit zu erhöhen – z. B. Einführung von Indikatoren wie Bollinger-Bänder-Ableitungen.

-

Implementierung einer Stop-Loss-Strategie zur Begrenzung des Einzelhandelsrisikos – z. B. Einführung eines Trailing-Stops.

-

Da die Parameter je nach Instrument variieren können, könnte eine Faktorzerlegung durchgeführt werden, um die für jedes Instrument am besten geeigneten Parameter zu finden.

-

Maschinelles Lernen könnte genutzt werden, um eine zeitgesteuerte Hyperparameter-Optimierung durchzuführen.

-

Erkennung von Kerzenformationen an wichtigen technischen Positionen, um größere Wendepunkte zu erfassen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine einfache und praktische Trendfolgestrategie auf Basis des dualen EMA. Durch die Kreuzung von schnellem und langsamem EMA wird die Marktphase bestimmt und die Position automatisch angepasst. Die Strategielogik ist klar und einfach sowie leicht quantifizierbar umzusetzen. Gleichzeitig bietet sie Raum für weitere Optimierungen, sowohl hinsichtlich der Erhöhung der Signalgenauigkeit als auch der Risikokontrolle, um sie zu einer qualitativ hochwertigen quantitativen Strategie für den Live-Einsatz zu entwickeln.

- 1