Basierend auf der Double-Reversal-Strategie

Übersicht

Die Dual-Reversal-Strategie ist eine quantitative Strategie, die den 123-Reversal und den Dreitage-Umkehrmuster kombiniert, um die Qualität der Handelssignale zu verbessern und das Risiko zu reduzieren. Die Strategie verwendet eine Kombination aus Differenzindikator und Kerzenmustern. Ein Handel wird nur dann ausgeführt, wenn beide Indikatoren gleichzeitig ein Signal geben, wodurch die Signalgenauigkeit erhöht wird.

Strategieprinzip

Die Dual-Reversal-Strategie kombiniert zwei verschiedene Arten von Handelsstrategien: Zuerst die 123-Reversal-Strategie, die einen Differenzindikator verwendet und ein Signal gibt, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen umkehrt und der Stochastic-Indikator einen Schwellenwert erreicht. Die zweite ist die Dreitage-Umkehrmusterstrategie, die drei aufeinanderfolgende Tage beobachtet: wenn der mittlere Tag das Tief bildet und der letzte Tag über dem Höchstkurs des vorherigen Tages schließt. Wenn beide Strategien gleichzeitig ein gleichgerichtetes Signal geben, wird eine Kauf- oder Verkaufsorder ausgelöst.

Im Einzelnen verwendet die 123-Reversal-Strategie einen 9-Tage-Stochastic, um überkaufte und überverkaufte Zustände zu identifizieren. Wenn der Kurs zwei Tage in Folge fällt und der Stochastic unter 50 liegt, ist dies ein Kaufsignal; wenn der Kurs zwei Tage in Folge steigt und der Stochastic über 50 liegt, ein Verkaufssignal. Die Dreitage-Umkehrmusterstrategie erkennt, ob der Kurs innerhalb von drei Tagen ein Hoch-Tief-Hoch-Muster bildet. Dies deutet auf eine Umkehrung einer kurzfristigen Übertreibung hin.

Die Dual-Reversal-Strategie erfordert, dass beide Strategien gleichzeitig ein Signal geben, bevor eine Position eröffnet wird. Dies reduziert falsche Signale erheblich, sodass das System nur bei hohen Wahrscheinlichkeiten handelt.

Vorteilsanalyse

Im Vergleich zu einer einzelnen Strategie bietet die Dual-Reversal-Strategie folgende Vorteile:

- Höhere Signalqualität, weniger Fehlsignale

- Doppelte Indikatorbestätigung, geringere Wahrscheinlichkeit von Drawdowns

- Nutzung kurzfristiger und mittelfristiger Umkehrmöglichkeiten

- Leicht verständlich und umsetzbar

Risiken und Lösungen

Das Hauptrisiko der Dual-Reversal-Strategie besteht darin, einige Chancen zu verpassen. Aufgrund der strengen Signalanforderungen werden einige Handelsmöglichkeiten, die nur auf einem Indikator basieren, ignoriert. Dies kann durch Anpassung der Parameter gelöst werden, indem die Bedingungen eines Indikators gelockert werden, um die Handelsfrequenz teilweise zu erhöhen.

Ein weiteres Risiko ist, dass in extremen Marktphasen beide Indikatoren gleichzeitig ausfallen könnten. Hier kann ein Stop-Loss-Mechanismus hinzugefügt werden, um Positionen schnell zu schließen und Verluste zu begrenzen. Alternativ können Signale bei historisch bekannten Extremmarktbedingungen unterdrückt werden, um eine Eröffnung zu vermeiden.

Optimierungsvorschläge

Die Dual-Reversal-Strategie kann in folgenden Bereichen weiter optimiert werden:

- Anpassung der Stochastic-Parameter zur Verbesserung der Genauigkeit bei der Erkennung von überkauften/überverkauften Zuständen

- Testen der Effektivität bei verschiedenen Handelsinstrumenten, um das beste Anwendungsgebiet zu finden

- Einbeziehung von maschinellen Lernmodellen zur Unterstützung der Signalgenauigkeit

- Kombination weiterer Marktstatistiken wie Handelsvolumenänderungen oder Intraday-Volatilität, um den optimalen Einstiegszeitpunkt zu finden

Zusammenfassung

Die Dual-Reversal-Strategie vereint erfolgreich das Prinzip der Umkehrhandels mit der Kerzenmusternanalyse. Sie nutzt die Tendenz von Kursen, kurzfristig und mittelfristig zu ihrem Mittelwert zurückzukehren, und ergreift effektiv Chancen aus Umkehrungen. Im Vergleich zu einfachen Trendfolgestrategien findet diese Strategie eine ausgewogene Balance zwischen Risikokontrolle und Rendite. Durch kontinuierliche Optimierung und Innovation wird ihr Investitionswert voraussichtlich weiter bestätigt.

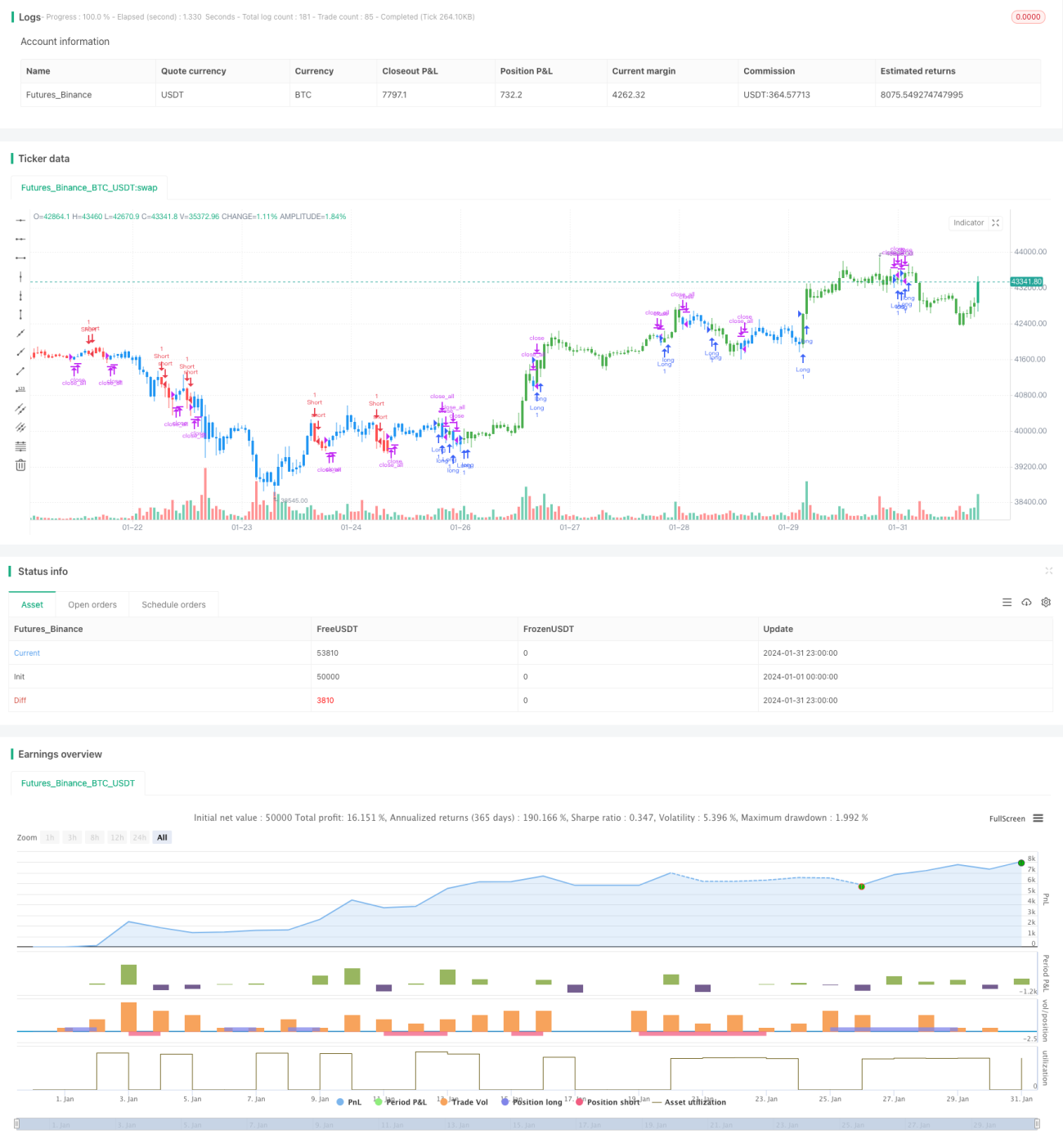

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1