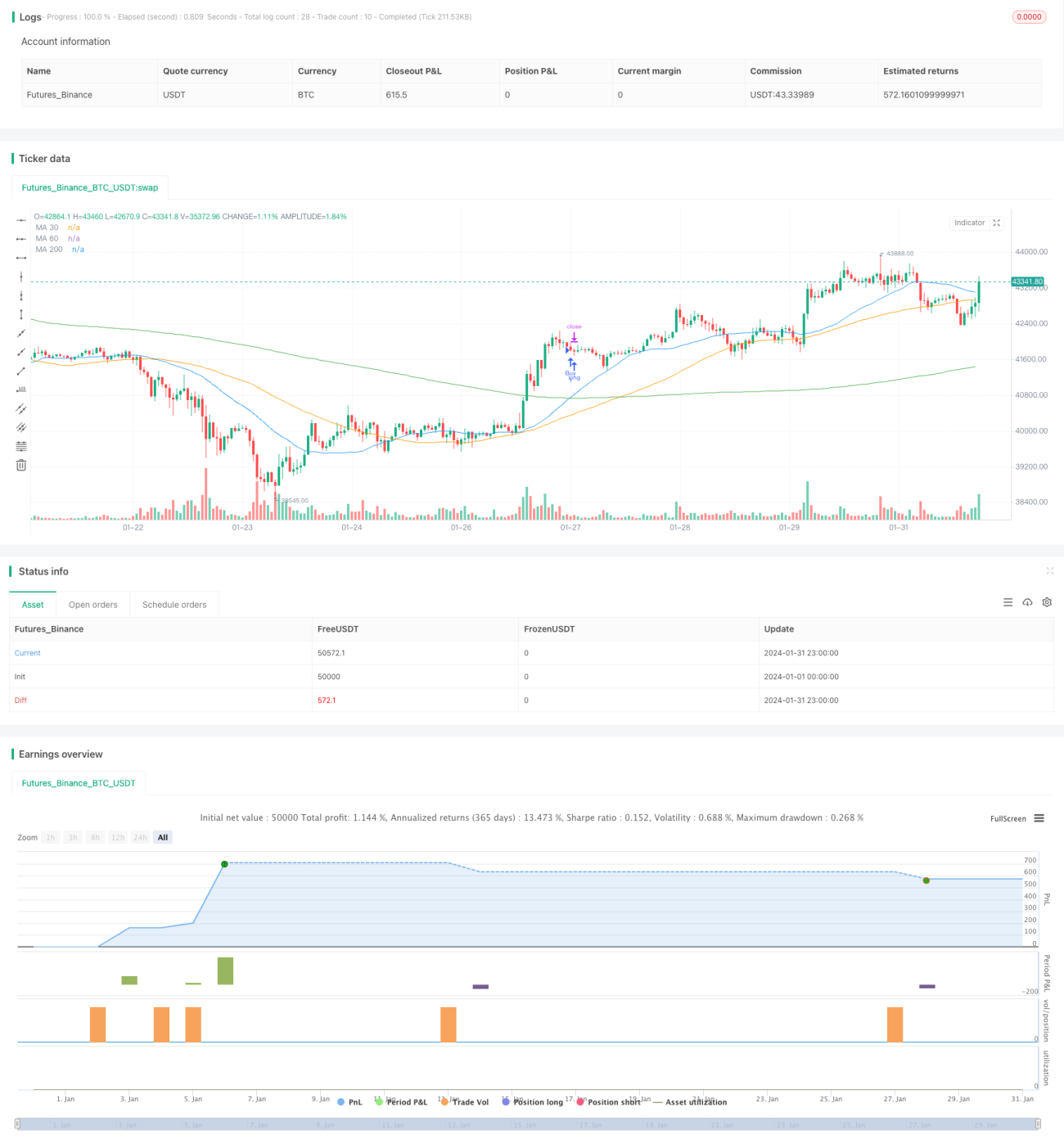

Quantitative Handelsstrategie basierend auf dem Goldstandard

Übersicht

Bei dieser Strategie handelt es sich um eine Handelsstrategie auf Basis des Kreuzungspunkts der 30- und 200-Tage gleitenden Durchschnitte. Sie wird auf dem 1-Minuten-Chart von XAUUSD (Gold) eingesetzt, um kurzfristige Preistrends zu erfassen. Die Strategie verwendet sowohl Stop-Loss- als auch Take-Profit-Einstellungen, um das Risiko zu managen.

Strategieprinzip

Die Strategie nutzt das Kreuzen der 30- und 200-Tage gleitenden Durchschnitte als Handelssignal. Wenn der 30-Tage gleitende Durchschnitt den 200-Tage gleitenden Durchschnitt von unten nach oben durchkreuzt, wird eine Long-Position eröffnet; kreuzt er von oben nach unten, wird eine Short-Position eröffnet. Zudem wird bei einem gegensätzlichen Signal die aktuelle Position geschlossen und eine neue Position gemäß dem neuen Signal eröffnet.

Die Strategie kombiniert die Vorteile von Trendfolge und gleitenden Durchschnittskreuzungen. Der 30-Tage gleitende Durchschnitt reagiert schneller auf Preisänderungen, während der 200-Tage gleitende Durchschnitt eine stärkere Trendfilterung bietet. Ihr Kreuzen liefert klare Ein- und Ausstiegssignale. Gleichzeitig nutzt sie die gegenläufige Positionseröffnung, um Gewinne zu sichern und größere Verluste bei seitwärts gerichteten Kursbewegungen zu vermeiden.

Vorteile

- Erhöhte Signalzuverlässigkeit durch doppelte gleitende Durchschnittskreuzungen

- Mechanismus der gegenläufigen Eröffnung hilft, Verluste in Seitwärtsmärkten zu vermeiden

- Gleichzeitige Festlegung von Stop-Loss und Take-Profit unterstützt die Risikosteuerung

- Kann in verschiedenen Zeitrahmen eingesetzt werden

- Leicht durch Parameteroptimierung verbesserbar

Risikoanalyse

Die Strategie unterliegt hauptsächlich folgenden Risiken:

- Doppelte gleitende Durchschnitte erzeugen häufig Fehlsignale, was zu häufigem Handel, höheren Transaktionskosten und Slippage-Risiko führen kann

- Berücksichtigt keine fundamentalen Faktoren des gehandelten Instruments und ignoriert die innere Logik von Preisbewegungen

- Keine festgelegten Money-Management-Regeln, die das Risiko pro Trade begrenzen

Risiken können durch folgende Maßnahmen reduziert werden:

- Hinzufügen von Filtern, um häufige Signalumkehrungen zu vermeiden

- Kombination mit fundamentaler Analyse des gehandelten Instruments

- Einführung eines Money-Management-Moduls zur Begrenzung der Positionsgröße pro Trade

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameterkombinationen der gleitenden Durchschnitte, um die optimalen Parameter zu finden

- Hinzufügen weiterer Indikatoren als Filter, wie Volumen, Volatilitätsindikatoren usw.

- Einführung eines adaptiven Stop-Loss, der sich der Marktvolatilität anpasst

- Anwendung von Money-Management-Regeln zur Begrenzung der Positionsgröße pro Trade

- Durchführung von Backtests zur Optimierung, um die beste Parameterkombination zu finden

Zusammenfassung

Die Strategie läuft insgesamt reibungslos, die Kernhandelslogik ist klar und einfach. Sie erzeugt Handelssignale durch Kreuzen der beiden gleitenden Durchschnitte und sichert Gewinne durch gegenläufige Positionseröffnungen. Diese Handelsweise kann größere Verluste in Seitwärtsmärkten vermeiden. Gleichzeitig tragen Stop-Loss und Take-Profit zur Risikokontrolle bei. Die Strategie weist jedoch auch einige Mängel auf, hauptsächlich häufige Signale und das Ignorieren fundamentaler Faktoren von Preisbewegungen. Durch die Einführung von Filtern, Money-Management-Modulen und Parameteroptimierung können Risiken reduziert und die Stabilität sowie Rentabilität der Strategie verbessert werden.

- 1