Intelligente Akkumulationskaufstrategie

Überblick

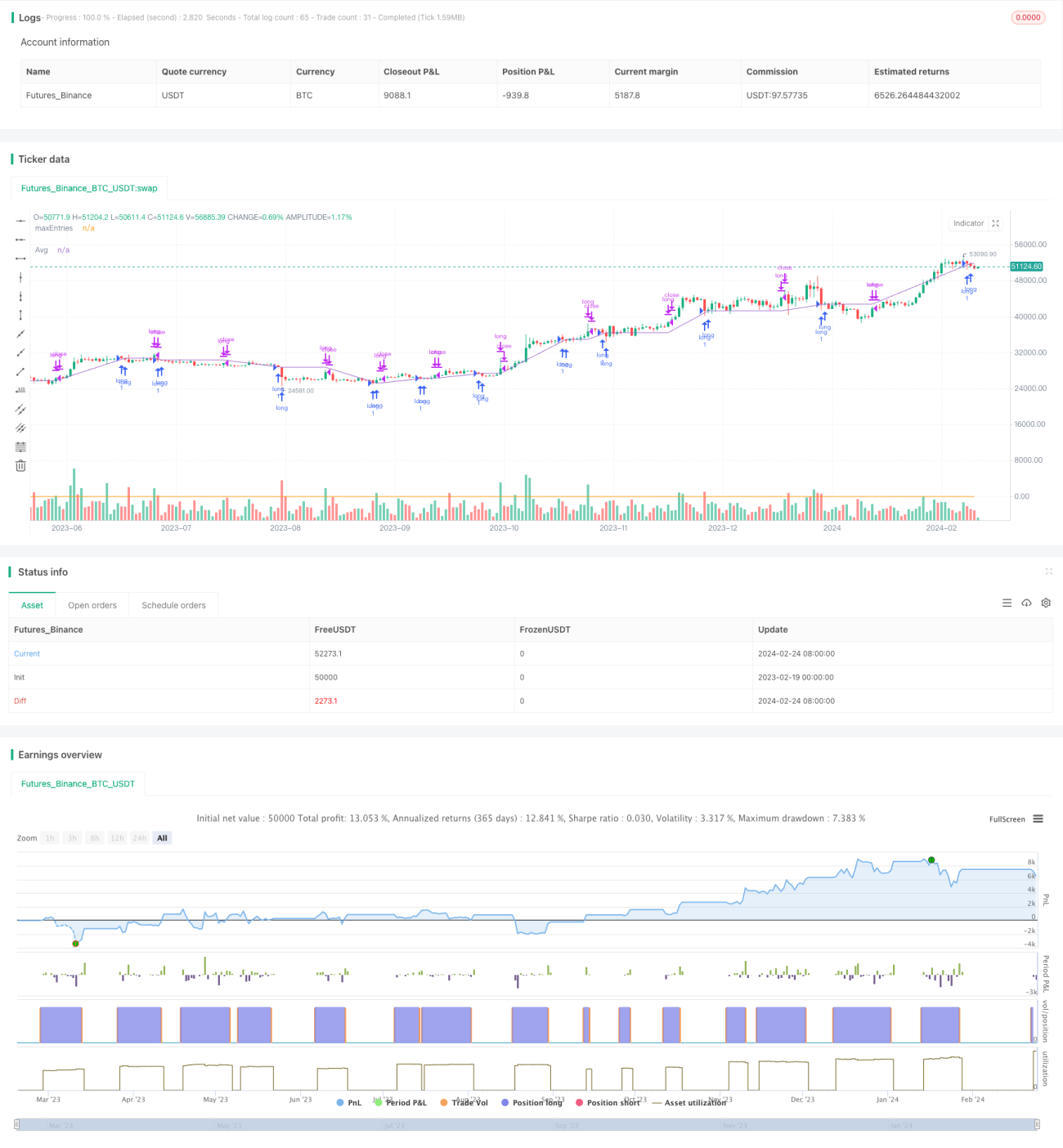

Die Smart-Akkumulations-Kaufstrategie ist eine Proof-of-Concept-Strategie. Sie kombiniert eine rekursive Kaufstrategie mit technischen Ein- und Ausstiegsanalysen.

Die Strategie weist einen Teil des Kapitals zu und baut die Position weiter auf, solange die technischen Analysebedingungen gültig sind. Ausstiegsbedingungen auf Basis der technischen Analyse definieren die Exitstrategie.

Es ist möglich, bei Verlustpositionen zuzukaufen, um den Durchschnittspreis zu senken, oder eine aggressivere Methode zu wählen, die ein Nachkaufen bei Gewinnpositionen erlaubt.

Man kann entweder vollständig gewinnbringend aussteigen oder in mehreren gleich großen Teilschritten teilweise Gewinne realisieren.

Weiterhin kann festgelegt werden, ob die Ausstiegsbedingungen eine Position mit Verlust schließen dürfen oder ein Mindest-Take-Profit-Prozentsatz erforderlich ist.

Die Strategie enthält standardmäßige technische Ein- und Ausstiegsbedingungen, die nur zur Veranschaulichung des Strategiekonzepts dienen. Das eigentliche Ziel des Skripts ist es, Ein- und Ausstiegsentscheidungen an externe Quellen zu delegieren.

Die internen Bedingungen verwenden RSI mit einer Länge von 7, der unter das 1-fache Standardabweichungs-Bollinger-Band kreuzt (Einstieg) und darüber kreuzt (Ausstieg).

Die Anzahl der Orders kann über die Parameter in den Einstellungen gesteuert werden:

- Anzahl der Nachkäufe anpassen

- Verwendeten Eigenkapitalanteil anpassen

- Sicherstellen, dass Nachkaufanzahl × verwendeter Eigenkapitalanteil = 100 ergibt, um eine übermäßige Nutzung des Eigenkapitals zu vermeiden (außer bei Hebel)

Das Skript ist als Alternative zu täglichen oder wöchentlichen rekursiven Käufen gedacht, kann aber bei korrekten technischen Analysebedingungen auch in niedrigeren Zeitrahmen profitabel sein.

Die Strategie heißt "Smart", weil bei rekursiven Käufen üblicherweise keine Entscheidungsfindung stattfindet: man kauft unabhängig von der Situation zu einem festgelegten Zeitintervall. Die Strategie führt zwar ebenfalls rekursive Käufe durch, filtert aber potenziell falsche Einstiegszeitpunkte heraus, die den Eintritt in eine Gewinnposition unnötig verzögern könnten. Zweitens wird von Anfang an eine Ausstiegsstrategie definiert, was der reine rekursive Kauf nicht bietet.

Strategieprinzip

Die Strategie nutzt die Kreuzung des RSI-Indikators mit den Bollinger-Bändern, um Ein- und Ausstiegszeitpunkte zu bestimmen. Konkret: Wenn der RSI unter das untere Band fällt, erfolgt ein bärischer Einstieg (Kauf). Wenn der RSI über das obere Band steigt, erfolgt ein bullischer Ausstieg.

Zusätzlich bietet die Strategie Einstellungen für Nachkäufe und schrittweises Schließen. Die Anzahl der Nachkäufe und der jeweils verwendete Eigenkapitalanteil sollten sich zu 100 summieren, um eine Übernutzung des Kapitals zu vermeiden. Es kann gewählt werden, ob bei Gewinnpositionen weiter zugekauft werden darf oder nur bei Verlustpositionen, um den Durchschnittspreis zu senken.

Beim Ausstieg kann entweder vollständig mit Gewinn ausgestiegen werden oder in mehreren Schritten nach festgelegten Anteilen teilweise Gewinne realisiert werden. Zudem kann ein Mindest-Take-Profit-Prozentsatz gesetzt werden, unter dem kein Ausstieg ausgelöst wird.

Insgesamt kombiniert die Strategie rekursive Käufe mit technischen Indikatoren, filtert fehlerhafte Signale heraus, ermöglicht eine stabilere Akkumulation und bietet flexible Ausstiegsmechanismen, die je nach Risikobereitschaft parametrisiert werden können.

Vorteilsanalyse

Im Vergleich zu traditionellen rekursiven Kaufstrategien liegt der größte Vorteil dieser Strategie darin, dass sowohl Einstieg als auch Ausstieg durch technische Indikatoren gestützt werden, wodurch einige Fehlsignale herausgefiltert werden – ein deutlicher Kontrast zum blinden täglichen oder wöchentlichen Kauf ohne Entscheidung. Die konkreten Vorteile:

- Nutzung von RSI und Bollinger-Bändern zur Bestimmung des Einstiegszeitpunkts, Vermeidung von Käufen zu ungünstigen Gelegenheiten (z. B. nach einem Hoch)

- Klare Ausstiegsbedingungen mit Take-Profit- und Stop-Loss-Kriterien, kein zielloses Halten der Position

- Flexible Anpassung der Nachkaufparameter zur Steuerung des Positionsaufbaus

- Wahlmöglichkeit: Nachkauf nur bei Verlustpositionen oder auch bei Gewinnpositionen

- Wahlmöglichkeit: vollständiger oder teilweiser Gewinnausstieg

- Mindestgewinnprozentsatz verhindert zu frühen Ausstieg

Zusammenfassend erzielt die Strategie den Effekt regelmäßiger Nachkäufe wie beim rekursiven Kauf, ergänzt jedoch technische Ein- und Ausstiegsbewertungen. Parameter können an eigene Präferenzen angepasst werden, um das Risiko blinder Positionseröffnungen zu senken und die Gewinn-effizienz zu steigern.

Risikoanalyse

Obwohl die Strategie technische Filter und flexible Nachkauf- und Ausstiegsmechanismen zur Risikominderung einsetzt, sind alle Strategien mit gewissen Risiken behaftet. Hauptrisiken umfassen:

- Fehlsignale der Indikatoren – optimale Ein- oder Ausstiegszeitpunkte könnten verpasst werden

- Unangemessene Einstellungen für Nachkaufanzahl und Kapitalanteil – Überpositionsrisiko

- Plötzliche extreme Marktbewegungen – Indikatoren reagieren nicht rechtzeitig

- Gewinnausstieg erfolgt zu früh oder zu spät – beeinträchtigt die Gewinn-effizienz

Entsprechende Lösungsansätze:

- Kombination mehrerer Indikatoren zur Entscheidungsfindung – Reduzierung von Fehlsignalen

- Sorgfältiges Testen und Bewerten der Parametereinstellungen – Vermeidung von Überpositionsrisiko

- Echtzeitsignale kürzerer Zeitrahmen als zusätzliche Hilfe

- Testen und Optimieren der Take-Profit-Parameter – Steigerung der stabilen Profitabilität

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Optimierung oder Austausch der technischen Indikatoren – Verbesserung der Trefferquote bei Ein-/Ausstieg. Verschiedene Parameter oder Indikatorkombinationen testen, zuverlässigere Signale auswählen.

-

Hinzufügen einer Stop-Loss-Strategie. Aktuell ist kein Stop-Loss implementiert; man könnte Stop-Loss-Level basierend auf Drawdown oder anderen Kriterien setzen, um maximale Verluste zu begrenzen.

-

Dynamische Anpassung der Nachkauf-Größe. Auf Basis der Positionsanzahl oder Marktvolatilität kann der Kapitalbetrag pro Nachkauf in Echtzeit angepasst werden – bei hoher Volatilität wird weniger zugekauft.

-

Integration von algorithmischem Trading. Derzeit besteht die Strategie aus einfachen Indikatoren; es wäre möglich, maschinelles Lernen oder andere Modelle zur Marktanalyse zu integrieren, um die Entscheidungsqualität zu steigern.

-

Optimierung der Parametereinstellungen. Kontinuierliche Optimierung von Parametern wie Kapitalanteil pro Nachkauf, Take-Profit-Prozentsatz usw., um bei kontrolliertem Risiko eine höhere Rendite zu erzielen.

Zusammenfassung

Die Smart-Akkumulations-Kaufstrategie filtert mithilfe technischer Indikatoren den Vorteil des regelmäßigen Nachkaufs aus der rekursiven Kaufstrategie heraus und etabliert gleichzeitig klare Take-Profit- und Stop-Loss-Ausstiegsmechanismen, um die Nachteile blinder Positionseröffnungen und ziellosen Haltens zu vermeiden. Die Strategie kann durch hohe Anpassbarkeit der Nachkauf- und Ausstiegsparameter an die persönliche Risikobereitschaft angepasst werden und bietet daher einen großen Vorteil für langfristige Halter.

Natürlich besteht ein gewisses Risiko von Fehlsignalen und ungeeigneten Parametereinstellungen, das durch kontinuierliche Optimierung der Indikatoren und Parameter sowie durch ergänzende Stop-Loss-Maßnahmen gemanagt werden muss. Insgesamt stellt die Strategie eine wichtige Weiterentwicklung vom rein rekursiven Kauf hin zum intelligenten Akkumulationskauf dar und bietet Anlegern eine relativ ausgereifte und kontrollierbare Methode für langfristige Positionen.

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5- 1