Donchian-Turtle-Trading-Strategie

Übersicht

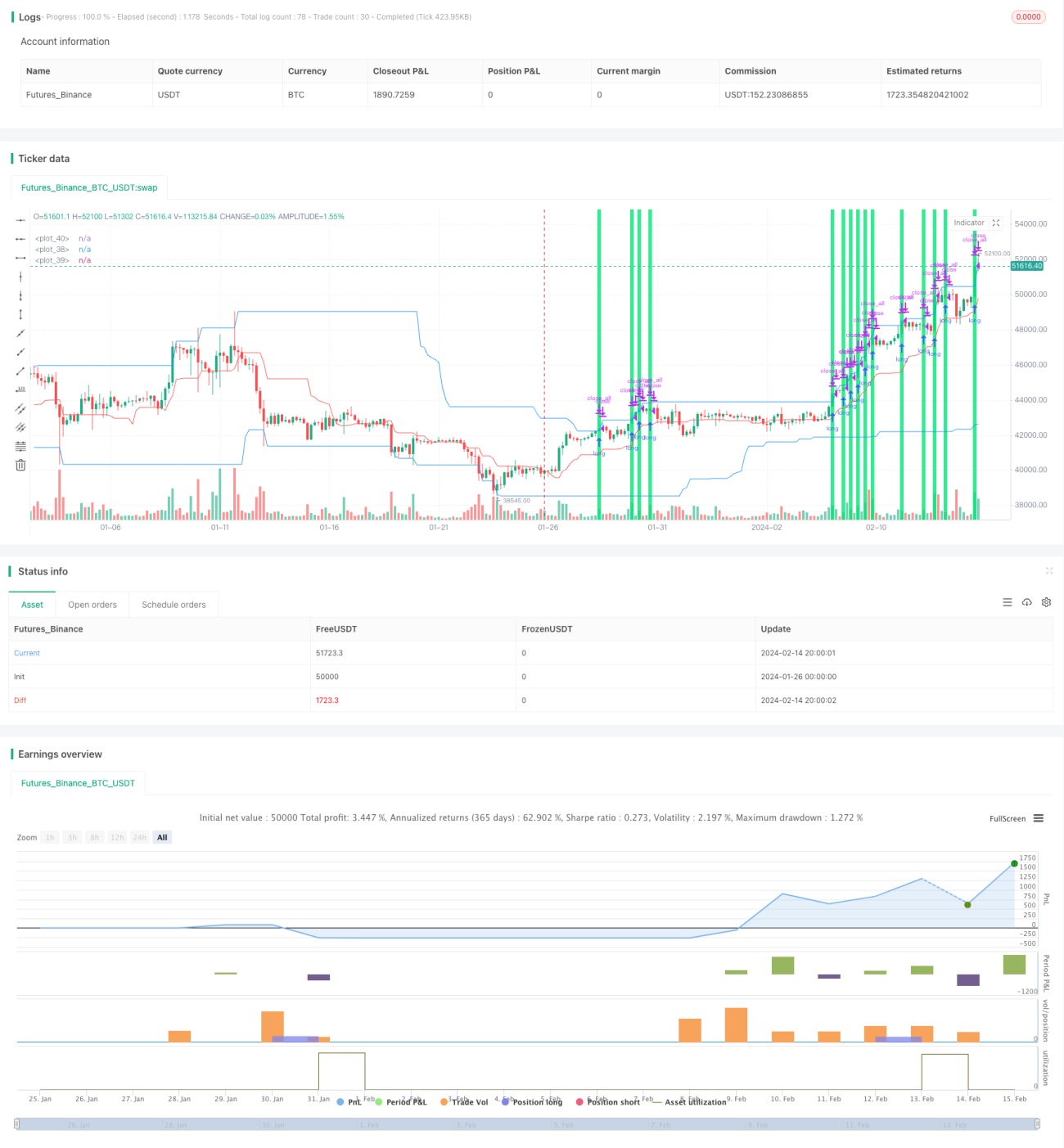

Die Donchian-Turtle-Handelsstrategie ist eine stark vereinfachte Version der ursprünglichen Turtle-Handelsstrategie. Sie unterscheidet sich erheblich von der ursprünglichen Strategie. Die Strategie verwendet zwei Donchian-Kanäle, einen schnellen und einen langsamen Kanal. Die Kanalperioden werden vom Benutzer festgelegt, wobei die Standardwerte für den schnellen Kanal 20 Kerzen und für den langsamen Kanal 50 Kerzen betragen. Die Strategie nutzt die obere und untere Linie des langsamen Kanals für den Einstieg und die Mittellinie des schnellen Kanals für den Stop-Loss.

Strategieprinzip

Der Kern der Strategie ist wie folgt:

-

Berechnung des schnellen Kanals: Die obere Linie ist das höchste Hoch der letzten

fastKerzen, die untere Linie das tiefste Tief. Die Mittellinie ist der Durchschnitt von oberer und unterer Linie. -

Berechnung des langsamen Kanals: Die obere Linie ist das höchste Hoch der letzten

slowKerzen, die untere Linie das tiefste Tief. -

Bei keiner offenen Position ist ein Long-Signal, wenn der Preis die obere Linie des langsamen Kanals berührt; ein Short-Signal, wenn der Preis die untere Linie des langsamen Kanals berührt.

-

Nach der Eröffnung einer Position dient die Mittellinie des schnellen Kanals als Stop-Loss-Linie.

-

Während der Haltedauer wird die Position geschlossen, wenn ein Handelssignal entgegengesetzt zum Eröffnungssignal auftritt.

Vorteile

Die Strategie hat folgende Vorteile:

-

Einfache und leicht umsetzbare Regeln. Donchian-Kanäle und gleitende Stop-Loss sind leicht verständlich und für Anfänger geeignet.

-

Anpassbare Parameter. Der Benutzer kann die Parameter je nach Handelsinstrument und Zeitrahmen anpassen, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Wenig widersprüchliche Handelssignale. Die Strategie basiert lediglich auf dem Durchbruch der oberen/unteren Kanalbegrenzung, wodurch falsche Signale, die bei gängigen Indikatoren auftreten, vermieden werden.

-

Automatisches Risikomanagement durch Stop-Loss. Der gleitende Stop-Loss über die Mittellinie des schnellen Kanals begrenzt den Verlust pro Trade.

Risikoanalyse

Die Strategie ist folgenden Risiken ausgesetzt:

-

Bei seitwärts tendierenden Märkten ohne klaren Trend treten viele Stop-Loss-Verluste auf, was die Rentabilität beeinträchtigt.

-

Der Drawdown kann erheblich sein. Bei Trendwenden werden alle schwebenden Verluste in die entgegengesetzte Richtung zu realen Verlusten.

-

Eine falsche Parametereinstellung kann zu aggressivem oder konservativem Verhalten führen. Geeignete Werte müssen durch wiederholte Tests ermittelt werden.

-

Hohe Abhängigkeit von mechanisiertem Handel. Die Serverstabilität muss gewährleistet sein, um Ausfälle zu vermeiden, die den automatisierten Handel behindern.

Um diese Risiken zu mindern, können Maßnahmen wie die Optimierung der Parameter, die angemessene Begrenzung der Positionsgröße und die Integration von Risikomanagement-Modulen ergriffen werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen von Filterbedingungen für die Eröffnung, um Signale bei Trendwenden nicht zu verpassen. Beispielsweise durch Integration von Trendindikatoren zur Trendanalyse.

-

Optimierung der Parameter, um sie besser an verschiedene Handelsinstrumente anzupassen, z. B. Perioden der schnellen/langsamen Kanäle, Positionsgröße usw.

-

Hinzufügen von Risikomanagement-Modulen, z. B. maximaler Drawdown, Tagesverlustlimits, um größere Verluste durch Risikoereignisse zu vermeiden.

-

Optimierung der Stop-Loss-Strategie, z. B. durch dynamische Stop-Loss-Methoden wie Trailing Stops, um den Stop-Loss besser an den Markttrend anzupassen.

Zusammenfassung

Die Donchian-Turtle-Handelsstrategie ist insgesamt eine sehr einfache Trendfolgestrategie. Ihre Vorteile liegen in der leichten Verständlichkeit und der einfachen Automatisierung, was sie für den programmatischen Handel geeignet macht. Allerdings birgt sie auch gewisse Risiken und bedarf weiterer Optimierungen, um ihre Parameter besser an die tatsächlichen Marktbedingungen anzupassen. Durch Parameteranpassungen, Optimierung der Eröffnungssignale und Integration von Risikomanagement-Modulen kann die praktische Performance der Strategie verbessert werden.

- 1