Donchian-Kanal-Breakout-Strategie

Übersicht

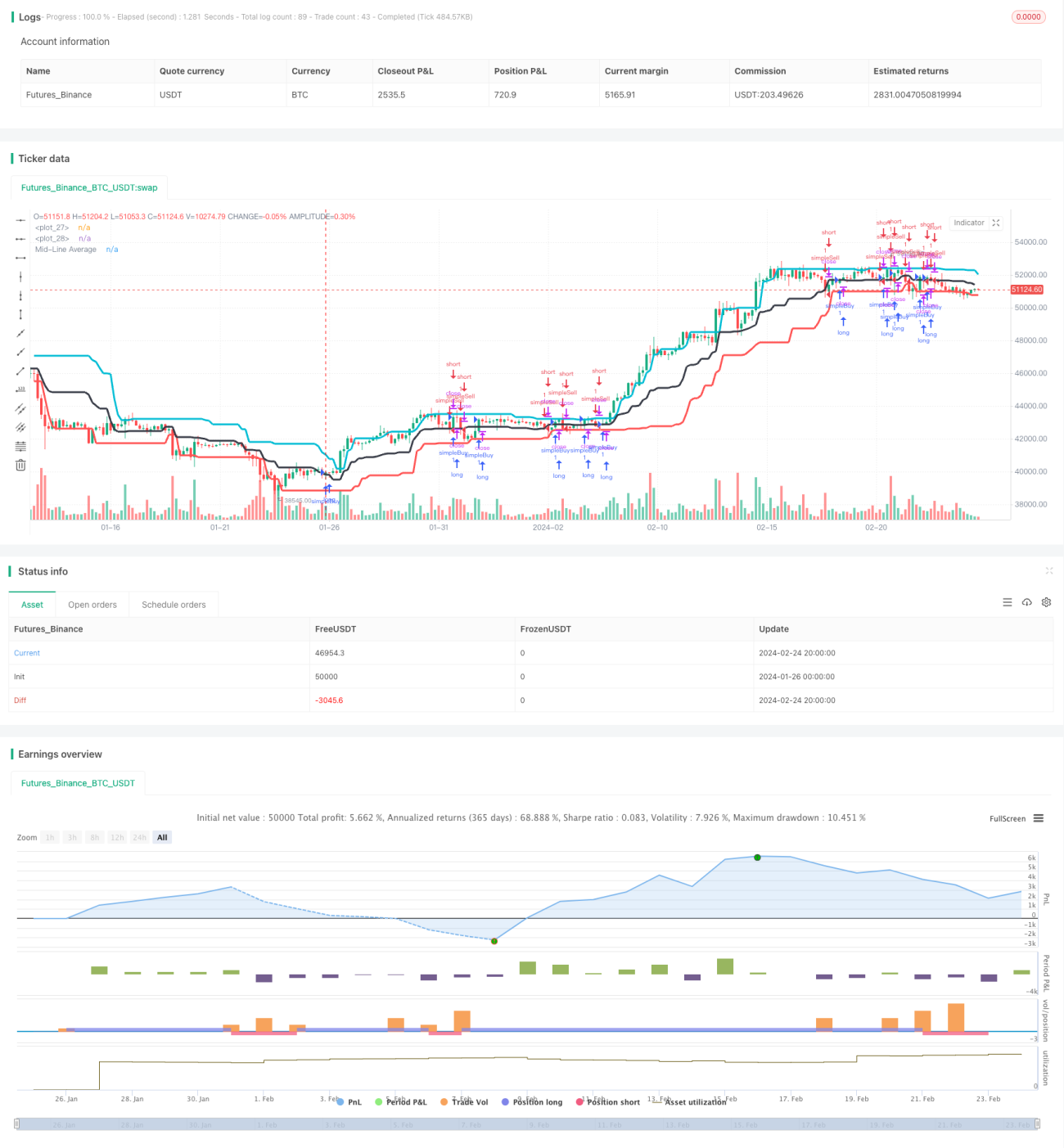

Die Donchian-Kanal-Durchbruchsstrategie ist eine Trendfolgestrategie, die auf Preiskurskanälen basiert. Sie verwendet die obere Grenze, die untere Grenze und die gleitende Durchschnittslinie der Mitte des Donchian-Kanals, um Preistrends und Durchbrüche zu identifizieren und Kauf-/Verkaufssignale zu generieren.

Strategieprinzip

Die Strategie berechnet zunächst den Höchstkurs, den Tiefstkurs und die mittlere Durchschnittslinie über einen bestimmten Zeitraum. Die Spanne zwischen Höchst- und Tiefstkurs bildet einen Preiskurskanal, und die mittlere Durchschnittslinie liegt in der Mitte des Kanals. Wenn der Kurs von unten nach oben die Mittellinie durchbricht, gilt dies als bullisches Signal und es wird eine Long-Position eröffnet; wenn der Kurs von oben nach unten die Mittellinie durchbricht, gilt dies als bärisches Signal und es wird eine Short-Position eröffnet.

Im Einzelnen funktioniert die Strategie wie folgt:

- Berechnung des Höchstkurses über 20 Perioden, d.h. dcUpper;

- Berechnung des Tiefstkurses über 20 Perioden, d.h. dcLower;

- Berechnung des Durchschnitts von dcUpper und dcLower, um dcAverage zu erhalten, das als Mittellinie des Kanals dient;

- Zeichnen der drei Linien dcUpper, dcLower und dcAverage, die den Donchian-Kanal bilden;

- Wenn der Schlusskurs größer als die Mittellinie dcAverage ist, wird eine Long-Position eröffnet; wenn der Schlusskurs niedriger als die Mittellinie dcAverage ist, wird eine Short-Position eröffnet;

- Stop-Loss-Schließung: Bei einer Long-Position wird die Position geschlossen, wenn der Schlusskurs unter die untere Grenze dcLower fällt; bei einer Short-Position wird die Position geschlossen, wenn der Schlusskurs über die Mittellinie dcAverage steigt.

Dies sind die grundlegenden Handelsprinzipien der Strategie. Durch das Erfassen von Kursdurchbrüchen durch den Kanal wird der Trend identifiziert, und man handelt in Trendrichtung, indem man an Schlüsselpunkten die Richtung wechselt.

Vorteile

Die Strategie bietet folgende Vorteile:

- Die theoretische Grundlage der Strategie ist solide; die Verwendung von Preiskurskanälen zur Trendbestimmung ist eine klassische und effektive Methode der technischen Analyse;

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen;

- Durchbruchbasierte Strategie mit vielen Trendfolgemöglichkeiten, die der Funktionsweise quantitativer Trendfolgestrategien entspricht;

- Klarer Stop-Loss-Ausstiegsmechanismus zur Kontrolle von Einzelverlusten;

- Flexible Parameteranpassung, um sich an verschiedene Marktbedingungen anzupassen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Zu häufige Long/Short-Positionen können die Transaktionskosten und das Slippage-Risiko erhöhen;

- Eine ungeeignete Platzierung des Stop-Loss kann zu zu häufigen Stop-Outs führen;

- Falsche Parametereinstellungen können zu fehlerhaften Handelssignalen führen;

- Fehlgeschlagene Durchbrüche am Ende eines Trends können Verluste verursachen.

Gegenmaßnahmen:

- Parameter anpassen, um die Handelsfrequenz zu kontrollieren;

- Stop-Loss-Logik optimieren, um kleine Stop-Outs zu vermeiden;

- Testen unter verschiedenen Marktbedingungen und Parameteranpassung;

- Kombination mit anderen Indikatoren zur Signal-Filterung, um das Risiko von Endphasen-Durchbrüchen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in den folgenden Bereichen optimiert werden:

- Kombination mit Marktstrukturindikatoren zur Identifizierung der Trendlage, um konträre Trades zu vermeiden;

- Hinzufügen von Filterbedingungen, um die Effektivität von Durchbrüchen sicherzustellen und Fehlsignale zu reduzieren;

- Kombination mit Volatilitätsindikatoren zur Beurteilung der Durchbruchskraft;

- Multi-Timeframe- oder Multi-Instrument-Kombination zur Erhöhung der Stabilität;

- Automatische Optimierung der Parameter durch maschinelles Lernen, um sich an Marktveränderungen anzupassen.

Zusammenfassung

Die Donchian-Kanal-Durchbruchsstrategie ist insgesamt eine effektive Trendfolgestrategie. Sie basiert auf theoretischen Grundlagen, ist logisch einfach, identifiziert und verfolgt die Trendrichtung mithilfe von Preiskurskanälen und erzielt Gewinne im Trend. Gleichzeitig birgt diese breakout-basierte Strategie auch gewisse Risiken, die eine Optimierung der Parameter und Filterbedingungen erfordern, um die Strategie stabiler und praktikabler zu machen. Insgesamt ist die Donchian-Kanal-Strategie eine weitere Untersuchung und Anwendung durch quantitative Trader wert.

- 1