Dynamisch adaptive Kaufman Moving Average Trendfolgestrategie

Übersicht

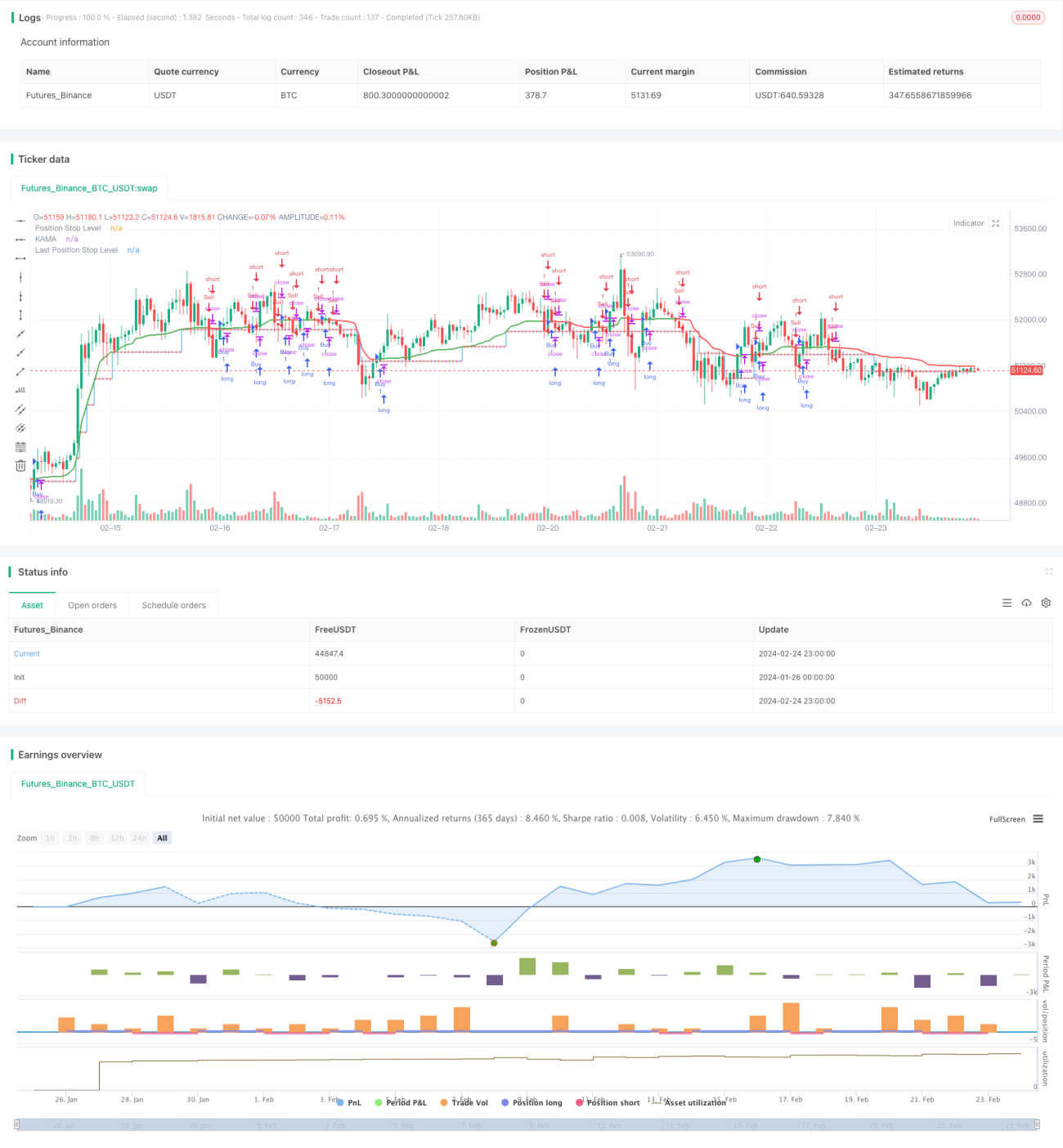

Diese Strategie basiert auf dem Kaufman Adaptive Moving Average (KAMA) und ermöglicht es, die Handelsposition dynamisch anzupassen und automatisch dem Markttrend zu folgen. Zu den Hauptfunktionen der Strategie gehören:

- Dynamische Berechnung der Handelsschrittweite (in Pips), die sich an die Marktvolatilität anpasst

- Generierung von Kauf- und Verkaufssignalen basierend auf der Richtung des KAMA

- Nach der Signalerzeugung wird ein Stop-Loss-Abstand festgelegt, der mit der Preisbewegung angepasst wird

- Optionales Abwarten des Kerzenschlusses zur Bestätigung des Signals, um Fehlsignale zu filtern

Durch den Einsatz dieser Funktionen versucht die Strategie, zusätzliche Gewinne aus Trends zu erzielen und gleichzeitig das Risiko zu kontrollieren.

Funktionsweise der Strategie

Die Strategie arbeitet auf Basis des Kaufman Adaptive Moving Average (KAMA). Der KAMA passt die Gewichtung und Glättung des Durchschnitts dynamisch an, indem er das Verhältnis von Preisimpuls und Volatilität berechnet, um schneller auf Preisänderungen zu reagieren.

Wenn der KAMA die abwärtsgerichtete Stop-Loss-Linie von unten nach oben kreuzt, deutet dies auf eine Trendumkehr hin und erzeugt ein Kaufsignal. Wenn der KAMA die aufwärtsgerichtete Stop-Loss-Linie von oben nach unten kreuzt, deutet dies auf eine Trendumkehr hin und erzeugt ein Verkaufssignal. Nach dem Eingehen einer Position berechnet die Strategie basierend auf dem ATR einen dynamischen Stop-Loss-Abstand und legt eine Stop-Loss-Linie fest. Bewegt sich der KAMA in die günstige Richtung, wird auch die Stop-Loss-Linie nachgezogen und an eine günstigere Position verschoben, um mehr Gewinne zu sichern.

Auf diese Weise verfolgt die Strategie den Trend, verschiebt die Stop-Loss-Linie schrittweise, bis diese ausgelöst wird oder ein gegensätzliches Signal zur Positionsschließung führt.

Vorteile der Strategie

Im Vergleich zu herkömmlichen gleitenden Durchschnitten bietet diese Strategie folgende Vorteile:

- Der KAMA-Indikator reagiert empfindlicher und kann Preistrends schneller erfassen.

- Der dynamisch berechnete Stop-Loss-Abstand passt sich dem Trend an und ermöglicht es, höhere Gewinne zu sichern.

- Die optionale Bestätigung durch den Kerzenschluss kann Fehlsignale herausfiltern und unnötige Positionseröffnungen reduzieren.

Insgesamt reagiert die Strategie schnell, ist gut steuerbar und stellt eine typische Trendfolgestrategie dar.

Risiken der Strategie

Die Strategie birgt auch einige Risiken:

- Trendumkehrrisiko. Der KAMA-Indikator ist flexibel gegenüber Preisschwankungen, kann aber bei plötzlichen Trendumkehrungen möglicherweise nicht rechtzeitig reagieren.

- Zu aggressiver Stop-Loss. Wenn der dynamische Stop-Loss-Abstand zu groß eingestellt wird, könnte er zu aggressiv sein und die Gewinnsicherung verhindern.

- Fehlsignalrisiko. Die Aktivierung der Kerzenschlussbestätigung kann Fehlsignale reduzieren, aber nicht vollständig eliminieren.

Diesen Risiken kann durch Optimierung des Stop-Loss-Abstands, Festlegung eines maximalen Stop-Loss-Prozentsatzes usw. begegnet werden. Auch die Kombination mit anderen Indikatoren zur Bestätigung kann helfen, Fehltrades zu vermeiden.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der KAMA-Parameter: Anpassung der Durchschnittslänge und Optimierung der Glättung.

- Optimierung des dynamischen Stopps: Testen des optimalen Stop-Loss-Abstands und der Schrittweite basierend auf den Eigenschaften der verschiedenen Instrumente.

- Hinzufügen von Filterindikatoren: Kombination mit anderen Trendindikatoren, um Handelssignale zu bestätigen und die Zuverlässigkeit zu erhöhen.

Beispielsweise könnte man testen, den MACD als zusätzlichen Bestätigungsindikator hinzuzufügen. Gleichzeitig mit einem KAMA-Goldkreuz sollte auch der MACD-Diff positiv sein und sich ausweiten. Dies könnte einige Fehlsignale herausfiltern und unnötige Positionseröffnungen vermeiden.

Zusammenfassung

Diese Strategie arbeitet insgesamt reibungslos, nutzt einen dynamischen Stop-Loss, um dem Trend zu folgen, und sichert so maximal die Trendgewinne. Die Anpassungsfähigkeit des KAMA-Indikators ermöglicht es der Strategie, sich den schnellen Marktveränderungen anzupassen. Mit entsprechender Optimierung kann die Strategie zu einem effizienten Trendfolgeprogramm werden, das sich für mittel- bis langfristige Trades eignet.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1