Donchian-Channel-Trendfolgestrategie

Überblick

Die Donchian-Kanal-Reitstrategie ist eine Trendfolgestrategie. Sie nutzt den Donchian-Kanal, um Markttrends zu erkennen, steigt bei einem Signal in Trendrichtung ein und versucht dann, die gesamte Trendbewegung mitzunehmen. Gleichzeitig wird ein langperiodischer gleitender Durchschnitt als Filter eingesetzt, um Fehlsignale zu vermeiden. Der Stop-Loss wird am unteren Band des Kanals gesetzt, was eine effektive Risikokontrolle ermöglicht.

Strategieprinzip

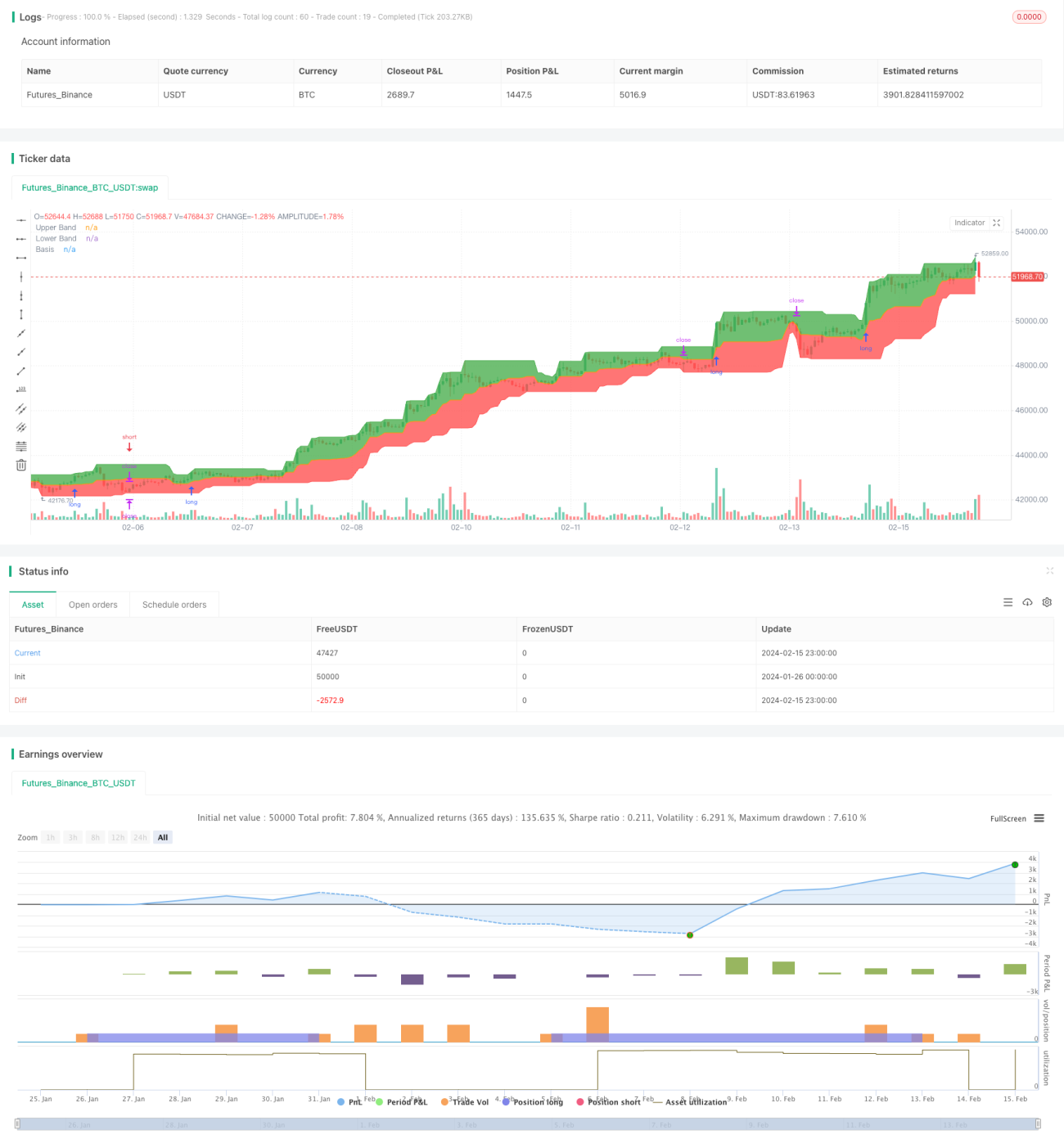

Die Strategie basiert hauptsächlich auf dem Donchian-Kanal. Der Donchian-Kanal besteht aus einem oberen Band, einem unteren Band und einem mittleren Band. Das obere Band ist das höchste Hoch der letzten n Tage, das untere Band das tiefste Tief der letzten n Tage, und das mittlere Band ist der Durchschnitt von oberem und unterem Band. Ein Ausbruch des Kurses über das obere Band ist ein Long-Signal, ein Ausbruch unter das untere Band ein Short-Signal.

Die Strategie berechnet zunächst das obere, untere und mittlere Band des Donchian-Kanals mit einer Länge von 20 Tagen. Dann wird geprüft, ob der Kurs den Kanal durchbricht. Wenn der Schlusskurs über den 200-Tage-Durchschnitt UND über das obere Band steigt, wird ein Long-Signal erzeugt; wenn der Schlusskurs unter den 200-Tage-Durchschnitt UND unter das untere Band fällt, wird ein Short-Signal erzeugt.

Nach dem Eingehen einer Long-Position wird der Stop-Loss auf das untere Band gesetzt; nach dem Eingehen einer Short-Position wird der Stop-Loss auf das obere Band gesetzt.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Sie kann Markttrendrichtungen effektiv erkennen. Der Donchian-Kanal zeigt deutlich entstehende Trends an.

-

Durch die Kombination mit einem langperiodischen gleitenden Durchschnitt können Fehlsignale wirksam herausgefiltert werden. Der langperiodische gleitende Durchschnitt stellt sicher, dass Signale nur in der übergeordneten Trendrichtung erzeugt werden.

-

Der Stop-Loss an den Kanalgrenzen ermöglicht einen schnellen Ausstieg und eine effektive Risikokontrolle.

-

Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

-

Risiko einer Trendumkehr. Bei einer plötzlichen Trendumkehr des Marktes können größere Verluste entstehen.

-

Risiko der Parameteroptimierung. Parameter des Donchian-Kanals wie die Periodenlänge müssen ständig getestet und optimiert werden, sonst kann die Performance beeinträchtigt werden.

-

Risiko einer zu hohen Handelsfrequenz. Der Donchian-Kanal kann leicht viele Handelssignale erzeugen, was zu übermäßigem Handel führen kann.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einbeziehung weiterer Indikatoren zur Signalfilterung, z. B. Kerzenformationen, Volatilitätsindikatoren, um Fehlsignale zu vermeiden.

-

Parameteroptimierung. Optimierung der Längenparameter des Donchian-Kanals, um die beste Parameterkombination zu finden.

-

Verwendung eines adaptiven Stop-Loss. Anpassung des Stop-Loss an die Marktvolatilität und die Risikokontrollanforderungen.

-

Signalklassifizierung. Klassifizierung der Signale und Verwendung unterschiedlicher Stop-Loss-Niveaus zur Unterscheidung von starken und schwachen Signalen.

Zusammenfassung

Die Donchian-Kanal-Reitstrategie ist insgesamt eine relativ einfache und praktische Trendfolgestrategie. Sie erkennt effektiv die Richtung des Markttrends und fängt die Trendbewegung weitestgehend ein. Gleichzeitig wird das Risiko durch den langperiodischen gleitenden Durchschnitt und den Stop-Loss an den Kanalgrenzen kontrolliert. Die Strategie bietet ein großes Optimierungspotenzial – Verbesserungen bei der Parameteroptimierung, Signalfilterung und Stopp-Methode können zu einer besseren Performance führen.

- 1