Preisausbruchsstrategie mit dynamischem nachziehendem Stop-Loss für Long-Positionen und saisonaler Filterung

Überblick

Diese Strategie basiert auf dem Dynamischen Momentum Index (DMI) und ist als reine Long-Trend-Following-Strategie konzipiert. Sie kombiniert den Average True Range (ATR) für einen nachlaufenden Stop-Loss, um das Verlustrisiko zu begrenzen. Zur weiteren Optimierung integriert die Strategie Filter für Handelszeiten und saisonale Effekte des S&P 500, was gewisse Vorteile bietet.

Strategieprinzip

-

Die Strategie eröffnet Positionen nur an bestimmten Handelstagen (Montag bis Freitag) und innerhalb definierter Handelszeiten (standardmäßig 9:30–20:30 Uhr Ortszeit).

-

Wenn der ADX größer als 27 ist, deutet dies auf einen Preistrend hin. In diesem Fall wird ein Long-Signal generiert, wenn die +DI-Linie die -DI-Linie von unten nach oben kreuzt.

-

Nach der Eröffnung wird ein Stop-Loss auf das 5,5-fache des ATR gesetzt. Der Stop-Loss wird nach oben verschoben, sobald der Kurs steigt, um Gewinne zu sichern.

-

Optional kann die saisonale Regel des S&P 500 angewendet werden, um nur in historisch günstigen Zeiträumen zu eröffnen.

Vorteilsanalyse

-

Durch die Kombination von Trendindikatoren und einem Stop-Loss kann der Trend effektiv verfolgt und das Risiko einzelner Positionen begrenzt werden.

-

Die Filterung nach Handelszeiten und saisonalen Effekten hilft, außergewöhnliche Marktphasen zu vermeiden und die Fehlsignalrate zu senken.

-

DMI und ATR sind beide ausgereifte technische Indikatoren mit flexiblen Parametern, die sich für eine quantitative Optimierung eignen.

Risikoanalyse

-

Eine falsche Einstellung der DMI- und ATR-Parameter kann zu übermäßig vielen oder zu wenigen Signalen führen. Die Parameter müssen getestet werden.

-

Ein zu großer Stop-Loss kann unnötige Verluste verursachen; ein zu kleiner kann Verluste möglicherweise nicht ausreichend begrenzen.

-

Die Filter für Handelszeiten und saisonale Effekte könnten einige Gewinnmöglichkeiten ausschalten. Die Filterwirkung sollte bewertet werden.

Optimierungsmöglichkeiten

-

Die Einbeziehung weiterer Indikatoren wie MACD, Bollinger-Bänder usw. in die Ein- und Ausstiegsregeln könnte in Betracht gezogen werden.

-

Unterschiedliche ATR-Multiplikatoren für den Stop-Loss könnten getestet werden; auch eine dynamische Anpassung der Stop-Loss-Spanne ist denkbar.

-

Die Anpassung der Handelszeiten oder die Optimierung des Beginns und Endes saisonaler Handelsperioden könnte getestet werden.

-

Ein maschinelles Lernverfahren zur automatischen Parameteroptimierung könnte versucht werden.

Zusammenfassung

Diese Strategie integriert Trendanalyse und Risikomanagement, um die starken Schwankungen reiner Trendfolgestrategien teilweise abzumildern. Durch die zusätzliche Filterung nach Handelszeiten und saisonalen Effekten können Fehlsignale reduziert werden. Mit Parameteroptimierung und Funktionserweiterungen kann diese Strategie stabilere Erträge erzielen.

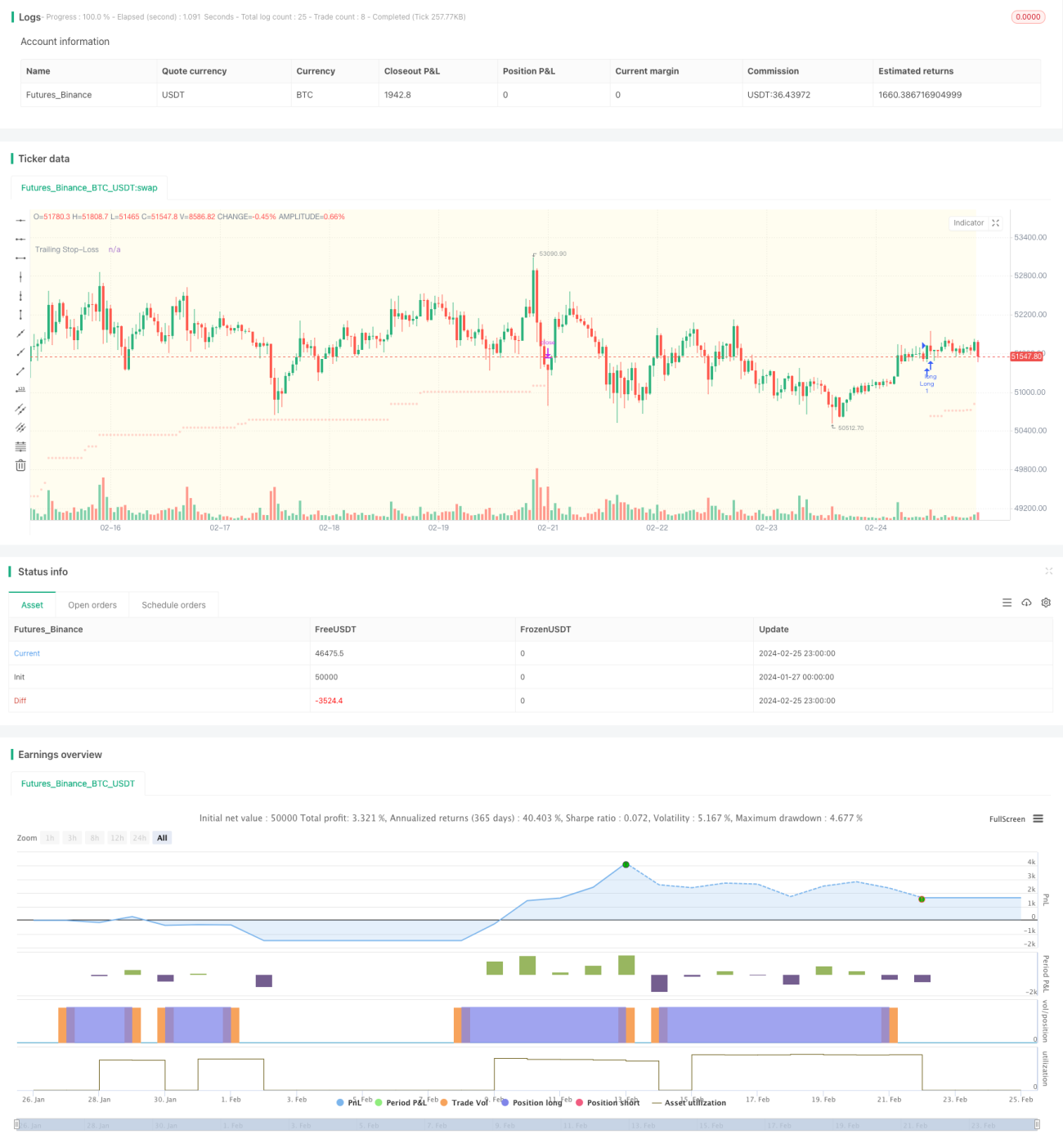

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1