Multi-Timeframe-Bollinger-Bänder-Kryptowährungsstrategie

Übersicht

Diese Strategie nutzt den Bollinger-Band-Indikator, um Preisbewegungen von Kryptowährungen auf verschiedenen Zeitebenen (1 Minute, 3 Minuten, 5 Minuten und 15 Minuten) zu analysieren und Kauf- und Verkaufssignale zu identifizieren. Sie dient als Stimmungsbarometer für den Kryptowährungsmarkt und konzentriert sich hauptsächlich auf den 5-Minuten-Preis von Bitcoin. Wenn der Bitcoin-Preis die obere Bollinger-Band-Grenze durchbricht, wird die Stimmung als „bullisch“ betrachtet; durchbricht der Preis die untere Grenze, schlägt die Stimmung in „bärisch“ um. Die Strategie beobachtet auf verschiedenen Zeitebenen und bei verschiedenen Coins Muster, bei denen die obere oder untere Bollinger-Band-Grenze durchbrochen wird – diese Muster deuten in der Regel auf einen Stimmungs- und Trendwechsel hin und sind daher Signale für Kauf- oder Verkaufsentscheidungen.

Strategieprinzip

Die Strategie berechnet Bollinger-Bänder gleichzeitig auf den Zeitebenen 1 Minute, 3 Minuten, 5 Minuten und 15 Minuten. Ein Bollinger-Band besteht aus einem gleitenden Durchschnitt über n Tage (Standard: 20 Tage) und dessen Standardabweichung multipliziert mit einem Faktor (Standard: 1,5). Der gleitende Durchschnitt zeigt den Durchschnittspreis des Coins über einen bestimmten Zeitraum, die Standardabweichung gibt die Volatilität der Preisbewegung an. Wenn sich der Preis der oberen Grenze nähert oder diese durchbricht, deutet dies auf ein hohes Niveau bei steigender Volatilität hin – der Preis könnte fallen. Nähert sich der Preis der unteren Grenze oder durchbricht sie, deutet dies auf ein niedriges Niveau bei steigender Volatilität hin – der Preis könnte steigen.

Die Strategie nutzt diese Eigenschaft der Bollinger-Bänder, um die jüngste Marktentwicklung auf verschiedenen Zeitebenen (1 Min, 3 Min, 5 Min, 15 Min) zu beurteilen. Wenn auf der 3-Minuten- oder 5-Minuten-Ebene der Preis die obere oder untere Grenze durchbricht und gleichzeitig auf der 1-Minuten- und 15-Minuten-Ebene entsprechende Anzeichen zu erkennen sind, wertet die Strategie dies als aktuelles Kauf- oder Verkaufssignal. Zusätzlich wird die 5-Minuten-Ebene von Bitcoin als Referenz herangezogen, um den Gesamttrend des Kryptowährungsmarktes und die Marktstimmung (bullisch/bärisch) einzuschätzen. Aus diesen Faktoren leitet die Strategie ab, ob gekauft oder verkauft werden soll.

Nach der Positionseröffnung werden Stop-Loss- und Take-Profit-Bedingungen gesetzt. Steigt oder fällt der Positionspreis um 25 %, wird ein Take-Profit ausgelöst; bewegt sich der Preis um mehr als 25 % in die entgegengesetzte Richtung, wird ein Stop-Loss aktiviert.

Vorteile der Strategie

-

Die Strategie beurteilt sowohl kurzfristige als auch mittelfristige Marktentwicklungen. Die 1-Minuten- und 5-Minuten-Ebene erfassen die aktuellsten Entwicklungen, während die 15-Minuten-Ebene den mittelfristigen Trend anzeigt – so werden Fehlinterpretationen durch kurzfristige Schwankungen vermieden.

-

Die Strategie beachtet Durchbrüche der mittleren, oberen und unteren Bollinger-Band-Grenzen gleichermaßen und verpasst keine Kauf- oder Verkaufschancen.

-

Bitcoin als Marktbarometer und Stimmungsindikator erhöht die Treffsicherheit der Entscheidungen.

-

Die festgelegten Take-Profit- und Stop-Loss-Bedingungen ermöglichen eine effektive Risikokontrolle.

Risiken der Strategie

-

Bollinger-Band-Durchbrüche sind verzögert, sodass der optimale Einstiegszeitpunkt möglicherweise verpasst wird.

-

Bei systemischen Risiken des Kryptowährungsmarktes (z. B. Black-Swan-Ereignisse wie Passwortdiebstähle) kann die Strategie nur schwer reagieren.

-

Obwohl Take-Profit und Stop-Loss gesetzt sind, können unerwartete Ereignisse, die den Stop-Loss überschreiten, zu erheblichen Verlusten führen.

-

Ungünstig gewählte Strategieparameter (z. B. Zeiträume, Standardabweichungsfaktor) verschlechtern die Qualität der Handelssignale.

Entsprechende Lösungsansätze:

-

Kombination mit weiteren Indikatoren zur Bestimmung des optimalen Einstiegszeitpunkts.

-

Einbeziehung einer Bewertung systemischer Marktrisiken.

-

Reduzierung der Positionsgröße und Vergrößerung der Stop-Loss-Spanne pro Trade.

-

Optimierung der Parameter durch Backtesting.

Strategieoptimierung

-

Einbeziehung weiterer Zeitrahmen, z. B. Bollinger-Bänder auf 30 Minuten oder 60 Minuten.

-

Anpassung der Bollinger-Band-Parameter an die Eigenschaften der einzelnen Coins zur Verbesserung der Indikatorwirkung.

-

Hinzunahme von Indikatoren wie Handelsvolumen zur Bestätigung von Preisbewegungen.

-

Kombination mit anderen Indikatoren wie Stoch RSI, MACD usw., um die Entscheidungsgenauigkeit zu erhöhen. Diese Indikatoren können die tatsächliche Marktbewegung deutlich besser einschätzen.

-

Vergleich der Preisbewegungen und Korrelationen zwischen verschiedenen Coins, um die vielversprechendsten Handelsobjekte zu identifizieren.

-

Optimierung der Take-Profit/Stop-Loss-Strategie durch statistische Analyse nach dem Handel zur Ermittlung optimaler Parameter.

Zusammenfassung

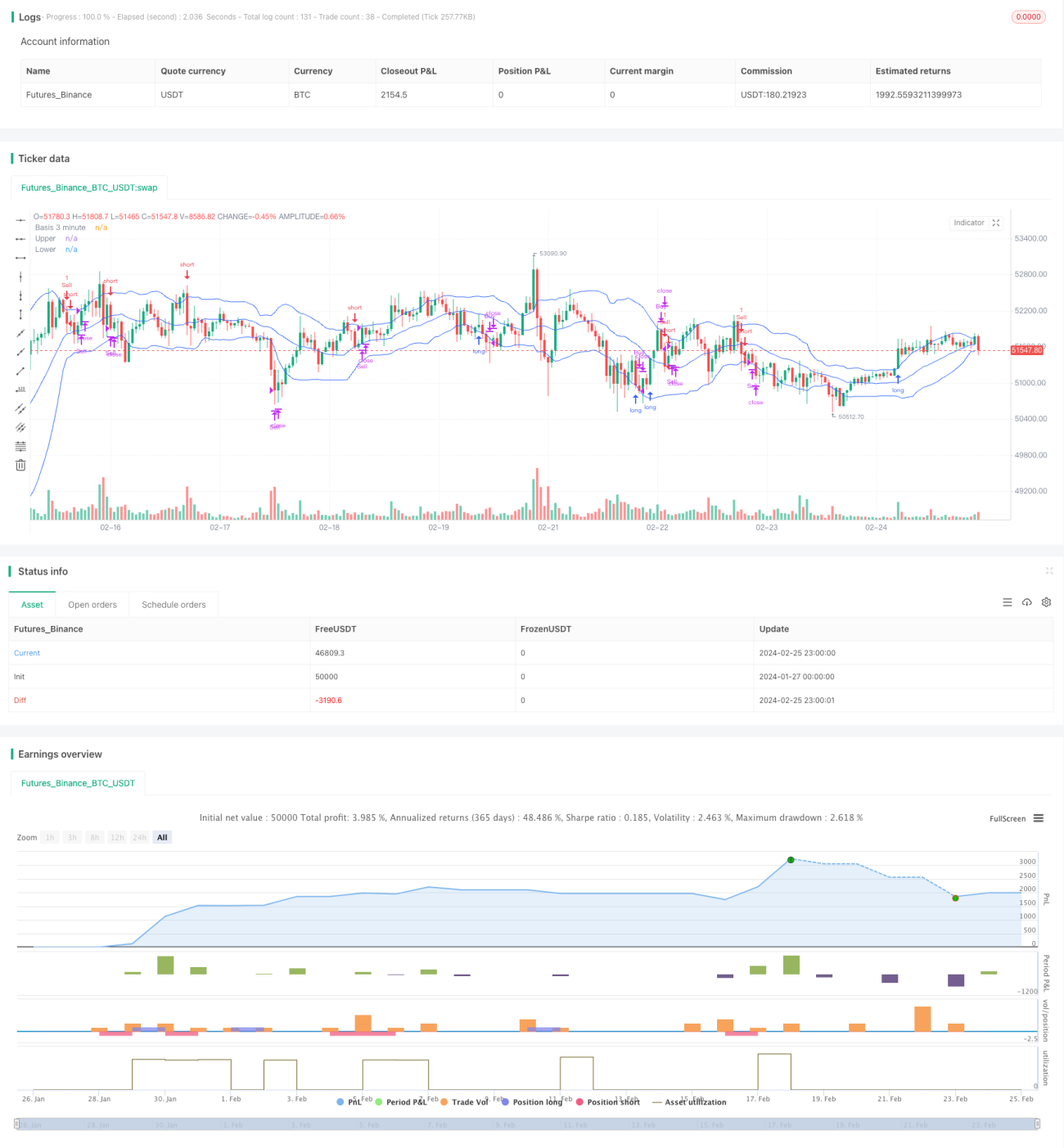

Diese Strategie ist eine Multi-Zeitrahmen-Bollinger-Band-Kryptowährungshandelsstrategie. Sie beobachtet Preisbewegungen auf kurzen und mittelfristigen Zeitskalen und nutzt den Bollinger-Band-Indikator zur Bestimmung der bullischen oder bärischen Marktstimmung. Gleichzeitig dient der Bitcoin-Preis als Marktbarometer und Referenzsignal, um den Gesamttrend des Kryptowährungsmarktes einzuschätzen. Die Strategie zeichnet sich durch die Vielfalt der herangezogenen Zeitrahmen sowie durch ein umfassendes Take-Profit/Stop-Loss-System aus. Sie ermöglicht es, Marktchancen effektiv zu nutzen und gleichzeitig Risiken zu kontrollieren – daher ist sie empfehlenswert. Durch weitere Optimierungen wie zusätzliche Indikatorkombinationen oder Parameteranpassungen könnte die Rendite der Strategie in Zukunft noch gesteigert werden.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="Crypto BB", title="Multi-Interval Bollinger Band Crypto Strategy", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1