Verkaufsstrategie bei Rally und Pullback

Übersicht

Die Verkauf-bei-Rallye-Rücksetzer-Strategie ist eine sorgfältig konzipierte Handelsstrategie, die darauf abzielt, den Verkauf von Vermögenswerten während der Rücksetzerphase nach einem Preisanstieg zu optimieren. Händler, die diese Strategie anwenden, profitieren von einem systematischen Ansatz, der von klaren Einstiegs- und Ausstiegsbedingungen gestützt wird.

Strategieprinzip

Diese Strategie kombiniert technische Indikatoren und klar definierte Parameter, um Händler durch die Marktvolatilität zu führen. Die Grundlage der Strategie bildet die eingehende Analyse historischer Preisdaten, um potenzielle Wendepunkte zu identifizieren.

Wenn die prozentuale Gesamtveränderung einen vorgegebenen Anstiegswert überschreitet, löst die Strategie die Eröffnung einer Short-Position aus. Diese Überschneidungsbedingung dient als robustes Signal, um potenzielle Umkehrpunkte in einer Preisrallye zu identifizieren. Händler können dieses Signal nutzen, um Short-Positionen zu eröffnen und strategisch auf eine Trendumkehr zu setzen.

Um sich gegen widrige Marktbedingungen abzusichern, integriert die Strategie ein sorgfältiges Risikomanagementsystem. Die Ausstiegsbedingungen werden durch berechnete Stop-Loss- und Take-Profit-Niveaus definiert, die dynamisch auf Basis des durchschnittlichen Einstiegspreises der Position ermittelt werden.

Sobald eine Short-Position eröffnet ist, werden Stop-Loss und Take-Profit berechnet. Der Stop-Loss ergibt sich aus der Multiplikation des durchschnittlichen Einstiegspreises mit dem Stop-Loss-Prozentsatz. Der Take-Profit wird durch Multiplikation des durchschnittlichen Einstiegspreises mit dem Take-Profit-Prozentsatz ermittelt. Diese Risikomanagementniveaus geben Ihnen klare Richtlinien für den Ausstieg aus der Position und gewährleisten Kapitalerhalt und Gewinnrealisierung.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Klare Einstiegs- und Ausstiegsregeln, die Handelsentscheidungen präziser machen.

-

Nutzung technischer Indikatoren zur Identifizierung von Umkehropportunitäten, was die Entscheidungsgenauigkeit erhöht.

-

Dynamische Berechnung von Stop-Loss und Take-Profit zur besseren Risikosteuerung.

-

Der systematische Ansatz erleichtert die Verfolgung und Bewertung der Performance.

-

Möglichkeit der Parameteroptimierung, um die Strategie an verschiedene Marktbedingungen anzupassen.

Risikoanalyse

Mit der Strategie sind auch folgende Risiken verbunden:

-

Umkehrsignale können falsch sein und zu Verlusten führen.

-

Fehlerhafte Stop-Loss-/Take-Profit-Einstellungen können zu übermäßigen Verlusten oder nicht vollständiger Gewinnrealisierung führen.

-

Nicht optimale Parametereinstellungen können zu schwacher Performance führen.

Wichtige Risikomanagementmaßnahmen umfassen:

-

Bewertung der Signalzuverlässigkeit zur Vermeidung von Fehlsignalen.

-

Testen und Optimieren der Stop-Loss- und Take-Profit-Parameter.

-

Bewertung der Robustheit der Parameter unter verschiedenen Marktbedingungen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen weiterer technischer Indikatoren, um zuverlässigere Umkehrsignale zu finden.

-

Nutzung von Machine-Learning-Methoden zur dynamischen Optimierung von Stop-Loss und Take-Profit.

-

Kombination mit Sentiment-Indikatoren zur Bewertung der Marktneigung, um die Signalfeinjustierung zu verbessern.

-

Optimierung des Positionsgrößenmanagements, um in großen Trends nachzuziehen.

-

Bewertung von Aktienmerkmalen, um die am besten geeigneten Instrumente für die Strategie auszuwählen.

Zusammenfassung

Die Verkauf-bei-Rallye-Rücksetzer-Strategie bietet Händlern ein leistungsstarkes Werkzeug, um während Preisrallyes aktiv nach idealen Short-Umkehrmöglichkeiten zu suchen. Dank eines soliden Rahmens und fundierter Entscheidungen auf Basis sorgfältiger Analysen befähigt die Strategie Händler, Marktchancen proaktiv zu nutzen. Gleichzeitig bietet die Strategie anpassbare Parameter, die es Händlern ermöglichen, ihre Handelsstrategie maßzuschneidern. Durch sorgfältige Parametertests und Optimierung können Händler das volle Handels-Potenzial dieser Strategie ausschöpfen.

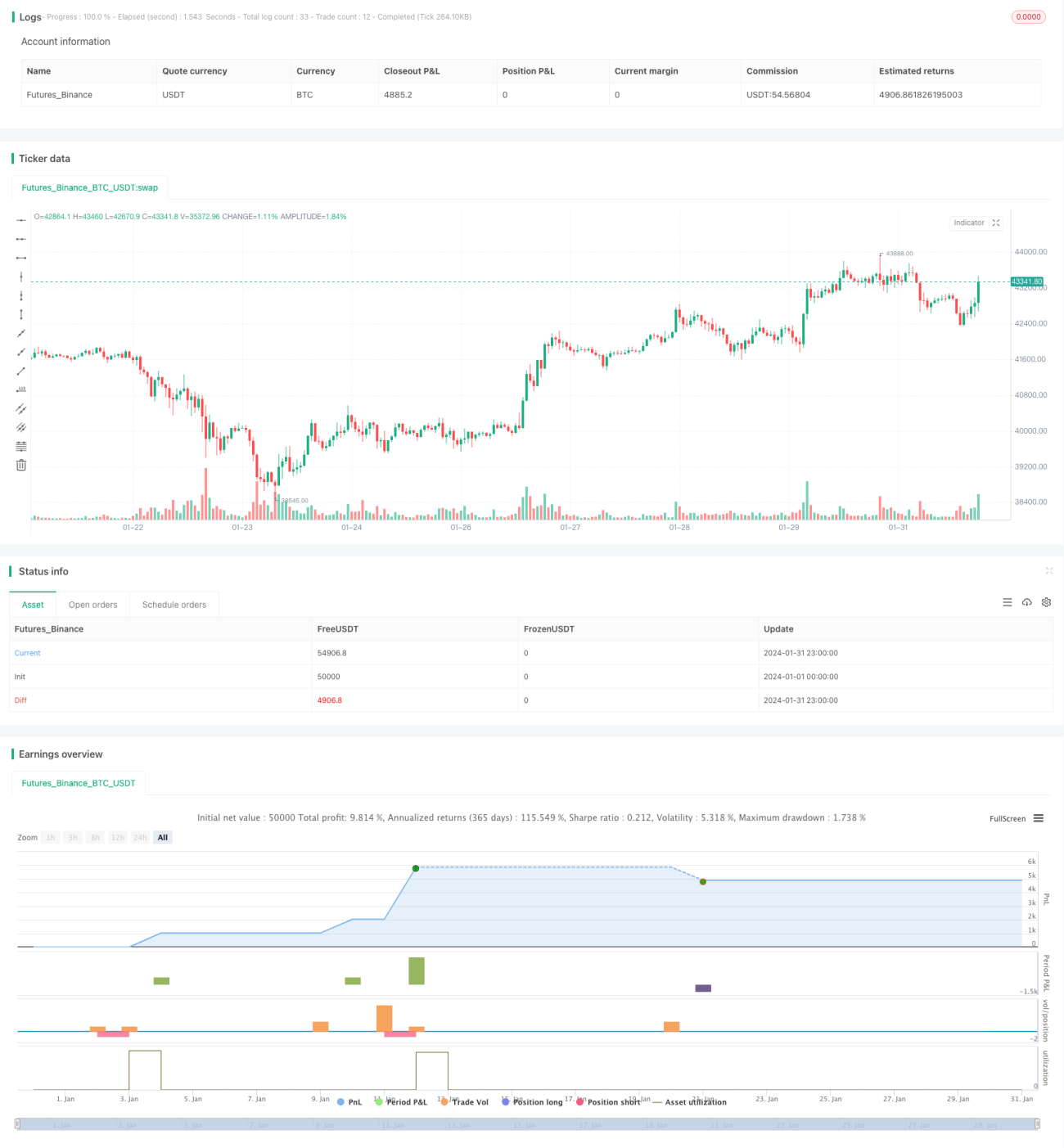

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1