Multi-Timeframe-Momentum-Umkehr-Strategie

Überblick

Diese Strategie basiert auf der Preis-Momentum durch die Berechnung von Kerzenkörper- und Schattenverhältnissen in Kombination mit dem RSI-Indikator, um überkaufte und überverkaufte Marktbedingungen zu erkennen und Umkehrchancen für den Handel zu identifizieren. Sie wird hauptsächlich für den kurzfristigen Handel verwendet, um Umkehrpunkte des kurz- bis mittelfristigen Preis-Momentums zu verfolgen und eine hohe Gewinnwahrscheinlichkeit zu erzielen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Punkten:

-

Berechnung des Kerzenkörper- und Schattenverhältnisses: Durch Berechnung der Eröffnungs-, Schluss-, Höchst- und Tiefstkurse jeder Kerze werden die prozentualen Anteile von Körper und Schatten ermittelt. Wenn das Schattenverhältnis weniger als 20 % beträgt, wird die Kerze als stark eingestuft.

-

Berechnung der Veränderung der Kerzenstärke: Berechnung der Preisspanne innerhalb jeder Kerze, um die Stärke der Kerze zu bestimmen. Bei einer größeren Spanne wird auf eine stärkere Dynamik geschlossen und die Kerze als stark bewertet.

-

Kombination mit dem RSI-Indikator zur Erkennung von Überkauft- und Überverkauft-Zuständen: Festlegung von Überkauft- und Überverkauft-Linien für den RSI. Liegt der RSI über der Überkauft-Linie, gilt der Markt als überkauft; liegt der RSI unter der Überverkauft-Linie, gilt er als überverkauft. Starke Kerzen in überkauften oder überverkauften Zuständen weisen eine höhere Wahrscheinlichkeit für eine Umkehrung auf.

-

Erkennung von Umkehrsignalen: Wenn das Schattenverhältnis unter 20 % liegt und die Kerzenstärke mehr als das Doppelte des Durchschnitts beträgt, und der Schlusskurs der vorherigen Kerze höher als der der aktuellen Kerze ist, liegt eine Verkaufsbedingung vor; umgekehrt, wenn der Schlusskurs niedriger als der aktuelle ist, wird eine Kaufbedingung ausgelöst.

-

Festlegung von Stop-Loss und Take-Profit: Für Kauf- und Verkaufssignale werden jeweils feste prozentuale Stop-Loss- und Take-Profit-Niveaus festgelegt.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Die Fähigkeit, Trends und Umkehrungen anhand der Verhältnisse von Kerzenkörper und Schatten zu bewerten, ist stark. Sie kann Preis-Momentum und Umkehrpunkte effektiv identifizieren.

-

Die Kombination von Veränderungen der Kerzenstärke und dem RSI-Indikator erhöht die Genauigkeit der Umkehrsignale. Die RSI-Parameter sind anpassbar und bieten viel Optimierungsspielraum.

-

Die Festlegung von Stop-Loss und Take-Profit ist sinnvoll, hilft bei der Nutzung kurzfristiger Chancen und reduziert das Risiko einzelner Trades.

-

Die Strategieparameter sind flexibel einstellbar und können für verschiedene Produkte und Zeiträume optimiert werden, was eine hohe Praktikabilität bietet.

Risikoanalyse

Die Strategie kann folgende Risiken aufweisen:

-

Bei starken Ausbrüchen können Fehlsignale auftreten, die zu gescheiterten Trades führen. Dies kann durch Optimierung der Kerzenvergleichsperioden und RSI-Parameter reduziert werden.

-

Die Wahrscheinlichkeit fehlgeschlagener Umkehrungen besteht ebenfalls; Long-Positionen in Abwärtstrends und Short-Positionen in Aufwärtstrends können zu Verlusten führen. Die Stop-Loss-Niveaus sollten entsprechend angepasst werden, um Verluste zu minimieren.

-

Die Effektivität hängt vom Handelsprodukt und dem Zeitrahmen ab. Bei Produkten mit unbeständiger Volatilität sollte die Strategie mit Vorsicht angewendet werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Anzahl der verglichenen Kerzen, um die beste Parameterkombination für die Erkennung von Überkauft-/Überverkauft-Zyklen zu finden.

-

Optimierung der RSI-Überkauft-/Überverkauft-Linien für verschiedene Produkte, um geeignete Parameter zu ermitteln.

-

Testen verschiedener Stop-Loss-/Take-Profit-Verhältnisse, um die optimale Risikomanagementstrategie zu bestimmen.

-

Gruppierung der Handelsprodukte nach Volatilität für eine gezieltere Parameteroptimierung.

-

Hinzufügen weiterer Indikatoren und Filterbedingungen zur Erhöhung der Stabilität der Strategie.

Zusammenfassung

Insgesamt ist diese Strategie sehr praktisch. Durch die Anwendung von Kerzeninformationen zur Erkennung von Preis-Momentum-Umkehrpunkten handelt es sich um eine typische Kurzzeit-Strategie. Der Optimierungsspielraum ist groß; sie kann an verschiedene Produkte und Handelsumgebungen angepasst werden und zeigt gute Ergebnisse bei der Verfolgung kurz- bis mittelfristiger Preistrends. Es ist jedoch wichtig, auf Stop-Loss und Risikokontrolle zu achten.

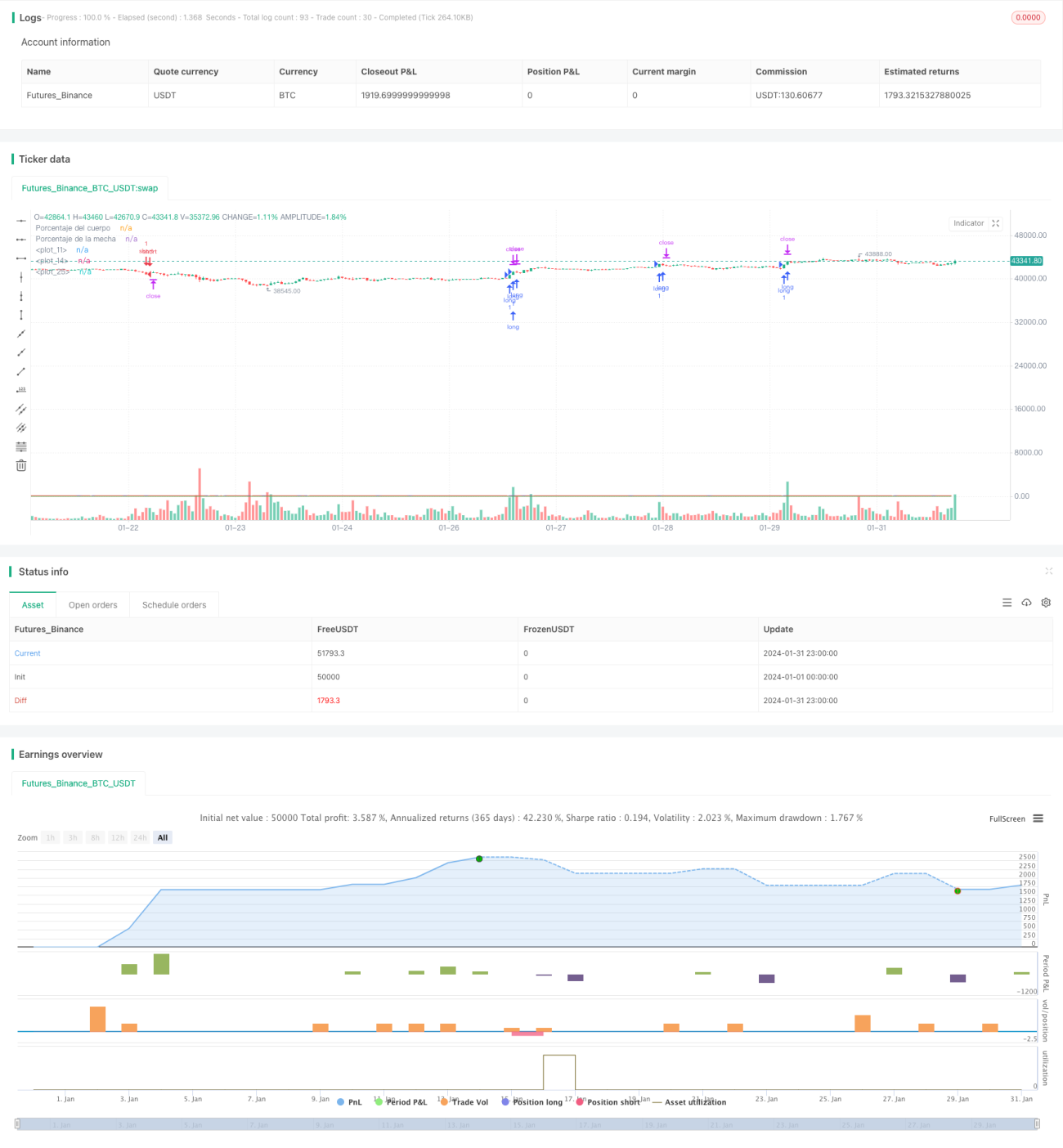

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1