Basierend auf der Doppel-Gleitenden-Durchschnitt-Folgestrategie

Überblick

Die Doppel-Gleitender-Durchschnitt-Trendfolgestrategie ist eine auf gleitenden Durchschnitten basierende Trendfolgestrategie. Sie berechnet gleitende Durchschnitte unterschiedlicher Perioden, um die Trendrichtung des Marktes zu bestimmen und Handelssignale zu generieren. Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von oben nach unten kreuzt, wird eine Short-Position eröffnet. Die Strategie folgt dem Trend, um Gewinne zu erzielen.

Funktionsweise der Strategie

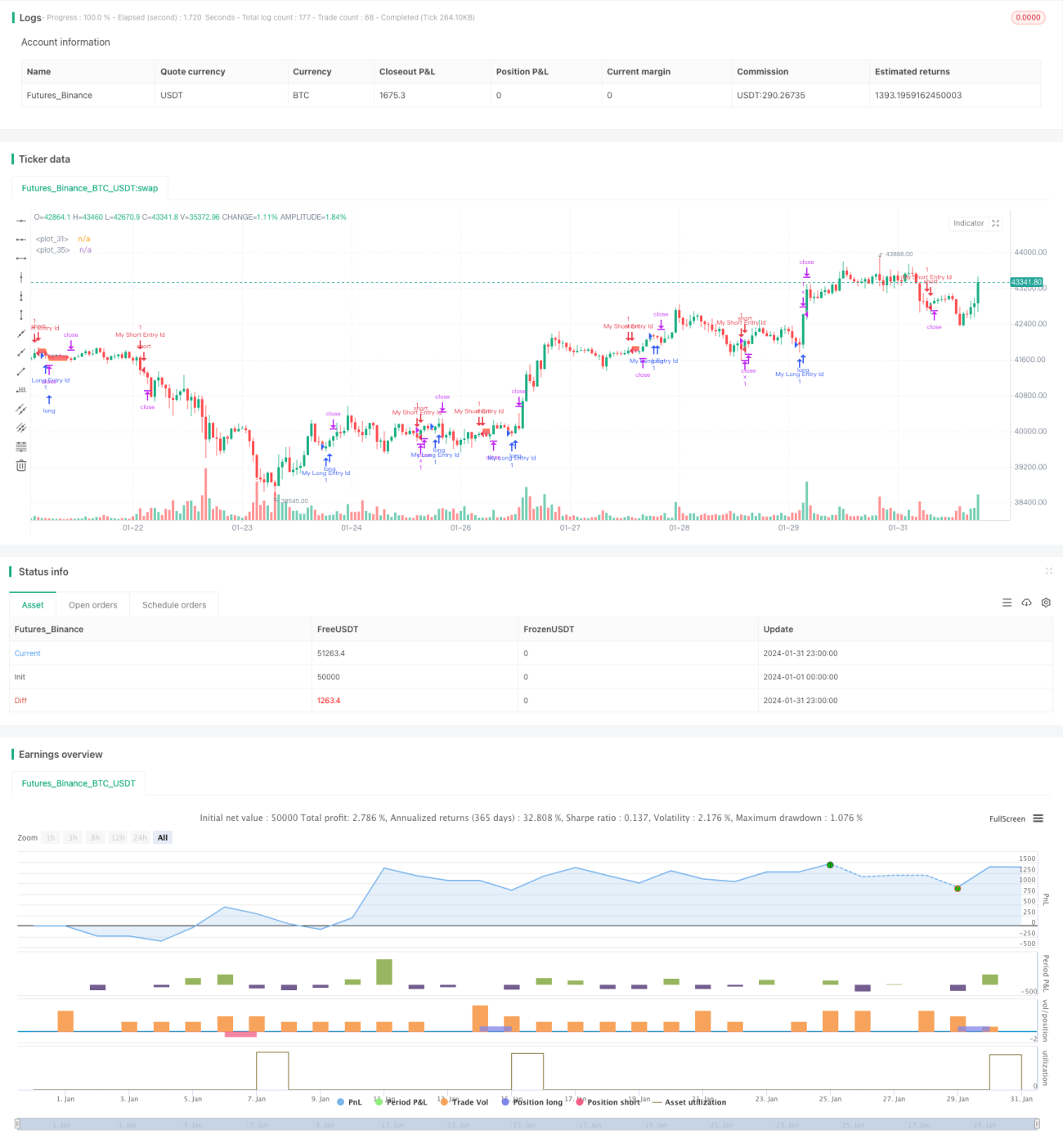

Die Doppel-Gleitender-Durchschnitt-Trendfolgestrategie verwendet die einfachen gleitenden Durchschnitte (SMA) von 14 und 28 Perioden, um die Trendrichtung zu bestimmen. Konkret wird am Ende jeder Periode der 14-Perioden-SMA und der 28-Perioden-SMA des Schlusskurses (Close) berechnet. Wenn der 14-Perioden-SMA den 28-Perioden-SMA von unten nach oben kreuzt, wird ein Long-Signal generiert und eine Long-Position eröffnet. Wenn der 14-Perioden-SMA den 28-Perioden-SMA von oben nach unten kreuzt, wird ein Short-Signal generiert und eine Short-Position eröffnet.

Nach dem Eingehen einer Position wird das Risiko durch die Festlegung von Take-Profit und Stop-Loss gesteuert. Die Punkte für Take-Profit und Stop-Loss werden mithilfe der eingegebenen Parameter in Preise umgerechnet. Darüber hinaus werden auf dem Chart Referenzlinien für Take-Profit, Stop-Loss und den durchschnittlichen Einstiegskurs eingezeichnet, um die Beurteilung von Gewinn und Risiko der Position zu erleichtern.

Vorteile

Die Doppel-Gleitender-Durchschnitt-Trendfolgestrategie bietet folgende Vorteile:

- Einfach umsetzbar und leicht zu implementieren.

- Folgt dem Trend, geringere Wahrscheinlichkeit von Drawdowns.

- Die Handelsfrequenz kann durch Anpassung der Periodenparameter gesteuert werden.

- Flexible Einstellung von Take-Profit- und Stop-Loss-Punkten zur Risikosteuerung.

Risikoanalyse

Die Doppel-Gleitender-Durchschnitt-Trendfolgestrategie birgt auch einige Risiken:

- Bei plötzlichen Ereignissen, die den Markttrend unterbrechen, können größere Verluste auftreten.

- Wenn der Stop-Loss zu eng gesetzt wird, kann es zu vorzeitigen Ausstiegen kommen.

- Wenn der Stop-Loss zu weit gesetzt wird, können Verluste vergrößert werden.

- Die Handelsfrequenz kann zu hoch oder zu niedrig sein und die Kapitaleffizienz beeinträchtigen.

Zur Kontrolle dieser Risiken können folgende Optimierungen vorgenommen werden:

- Kombination mit Volatilitätsindikatoren zur Bestimmung des Stop-Loss.

- Optimierung der Periodenparameter der gleitenden Durchschnitte.

- Hinzufügen eines Trendfilters, um Fehlsignale am Ende eines Trends zu vermeiden.

Optimierungsmöglichkeiten

Die Doppel-Gleitender-Durchschnitt-Trendfolgestrategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Volatilitätsindikators zur dynamischen Anpassung des Stop-Loss. Beispielsweise in Kombination mit dem ATR-Indikator: Bei steigender Marktvolatilität wird der Stop-Loss ausgeweitet, um vorzeitige Ausstiege zu vermeiden.

-

Optimierung der Periodenparameter der gleitenden Durchschnitte. Es können weitere Kombinationen getestet werden, um Perioden zu wählen, die eine geeignetere Anzahl von Handelssignalen erzeugen.

-

Hinzufügen eines Trendfilters. Beispielsweise können Indikatoren wie MACD oder DMI eingesetzt werden, um Fehlsignale am Ende eines Trends zu vermeiden und unnötige Trades zu reduzieren.

-

Integration von maschinellen Lernmodellen. Der Einsatz von Deep-Learning-Modellen wie LSTM oder GRU zur Vorhersage von Preistrends könnte die herkömmliche gleitende Durchschnittsregel ersetzen und möglicherweise bessere Ergebnisse erzielen.

-

Multi-Asset-Handel. Die Strategie wird auf mehrere Instrumente angewendet, um durch fehlende Korrelation den Gesamtdrawdown zu reduzieren.

Zusammenfassung

Die Doppel-Gleitender-Durchschnitt-Trendfolgestrategie ist insgesamt eine einfache und praktische Trendstrategie. Sie folgt dem Trend, hat ein geringes Drawdown-Risiko und ist leicht umsetzbar. Die Strategie kann durch Anpassung der Periodenparameter, Festlegung von Stop-Loss und Take-Profit sowie Hinzufügen von Trendindikatoren optimiert werden, um sie an verschiedene Marktumgebungen anzupassen und stabilere Renditen zu erzielen.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1