Doppelte gleitende Durchschnitte – kurzfristige Intraday-Handelsstrategie

Übersicht

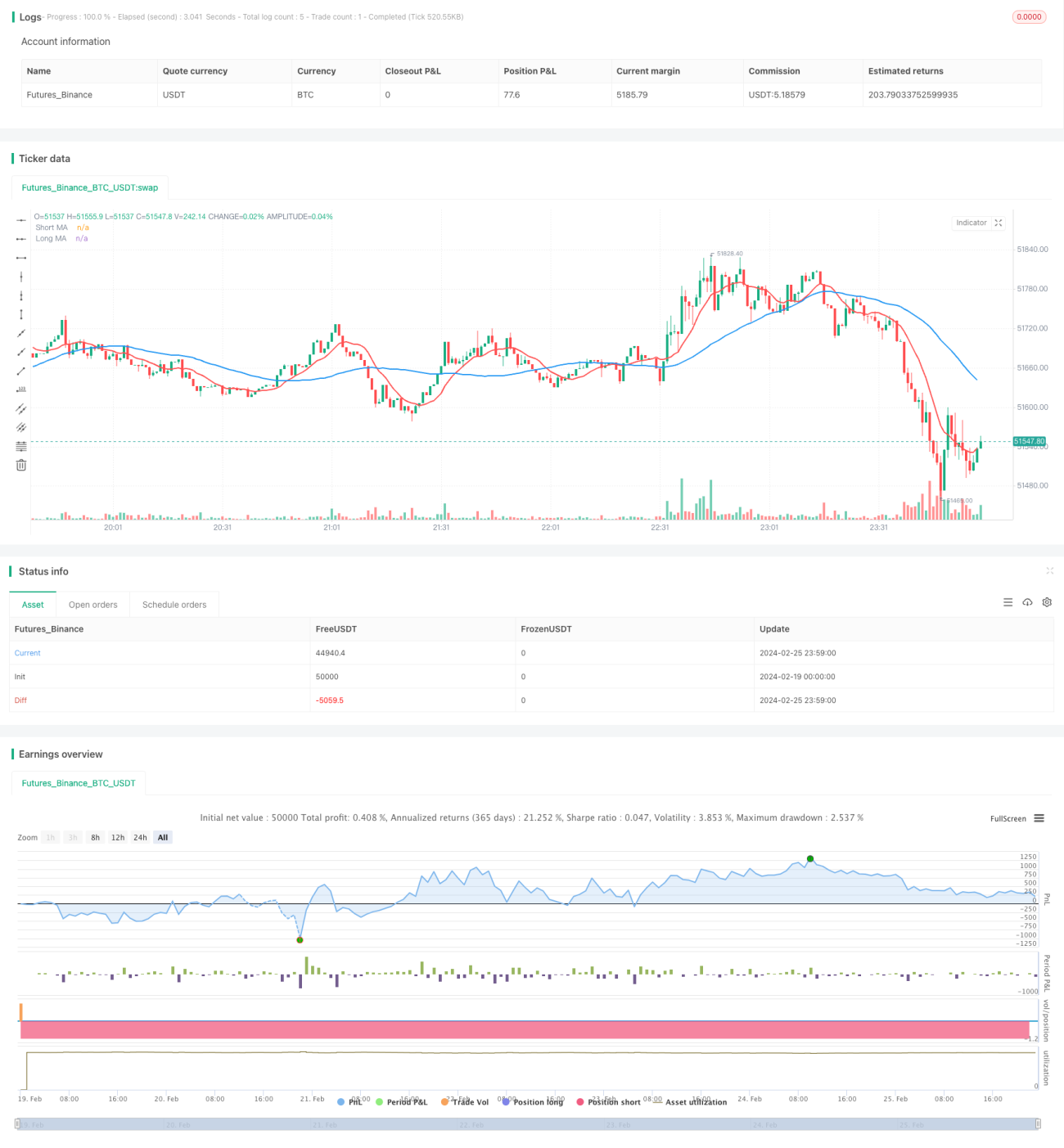

Dies ist eine einfache Intraday-Handelsstrategie, die auf zwei gleitenden Durchschnitten basiert. Sie verwendet zwei einfache gleitende Durchschnitte (SMA) mit unterschiedlichen Perioden und führt Kauf- oder Verkaufsorders aus, wenn sich die Durchschnitte kreuzen. Bei Signalwechsel wird die Position mit doppelter Menge geschlossen und eine Gegenposition eröffnet. Wenn die Intraday-Handelssitzung endet und die Position noch nicht geschlossen ist, wird sie vollständig glattgestellt.

Strategieprinzip

Die Strategie verwendet zwei einfache gleitende Durchschnitte mit den Perioden 10 und 40. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, wird eine Short-Position eröffnet. Bei einem Signalwechsel wird die Position mit doppelter Kontraktanzahl geschlossen und eine Gegenposition eröffnet. Innerhalb der definierten Intraday-Handelssitzung wird den Signalen der gleitenden Durchschnitte gefolgt. Wenn die Intraday-Sitzung endet und noch offene Positionen bestehen, werden diese vollständig geschlossen.

Die Strategie nutzt die Tatsache, dass kurzfristige gleitende Durchschnitte Preisänderungen schneller erfassen können. Wenn der kurzfristige Durchschnitt den langfristigen von unten nach oben kreuzt, deutet dies auf einen beginnenden kurzfristigen Preisanstieg hin – eine Long-Position kann diesen Trend einfangen. Bei einem Kreuz von oben nach unten deutet dies auf einen beginnenden kurzfristigen Preisrückgang hin – eine Short-Position kann diesen Trend einfangen. Die Verdopplung der Kontraktanzahl bei der Gegenpositionierung vergrößert die Position und erweitert den Gewinnspielraum.

Vorteile der Strategie

- Die Strategie ist einfach und klar im Ansatz, leicht zu verstehen und umzusetzen.

- Die Nutzung des Doppel-Durchschnitts-Kreuzprinzips ermöglicht eine effektive Erfassung kurzfristiger Preistrends.

- Der Intraday-Handelszeitraum vermeidet Übernachtrisiken.

- Die Verdopplung der Kontraktanzahl bei Gegenpositionierung erweitert den Gewinnspielraum.

Risikoanalyse

- Als kurzfristige Strategie ist sie anfällig für Marktrauschen und kann Fehlsignale erzeugen.

- Die Verdopplung der Kontraktanzahl kann Verluste verstärken.

- Die erzwungene Intraday-Glattstellung kann dazu führen, dass gewinnbringende längerfristige Trades nicht gehalten werden können.

Lösungen für die entsprechenden Risiken:

- Optimierung der Parameter der gleitenden Durchschnitte zur Reduzierung der Fehlsignalrate.

- Kombination mit anderen Indikatoren zur Signalfilterung.

- Optimierung des Verdopplungsfaktors.

- Angemessene Ausweitung des Intraday-Handelszeitraums.

Optimierungsmöglichkeiten der Strategie

- Optimierung der Parameter der gleitenden Durchschnitte. Es können weitere Kombinationen getestet werden, um die optimalen Parameter zu finden.

- Hinzufügen weiterer technischer Indikatoren zur Filterung, z. B. Bestätigung durch den MACD, um die Fehlsignalrate zu senken.

- Optimierung des Verdopplungsfaktors für Gegenpositionen. Testen verschiedener Multiplikatoren, um den optimalen Parameter zu ermitteln.

- Testen verschiedener Intraday-Handelszeiten. Eine angemessene Verlängerung der Sitzung könnte bessere Renditen bringen.

Zusammenfassung

Die Gesamtidee der Strategie ist einfach: Durch das Erfassen kurzfristiger Trends, die durch das Kreuzen zweier gleitender Durchschnitte entstehen, gepaart mit der Verdopplung der Kontraktanzahl bei Gegenpositionen zur Gewinnvergrößerung und schließlich dem Intraday-Handel zur Vermeidung von Übernachtrisiken, handelt es sich um eine effektive Strategie für den Intraday-Kurzzeithandel. Es gibt weiteren Optimierungsspielraum durch Parameteranpassung und Hinzufügen weiterer technischer Indikatoren zur Filterung, um bessere Strategieergebnisse zu erzielen.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1