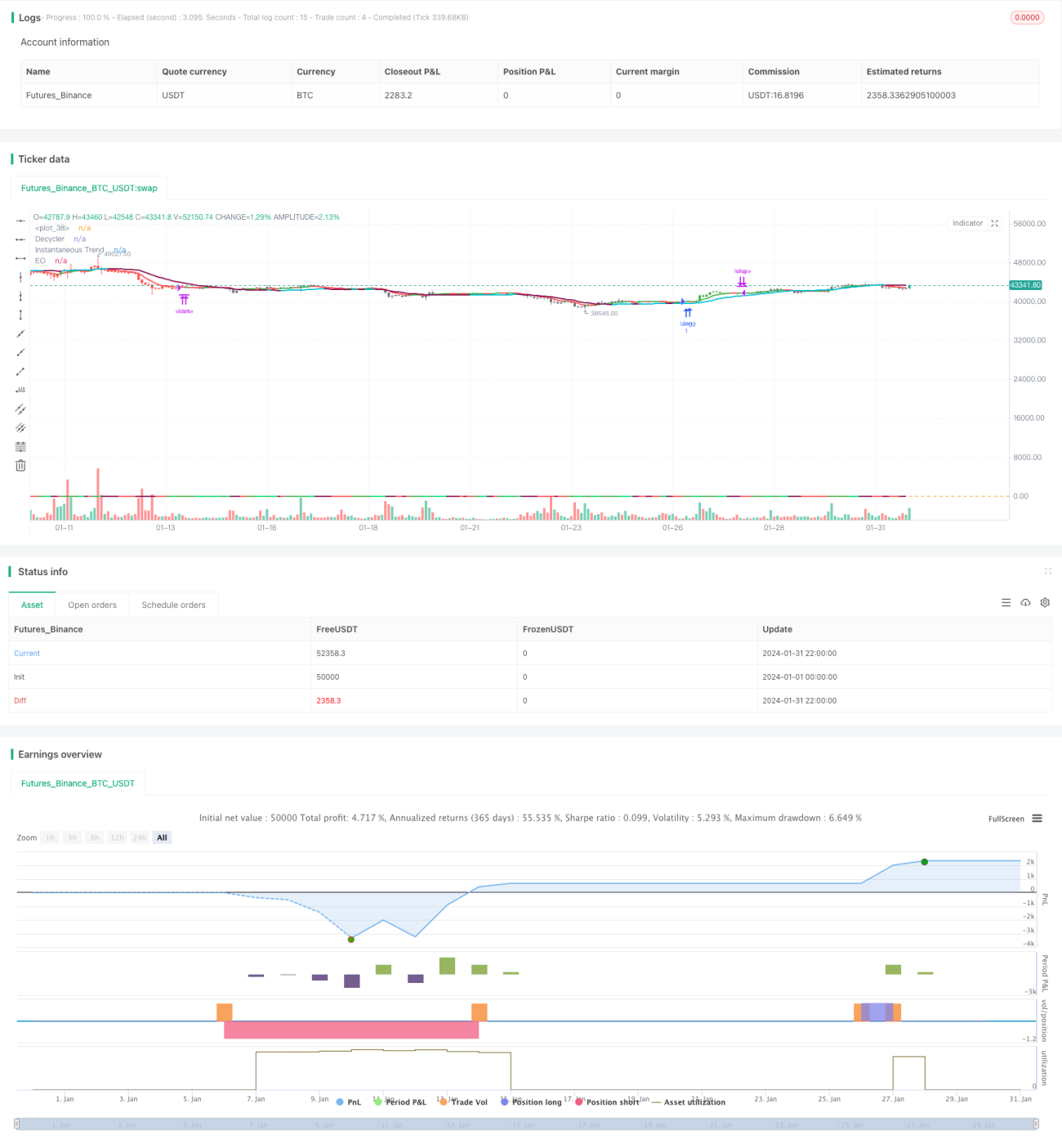

Strategie basierend auf einer Kombination quantitativer Oszillatoren

Überblick

Diese Strategie kombiniert den Ehlers Eleganten Oszillator, den Ehlers Zyklusindikator, die Ehlers Soforttrendlinie und den Ehlers Spearman Rangkorrelationskoeffizienten-Indikator zu einer umfassenden quantitativen Handelsstrategie, die Trends, Schwankungen, Momentum sowie Volumen-Preis-Merkmale erfasst. Der Name der Strategie lautet „Quantitative Oszillator-Indikator-Kombinationsstrategie".

Strategieprinzip

Diese Strategie verwendet vier Schlüsselindikatoren zur Beurteilung.

Erstens: Der Ehlers Elegante Oszillator, dessen Signallinie durch exponentielle Glättung entsteht. Die Differenz zur ursprünglichen Linie zeigt die Richtung und Stärke des aktuellen Trends an. Zweitens: Der Ehlers Zyklusindikator, der effektiv Tiefpunkte von Zyklen identifiziert und signalisiert, ob sich der Haupttrend umkehrt. Drittens: Die Ehlers Soforttrendlinie verfolgt einen schnellen gleitenden Durchschnitt und dient zur Bestimmung der kurzfristigen Trendrichtung. Viertens: Der Ehlers Spearman Rangkorrelationskoeffizient bewertet das Verhältnis zwischen Volumen und Preis und hilft, falsche Ausbrüche zu filtern.

Im Einzelnen lauten die vier Einstiegsbedingungen der Strategie: Die Signallinie des Eleganten Oszillators und die Signallinie des Zyklusindikators kreuzen gleichzeitig die Nulllinie nach oben; die ursprüngliche Linie durchbricht die Zykluslinie nach oben; die ursprüngliche Linie liegt über der steigenden Soforttrendlinie; der Spearman Rangkorrelationskoeffizient ist positiv.

Die Ausstiegsbedingung ist viel einfacher: Die Position wird geschlossen, sobald die ursprüngliche Linie die Soforttrendlinie nach unten durchbricht.

Die Bedingungen für Leerverkäufe sind analog zu denen für Long-Positionen, lediglich die Prüfbedingungen werden umgekehrt.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der geschickten Kombination der Indikatoren, die die Stärken jedes Indikators ausspielt. Sie verifizieren sich gegenseitig und vermeiden Fehlalarme, wodurch Rauschen erheblich herausgefiltert wird und die Signale zuverlässiger werden.

Im Einzelnen: Der Elegante Oszillator beurteilt Trendrichtung und -stärke, der Zyklusindikator erkennt Wendepunkte im Zyklus, die Soforttrendlinie bewertet den kurzfristigen Trend, und der Spearman Rangkorrelationskoeffizient gibt Aufschluss über das Volumen-Preis-Verhältnis. Die Kombination der vier ermöglicht eine ganzheitliche Bewertung von Markt in Bezug auf Trend, Zyklus, Momentum und Volumen-Preis-Merkmale, was zu hochzuverlässigen Handelssignalen führt.

Zudem bezieht sich die Strategie nur auf die mittelfristige Linie, um kurzfristige Marktschwankungen zu vermeiden und unnötige Gegenbewegungen zu reduzieren. Gleichzeitig erzeugt die Strategie seltene Signale und hat einfache Ausstiegsregeln, was die Handelsfrequenz deutlich senkt und Überhandeln entgegenwirkt.

Risikoanalyse

Das größte Risiko dieser Strategie ist das Fehlen eines Stop-Loss-Mechanismus. Bei starken Marktbewegungen kann kein rechtzeitiger Verluststopp erfolgen, was zu größeren Verlusten führen kann. Außerdem fehlen zusätzliche Filter wie beispielsweise marginale Systemfilter oder Energieindikatoren, was zu einem gewissen Anteil falscher Signale führen könnte.

Um diese Risiken zu verringern, könnte ein Not-Stop-Loss eingebaut werden, der bei Überschreiten eines bestimmten Verlustprozentsatzes automatisch stoppt. Zudem könnten Momentum-Indikatoren wie der MACD zur zweiten Bestätigung hinzugefügt werden, um Risiken durch falsche Ausbrüche zu vermeiden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Einbau eines Not-Stop-Loss. Basierend auf historischen Backtest-Daten wird der maximale Drawdown berechnet und entsprechende Stop-Loss-Punkte festgelegt.

-

Hinzufügen von Filtern. Weitere Indikatoren wie MACD oder Bollinger-Bänder können zur mehrstufigen Filterung eingesetzt werden, um Fehlsignale weiter zu reduzieren.

-

Einbeziehung weiterer Zeitrahmen. Derzeit wird nur ein Parametersatz verwendet. Durch Einführung mehrerer Zeitrahmen und Verwendung von Multi-Timeframe-Bestätigungen kann die Stabilität erhöht werden.

-

Dynamische Parameteranpassung. Ein Parameteroptimierungsmodul kann die Indikatorparameter basierend auf unterschiedlichen Marktbedingungen dynamisch anpassen, um die Anpassungsfähigkeit der Strategie zu verbessern.

-

Multi-Asset-Arbitrage. Die Strategie kann auf verschiedene Instrumente angewendet werden, um Arbitragemöglichkeiten zu finden und das Risiko weiter zu kontrollieren.

Zusammenfassung

Diese Strategie kombiniert die vier Ehlers-Indikatoren geschickt und bildet so eine umfassende Handelsstrategie, die Trends, Zyklen, Momentum sowie Volumen-Preis-Verhältnisse abdeckt. Sie filtert Rauschen hervorragend aus und erzeugt qualitativ hochwertige Signale. Das Fehlen eines Stop-Loss und ergänzender Indikatorfilter birgt jedoch gewisse Risiken. Durch das Hinzufügen von Stop-Loss, Filtern, weiteren Zeitrahmen usw. kann die Strategie effektiv optimiert und stabiler sowie zuverlässiger gemacht werden.

- 1