Goldenes Kreuz Kurzfristige Ausbruchsstrategie

Überblick

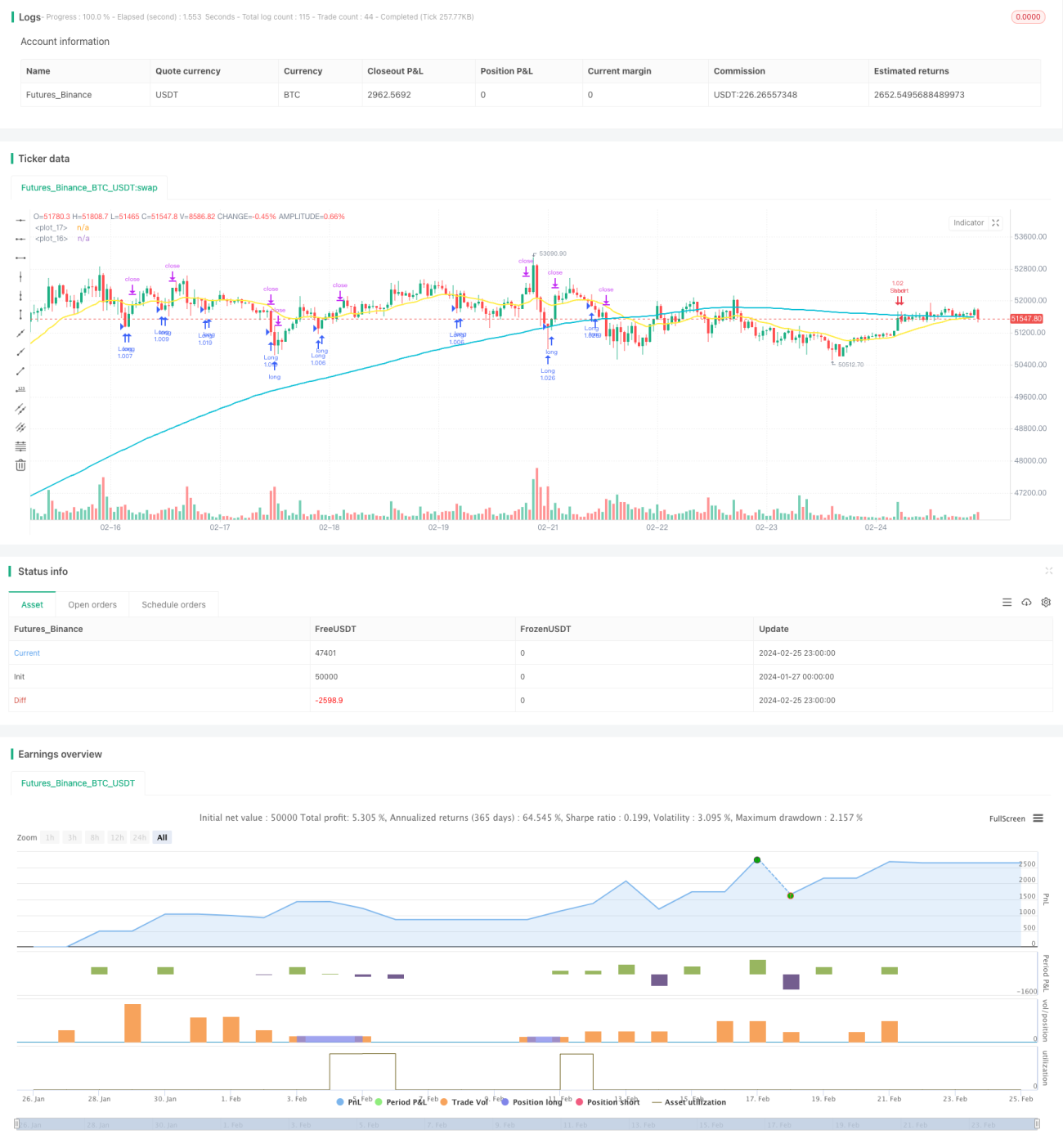

Diese Strategie ist eine kurzfristige Verfolgungsstrategie auf Basis gleitender Durchschnitte. Sie verwendet das goldene Kreuz eines langfristigen und eines kurzfristigen gleitenden Durchschnitts als Kaufsignal und das Todeskreuz als Verkaufssignal, kombiniert mit dem RSI-Indikator zur Filterung falscher Signale. Es handelt sich um eine typische kurzfristige Handelsstrategie, die sich für den hochfrequenten Intraday-Handel eignet.

Funktionsweise der Strategie

Die Strategie verwendet einen langfristigen einfachen gleitenden Durchschnitt (SMA) über 200 Perioden (malong) und einen kurzfristigen exponentiellen gleitenden Durchschnitt (EMA) über 21 Perioden (mashort). Ein Kaufsignal wird generiert, wenn der Preis den langfristigen gleitenden Durchschnitt von oben nach unten durchbricht und der RSI unter 20 liegt. Ein Verkaufssignal wird generiert, wenn der Preis den kurzfristigen gleitenden Durchschnitt von oben nach unten durchbricht und der RSI über 80 liegt. Um falsche Signale zu filtern, wurden zusätzliche Bedingungen festgelegt: Eine Long-Position wird nur geschlossen, wenn der Preis unter dem kurzfristigen gleitenden Durchschnitt liegt und höher als das Tief der vorherigen Kerze ist. Eine Short-Position wird nur geschlossen, wenn der Preis über dem kurzfristigen gleitenden Durchschnitt liegt und niedriger als das Hoch der vorherigen Kerze ist.

Die Strategie setzt gleichzeitig einen Stop-Loss von 1 % und einen Take-Profit von 1 %. Der Stop-Loss für eine Long-Position liegt bei 99 % des Kaufpreises, der Take-Profit bei 101 % des Kaufpreises. Bei einer Short-Position ist es umgekehrt. Dies gewährleistet eine strenge Risikokontrolle für jeden Trade.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt in ihrer kurzfristigen Verfolgungseigenschaft. Die Kombination aus goldenem Kreuz und Todeskreuz gleitender Durchschnitte hat sich als wirksamer technischer Indikator zur Identifizierung kurzfristiger Trendwenden erwiesen. In Kombination mit der RSI-Extremwert-Filterung können kurzfristige Umkehrmöglichkeiten effektiv erkannt und Positionen zeitnah angepasst werden. Diese Hochfrequenz-Handelsstrategie kann kurzfristige Preisschwankungen vollständig nutzen, um Gewinne zu erzielen.

Ein weiterer Vorteil ist der strenge Stop-Loss-Mechanismus der Strategie. Unabhängig davon, ob eine Long- oder Short-Position eingegangen wird, wird der Stop-Loss auf weniger als 1 % des Kauf-/Verkaufspreises gesetzt, um einen schnellen Ausstieg und eine Begrenzung von Verlusten zu ermöglichen. Der Take-Profit wird ebenfalls auf 1 % festgelegt, um sicherzustellen, dass Gewinne rechtzeitig realisiert werden.

Risiken der Strategie

Das größte Risiko dieser Strategie ist die Neigung zu übermäßigem Handel. Wenn der Preis um den gleitenden Durchschnitt herum schwankt, werden häufig Positionseröffnungen und -schließungen ausgelöst, was sich negativ auf die Positionshaltungskosten und die Transaktionsgebühren auswirkt. In diesem Fall sollten die Indikatorparameter angepasst werden, um unnötige Trades zu reduzieren.

Ein weiteres Risiko besteht darin, dass gleitende Durchschnitte leicht falsche Signale erzeugen können. Bei starken Preisausschlägen, bei denen sich der tatsächliche Trend nicht ändert, können gleitende Durchschnitte fehlerhafte Signale liefern. Hier ist es notwendig, auf die RSI-Extremwert-Filterung zu vertrauen, um zu vermeiden, dass auf dem Höhepunkt gekauft oder auf dem Tiefpunkt verkauft wird. Die RSI-Parameter könnten optimiert werden, um die Filterung strenger zu gestalten.

Optimierungsmöglichkeiten

Die Strategie kann in den folgenden Bereichen weiter optimiert werden:

-

Hinzufügen weiterer Indikatoren zur Filterung, z. B. KD, MACD, um die tatsächliche Marktentwicklung mit mehreren Indikatoren zu beurteilen und falsche Signale zu vermeiden.

-

Optimierung der Parameter der gleitenden Durchschnitte, Test des Einflusses unterschiedlicher Periodenparameter auf die Strategieleistung.

-

Optimierung der Stop-Loss- und Take-Profit-Parameter, angemessene Erweiterung der Stop-Loss-Spanne, um die Wahrscheinlichkeit eines Stop-Loss-Auslösens zu verringern.

-

Hinzufügen einer Handelszeitfilterung, nur während aktiver Handelszeiten eröffnen, um Übernachtrisiken zu vermeiden.

-

Hinzufügen einer Filterlogik für Intraday-Zyklen und Leerstandsperioden, um die Häufigkeit unnötiger Trades zu reduzieren und Kosten zu senken.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische kurzfristige Verfolgungsstrategie. Sie nutzt die Kombination aus goldenem Kreuz und Todeskreuz gleitender Durchschnitte, um kurzfristige Trends zu erkennen, und wird durch den RSI-Indikator zur Filterung falscher Signale ergänzt. Die Strategie bietet die Vorteile des hochfrequenten Intraday-Handels und kann kurzfristige Preisschwankungen vollständig erfassen. Sie birgt jedoch auch gewisse Risiken falscher Signale und übermäßigen Handels. Durch Parameteroptimierung und das Hinzufügen weiterer Indikatoren kann die Strategie weiter verbessert werden, um ihre Fähigkeit zur stabilen Gewinnerzielung zu erhöhen.

- 1