Zeitbasierte und ATR-Stop-Loss-Kaufstrategie

Übersicht

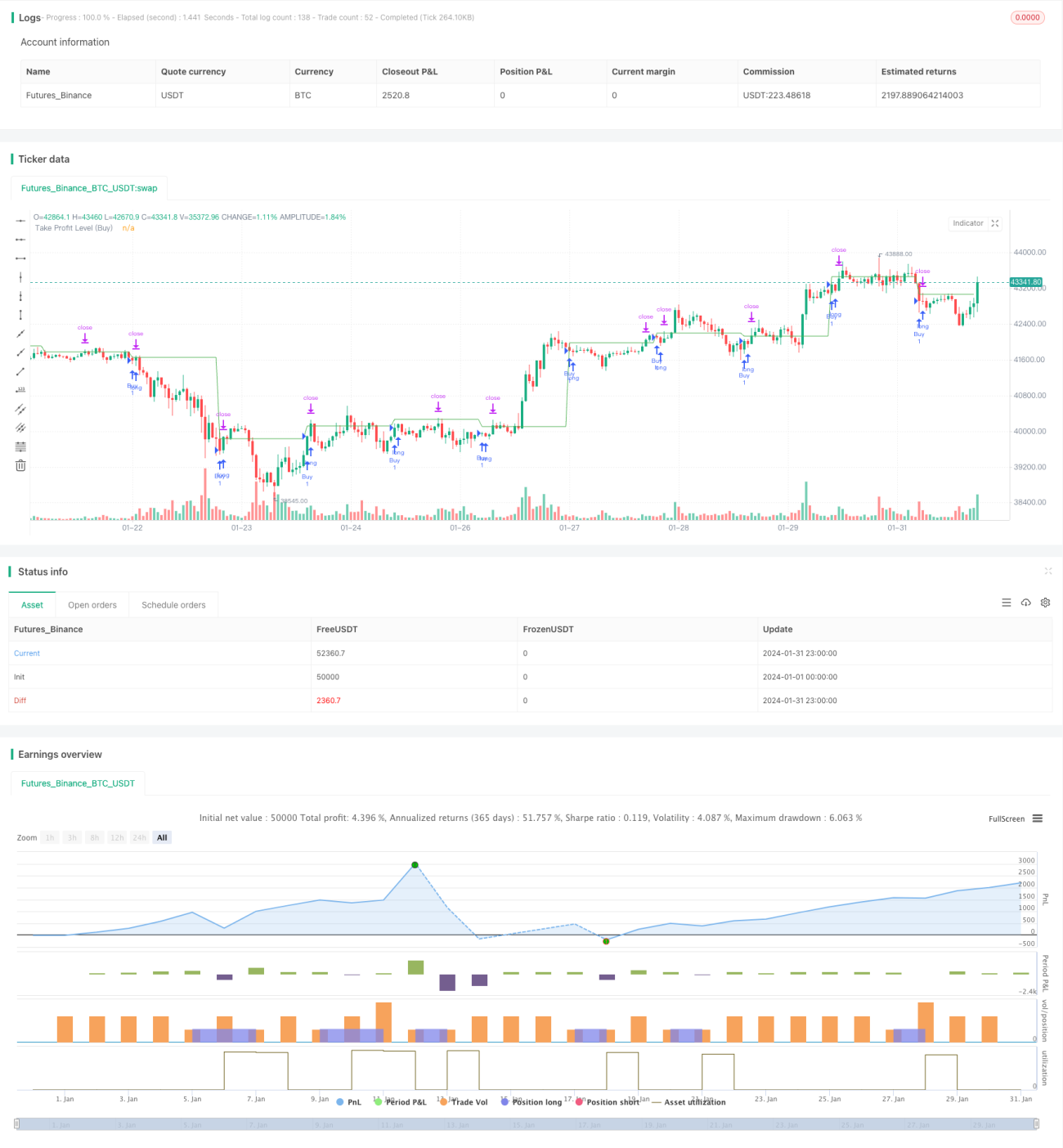

Der Kern dieser Strategie besteht darin, den Kaufzeitpunkt und den Stop-Loss durch die Kombination von Zeit und ATR-Indikator zu bestimmen. Die Strategie gibt zu einem bestimmten Zeitpunkt ein zeitgesteuertes Kaufsignal aus, verwendet den Schlusskurs zu diesem Zeitpunkt als Kaufpreis und setzt den Stop-Loss auf den Kaufpreis plus den ATR-Wert. Dadurch können ungeeignete Kaufzeitpunkte herausgefiltert werden, während der ATR zur Risikokontrolle dient.

Strategieprinzip

Die Strategie besteht aus den folgenden Hauptkomponenten:

-

Eingabeparameter: Einschließlich Kaufzeit

timeTradeund ATR-ParameteratrLength.timeTradebestimmt den Kaufzeitpunkt,atrLengthbestimmt die Periode für den ATR. -

Berechnung des ATR-Indikators: Berechnet den ATR-Wert

atrValuebasierend auf dem ParameteratrLength. -

Definition der Kaufbedingung: Erzeugt ein Kaufsignal, wenn die Kombination aus Stunde und Minute

timeTradeentspricht. -

Ausführen des Kaufauftrags: Bei Erfüllen der Kaufbedingung wird eine Long-Position eröffnet, der Kaufpreis

buypricewird aufgezeichnet. -

Festlegen eines Stop-Loss: Der Stop-Loss wird auf den Kaufpreis zuzüglich des ATR-Werts gesetzt. Wenn der Kurs diesen Stop-Loss durchbricht, wird die Position geschlossen.

-

Zeichnung: Zeichnet eine horizontale Linie für das Stop-Loss-Niveau.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der doppelten Bestätigung des Kaufzeitpunkts und des Stop-Loss durch Zeit- und ATR-Indikator. Dadurch werden blinde Marktfolgekäufe vermieden und das Risiko effektiv kontrolliert. Zweitens ist der durch den ATR gesetzte Stop-Loss dynamisch und kann je nach Marktvolatilität einen angemessenen Stop-Loss-Bereich festlegen. Schließlich ist die Strategielogik einfach, leicht verständlich und nachvollziehbar.

Risikoanalyse

Die Strategie ist hauptsächlich mit den folgenden Risiken verbunden:

- Ein ungeeignet gewählter Kaufzeitpunkt kann dazu führen, dass gute Einstiegschancen verpasst oder in ungünstigen Marktphasen gekauft wird.

- Eine ungeeignete Einstellung des ATR-Parameters kann dazu führen, dass der Stop-Loss zu groß oder zu klein ist und die Strategieleistung beeinträchtigt.

- Die Strategie ist nicht geeignet, langfristige Trends zu verfolgen, sondern eher für kurzfristigen Handel.

- Fundamentalanalytische Faktoren werden nicht berücksichtigt.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Kombination mit einem Multifaktormodell zur Bestimmung eines wissenschaftlicheren Kaufzeitpunkts.

- Kombination mit einem Volatilitätsmodell zur Optimierung der ATR-Parametereinstellung.

- Integration eines Trendfolgemechanismus, um längere Halteperioden zu ermöglichen.

- Einbeziehung der Fundamentalanalyse zur Beurteilung der Sinnhaftigkeit des Kaufzeitpunkts.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine relativ einfache und intuitive Intraday-Handelsstrategie mit hoher Frequenz. Der Kerngedanke ist die doppelte Bestätigung durch Zeit und ATR-Indikator, um den Kaufzeitpunkt und den Stop-Loss festzulegen. Die Vorteile liegen in der kontrollierbaren Risikoexposition und der relativ einfachen Umsetzung. Allerdings bestehen auch Mängel bei der Auswahl des Kaufzeitpunkts und der Parameteroptimierung. Zukünftige Optimierungen könnten die Einführung weiterer Faktoren, dynamische Parameteroptimierung und Trendverfolgung umfassen.

- 1