Analyse der Double-EMA-Strategie

Übersicht

Die Doppel-EMA-Strategie ist eine Trendfolgestrategie, die durch die Berechnung von EMAs unterschiedlicher Perioden die Trendrichtung des Preises erkennt, um Positionseröffnungen oder -schließungen zu entscheiden. Die Strategie ist einfach und praktisch und eignet sich für Märkte mit starken Trends.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei EMA-Indikatoren: einem kurzfristigen 9-Tage-EMA und einem längerfristigen 21-Tage-EMA. Ihre Überkreuzungen dienen als Signale zum Öffnen und Schließen von Positionen.

Wenn der kurzfristige EMA den langfristigen EMA nach oben überschreitet, wird dies als Eintritt in einen Aufwärtstrend gewertet. Die Strategie eröffnet dann eine Long-Position, um dem Preisanstieg zu folgen. Wenn der kurzfristige EMA den langfristigen EMA nach unten unterschreitet, wird dies als Eintritt in einen Abwärtstrend gewertet. Die Strategie eröffnet dann eine Short-Position, um dem Preisverfall zu folgen.

Der EMA-Indikator kann Rauschen in den Preisdaten effektiv filtern und die Hauptrichtung des Preistrends identifizieren. Daher verwendet die Strategie den Doppel-EMA-Indikator als Grundlage für das Öffnen und Schließen von Positionen, in der Hoffnung, längere Preistrendzyklen zu erfassen.

Strategievorteile

Die Strategie bietet folgende Vorteile:

- Der Ansatz ist einfach und klar, leicht zu verstehen und umzusetzen.

- Sie erkennt Preistrends effektiv und eröffnet rechtzeitig Positionen, um dem Trend zu folgen.

- Der EMA-Indikator filtert Rauschen und vermeidet Störungen durch kurzfristige Preisschwankungen.

- Die EMA-Parameter sind konfigurierbar und ermöglichen eine Anpassung der Empfindlichkeit der Strategie.

Strategierisiken

Die Strategie birgt auch einige Risiken:

- Bei Trendumkehrungen kann die Verzögerungseigenschaft des EMA zu größeren Verlusten führen.

- Eine ungeeignete Wahl der EMA-Parameter kann die Fehlsignalrate erhöhen.

- Diese Strategie eignet sich besser für stark trendende Märkte, in Seitwärtsbewegungen kann sie leichter Verluste erleiden.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen Indikatoren (z. B. MACD, KDJ), um Trendumkehrungen besser zu erkennen und Verluste zu reduzieren.

- Hinzufügen einer Stop-Loss-Logik – eine gute Stop-Loss-Strategie kann den maximalen Drawdown der Strategie erheblich verringern.

- Optimierung der EMA-Parameter, um sie besser an die Preiseigenschaften verschiedener Instrumente anzupassen.

- Einsatz von maschinellen Lernverfahren zur automatischen Optimierung der EMA-Parameter.

Zusammenfassung

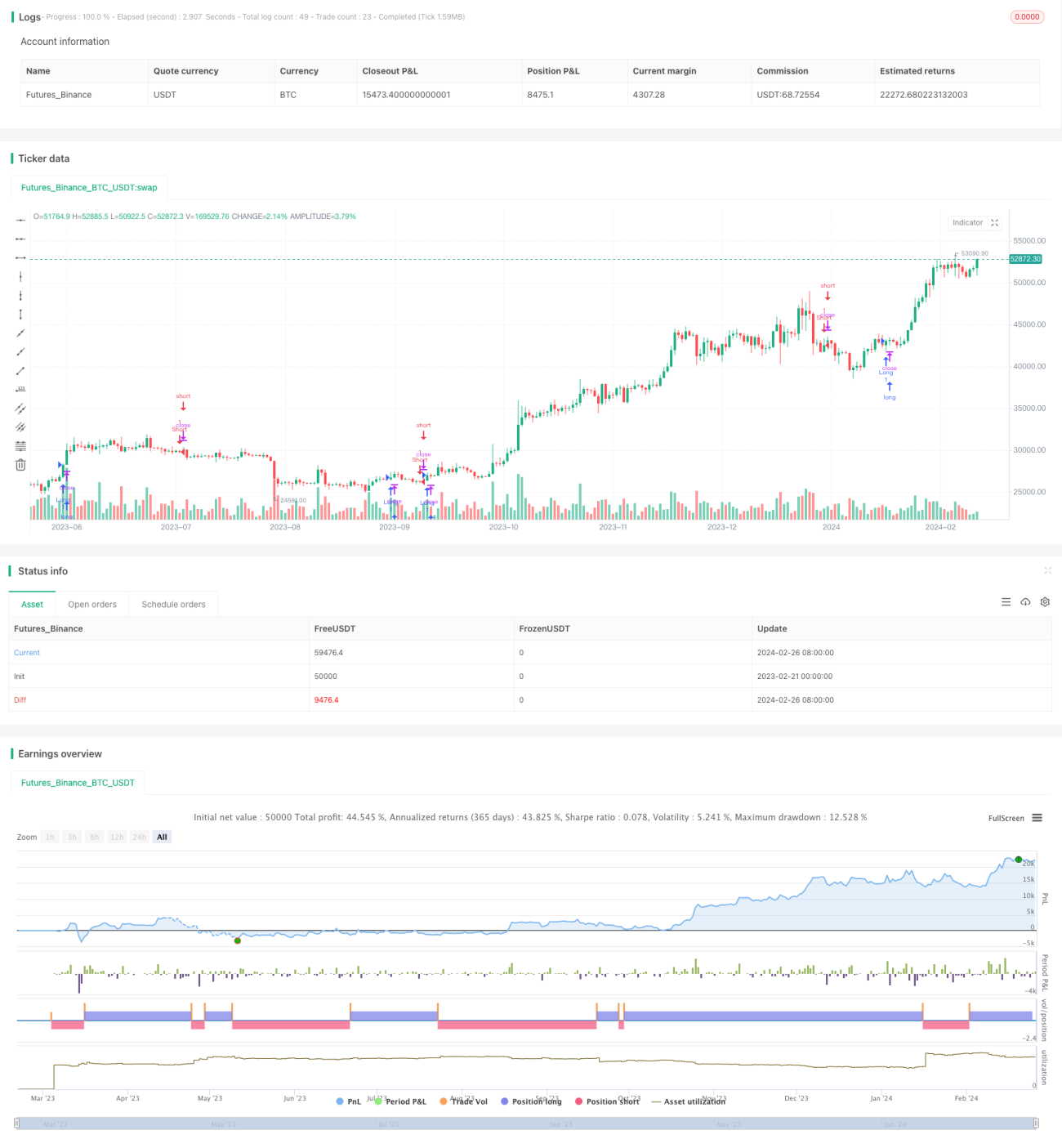

Die Doppel-EMA-Strategie ist insgesamt eine sehr praktische Trendfolgestrategie. Sie ist einfach umsetzbar, leicht verständlich und zeigt in stark trendenden Märkten hervorragende Ergebnisse. Gleichzeitig birgt die Strategie gewisse Risiken, die durch Optimierung aus verschiedenen Blickwinkeln gemindert werden können, um die Stabilität zu erhöhen. Insgesamt ist die Doppel-EMA-Strategie eine wichtige Referenzvorlage für den quantitativen Handel.

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1