RSI-Oszillator-Handelsstrategie mit innerjährlicher Anpassung

1

Follow

1802

Followers

Überblick

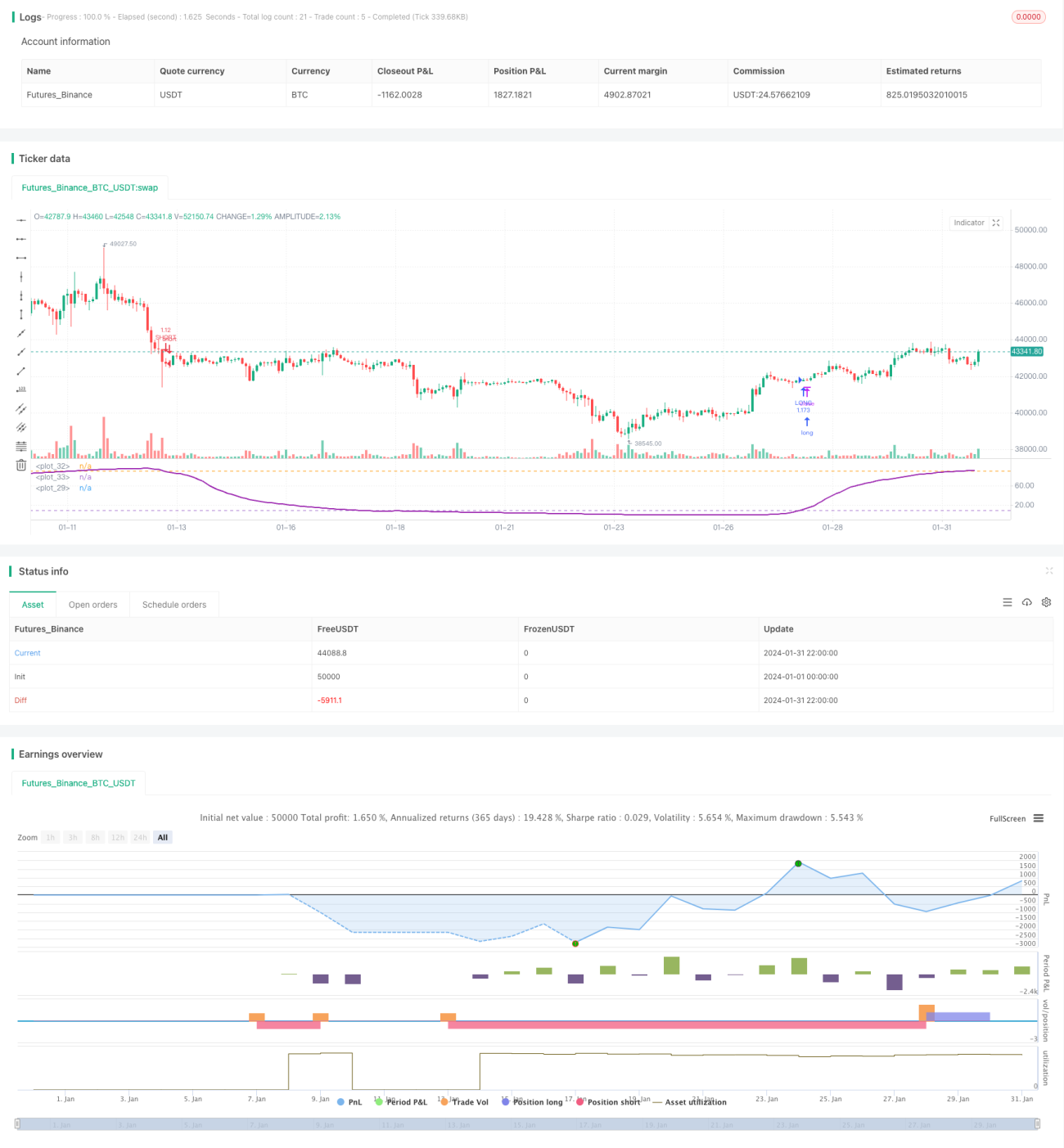

Diese Strategie ist eine RSI-Oszillationshandelsstrategie, die auf jahreszeitlichen Anpassungen basiert. Sie verfolgt das Oszillationsverhalten des RSI-Indikators zwischen festgelegten oberen und unteren Bändern und generiert Handelssignale, wenn der RSI diese Bänder berührt.

Strategieprinzip

- Festlegung der Parameter für MA-Gleitender-Durchschnitt-Länge, RSI-Parameter, obere/untere Bänder, Take-Profit/Stop-Loss sowie den Handelszeitraum innerhalb des Jahres.

- Berechnung des RSI-Werts: RSI = (Durchschnittlicher Anstieg) / (Durchschnittlicher Anstieg + Durchschnittlicher Rückgang) × 100.

- Darstellung des RSI-Indikators sowie der oberen und unteren Bänder.

- Ein Überschreiten des unteren Bandes durch den RSI nach oben ist ein Long-Signal, ein Überschreiten des oberen Bandes nach unten ein Short-Signal.

- Eröffnung einer Position mit einer OCO-Order.

- Ausführung von Stop-Loss und Take-Profit gemäß den festgelegten Logiken.

Vorteile der Strategie

- Durch die Begrenzung des Handelszeitraums innerhalb eines Jahres können ungünstige äußere Umgebungen vermieden werden.

- Der RSI-Indikatur spiegelt effektiv überkaufte/überverkaufte Zustände wider. Durch Festlegung sinnvoller Intervalle für den Oszillationshandel können Störungen herausgefiltert werden.

- Die Kombination von OCO-Orders mit Take-Profit/Stop-Loss ermöglicht eine effiziente Risikokontrolle.

Risikoanalyse der Strategie

- Die Genauigkeit der RSI-Grenzwertentscheidung kann nicht garantiert werden; es besteht ein gewisses Fehlinterpretationsrisiko.

- Eine ungeeignete Wahl des jahreszeitlichen Handelszeitraums kann dazu führen, dass bessere Handelsmöglichkeiten verpasst oder ungeeignete Handelsumgebungen betreten werden.

- Ein zu groß eingestellter Stop-Loss kann zu erheblichen Verlusten führen, ein zu kleiner Take-Profit zu geringen Gewinnen.

Optimierungen sind möglich durch Anpassung der RSI-Parameter, des Handelszeitraums sowie der Take-Profit/Stop-Loss-Verhältnisse.

Optimierungsmöglichkeiten

- Testen der optimalen RSI-Parameter für verschiedene Märkte und Zeiträume.

- Analyse der zyklischen Muster des Gesamtmarktes zur Bestimmung des besten jahreszeitlichen Handelszeitraums.

- Ermittlung angemessener Take-Profit/Stop-Loss-Verhältnisse durch Backtesting.

- Optimierung der Auswahl der Handelsinstrumente und Erhöhung der Positionsgrößen.

- Kombination mit weiteren überlegenen Handelsmethoden oder Indikatoren zur Verbesserung.

Zusammenfassung

Diese Strategie verfolgt Trendbewegungen durch die Oszillationseigenschaften des RSI-Indikators innerhalb eines festgelegten jahreszeitlichen Zeitraums und kontrolliert effektiv das Handelsrisiko. Durch Parameteroptimierung und Regelanpassungen kann eine höhere Strategieleistung erzielt werden.

Source

Pine

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Bitlinc MARSI Study AST",shorttitle="Bitlinc MARSI Study AST",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1000,currency="USD",pyramiding=0, calc_on_order_fills=false)

// === General Inputs ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1