Trendfolgestrategie basierend auf MOST und KAMA

Überblick

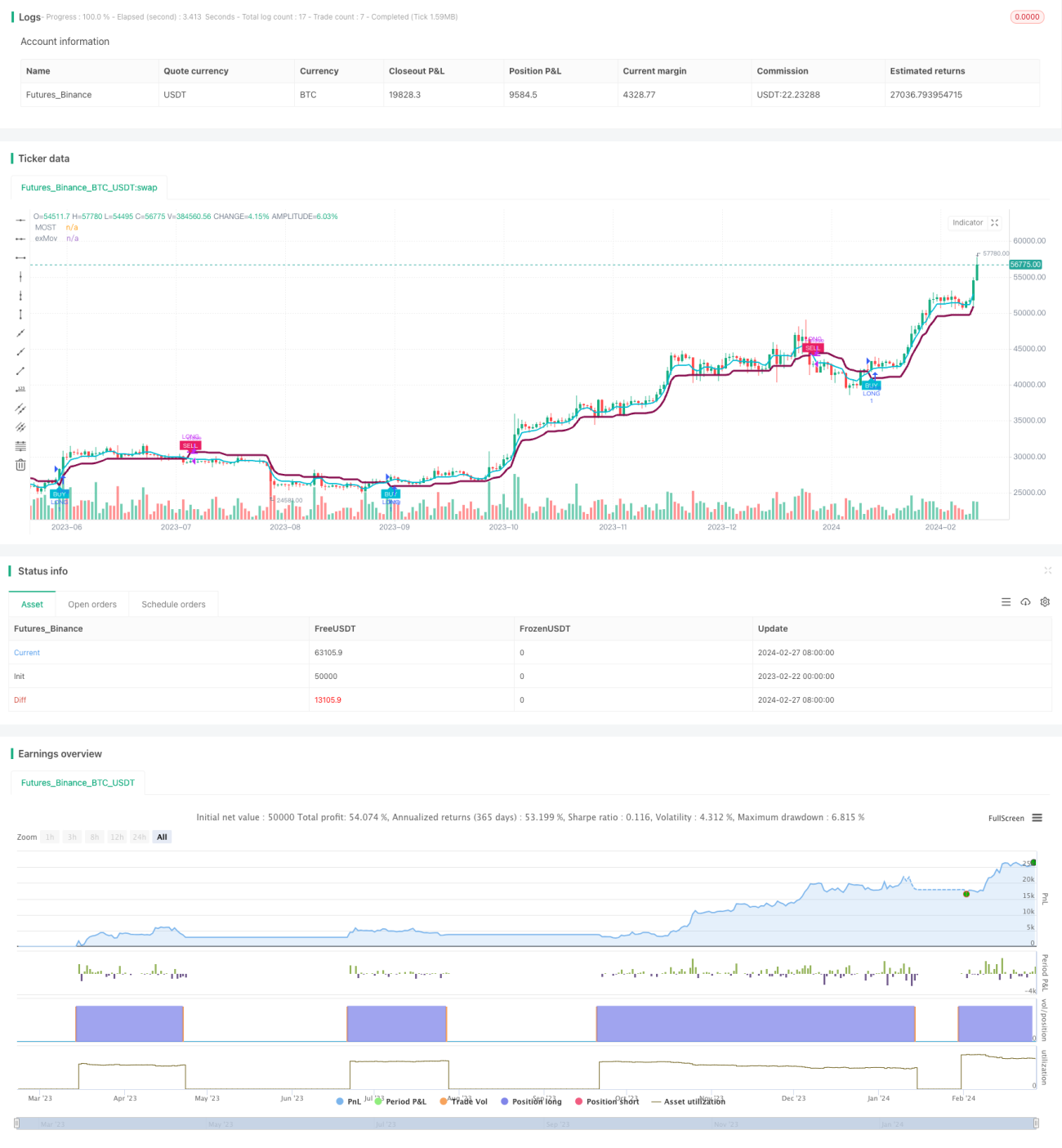

Diese Strategie identifiziert Preis-Trendrichtungen durch die Kombination mehrerer gleitender Durchschnitte wie SMA, EMA und KAMA und entwirft einen Trendfolge-Ansatz mit einer auf Preisausbrüchen basierenden Stop-Loss-Linie. Bei steigenden Preisen dient die obere Begrenzung als Stop-Loss; bei fallenden Preisen wird die untere Grenze als Stop-Loss verwendet. Der Vorteil der Strategie liegt in der Kombination mehrerer gleitender Durchschnitte, die Preisdaten glätten und Trends erkennen können. Das dynamische Stop-Loss-Design verhindert eine zu empfindliche Reaktion. Das Risiko besteht darin, dass die Stop-Loss-Linie möglicherweise zu locker eingestellt ist und keine rechtzeitige Verlustbegrenzung ermöglicht.

Strategieprinzip

Die Strategie verwendet den KAMA als Basisindikator zur Bestimmung der Trendrichtung, da der KAMA empfindlicher auf Preisänderungen reagiert und Wendepunkte frühzeitig erkennen kann. Gleichzeitig enthält die Strategie eine Kombination anderer gleitender Durchschnitte wie SMA und EMA, um die Preise zu filtern und die Haupttrendrichtung zu identifizieren.

Die Stop-Loss-Linie der Strategie basiert auf dem Preis selbst und den gleitenden Durchschnitten. Konkret wird die nach oben verfolgte Stop-Loss-Linie durch Addition eines Puffers zum gleitenden Durchschnitt gebildet; die nach unten verfolgte Stop-Loss-Linie wird durch Subtraktion eines Puffers vom gleitenden Durchschnitt erzeugt. Dadurch wird bei einer Preisumkehr sofort ein Stop-Loss ausgelöst.

Die Einstiegsbedingung lautet: Long gehen, wenn der Preis die obere Stop-Loss-Linie von unten nach oben durchbricht; Short gehen, wenn der Preis die untere Stop-Loss-Linie von oben nach unten durchbricht.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass durch die Kombination mehrerer gleitender Durchschnitte die Genauigkeit der Trendbestimmung erhöht und Fehlsignale reduziert werden. Gleichzeitig wird die Stop-Loss-Linie dynamisch basierend auf den gleitenden Durchschnitten angepasst, sodass sie auf Echtzeit-Preisänderungen reagieren kann.

Im Vergleich zu Einzelindikator-Strategien vereint diese Strategie die Vorteile von Trendfolge- und Ausbruchsstrategien. In Trendmärkten können maximale Gewinne erzielt werden, während in Seitwärtsmärkten Verluste durch die Stop-Loss-Setzung begrenzt werden.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass die Stop-Loss-Linie möglicherweise zu locker eingestellt ist und eine rechtzeitige Verlustbegrenzung verhindert. Da der Rückzugs-Puffer fest vorgegeben ist, kann bei abrupten Kursbewegungen die Stop-Loss-Linie nicht rechtzeitig aktualisiert werden, was zu erheblichen Verlusten führen kann.

Zudem weisen gleitende Durchschnitte eine starke Verzögerung auf und können nicht sofort auf Preisänderungen reagieren. Dies kann bei schnellen Trendwenden ebenfalls zu einer verzögerten Verlustbegrenzung führen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameterkombinationen für den Stop-Loss-Puffer, um eine optimale Einstellung zu finden;

- Versuch, die Stop-Loss-Linie dynamisch an die Marktvolatilität anzupassen;

- Hinzufügen weiterer Indikatoren, um mehr Variablen in die Stop-Loss-Basis einzubeziehen und die Anpassungsfähigkeit der Strategie zu erhöhen;

- Optimierung der Periodenparameter der gleitenden Durchschnitte, um die beste Glättung der Preise zu erreichen.

Zusammenfassung

Insgesamt ist diese Strategie relativ robust. Durch die Kombination mehrerer gleitender Durchschnitte wird die Trendrichtung bestimmt, und ein dynamischer Stop-Loss-Mechanismus soll dem Trend folgen. Der Vorteil liegt in der Reduzierung von Fehlsignalen und der Risikokontrolle durch Stop-Loss; der Nachteil besteht darin, dass die Stop-Loss-Linie möglicherweise zu weit eingestellt ist und keine schnelle Verlustbegrenzung ermöglicht. Die nächste Optimierung sollte sich auf die Gestaltung der Stop-Loss-Linie konzentrieren, damit sie sich dynamisch an Marktveränderungen anpassen kann.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Atlantean Trend Signal BUY SELL Strategy', overlay=true)

ma_length = input.int(title='Moving Average Length', minval=1, defval=3)- 1