Momentumindikator und gleitender Durchschnitt kombinierte Long-Strategie

Übersicht

Diese Strategie kombiniert den MACD-Momentumindikator mit dem DMI-Trendindikator und führt Long-Positionen aus, wenn die Bedingungen erfüllt sind. Der Ausstieg erfolgt über einen festen Take-Profit und einen benutzerdefinierten Volatilitäts-Trailing-Stop, um Gewinne zu sichern.

Prinzip

Die Einstiege der Strategie basieren auf den MACD- und DMI-Indikatoren:

- Wenn der MACD positiv ist (MACD-Linie über der Signallinie), zeigt dies eine zunehmende Aufwärtsdynamik an.

- Wenn DI+ im DMI über DI- liegt, befindet sich der Markt in einer Aufwärtstrendphase.

Wenn beide Bedingungen gleichzeitig erfüllt sind, wird eine Long-Position eröffnet.

Für den Ausstieg aus der Position gibt es zwei Kriterien:

- Fester Take-Profit: Wenn der Schlusskurs um einen festgelegten Prozentsatz gestiegen ist, wird der Gewinn mitgenommen.

- Volatilitäts-Trailing-Stop: Ein dynamisch angepasster Stop wird basierend auf dem ATR und dem letzten Höchstkurs berechnet. Dieser kann je nach Marktvolatilität nachgezogen werden.

Vorteile

- Die Kombination von MACD und DMI ermöglicht eine zuverlässige Einschätzung der Marktrichtung und reduziert Fehleinsätze.

- Die Gewinnmitnahmebedingungen kombinieren festen Take-Profit und volatilitätsbasierten Stop, was eine flexible Gewinnsicherung ermöglicht.

Risiken

- Sowohl MACD als auch DMI können Fehlsignale erzeugen, die zu unnötigen Verlusten führen.

- Ein fester Take-Profit kann verhindern, dass Gewinne maximiert werden.

- Die Nachziehgeschwindigkeit des Volatilitäts-Stops kann unangemessen eingestellt sein, entweder zu aggressiv oder zu konservativ.

Optimierungsmöglichkeiten

- Es könnte erwogen werden, weitere Indikatoren zur Filterung der Einstiegssignale hinzuzufügen, z. B. den KDJ-Indikator zur Bestimmung von Überkauft- oder Überverkauft-Zuständen.

- Verschiedene Parameter können getestet werden, um eine bessere Take-Profit- und Stop-Loss-Wirkung zu erzielen.

- Parameter wie gleitende Durchschnitte können je nach gehandeltem Instrument angepasst werden, um das System zu optimieren.

Zusammenfassung

Diese Strategie kombiniert mehrere Indikatoren, um Markttrends und -bedingungen zu beurteilen und bei hoher Wahrscheinlichkeit günstiger Bedingungen einzusteigen. Die Gewinnmitnahmebedingungen sind ebenfalls optimiert gestaltet, um sowohl eine gewisse Gewinnsicherung als auch Flexibilität zu gewährleisten. Durch Parameteranpassungen und weiteres Risikomanagement kann diese Strategie zu einem stabilen, quantitativen Handelssystem werden.

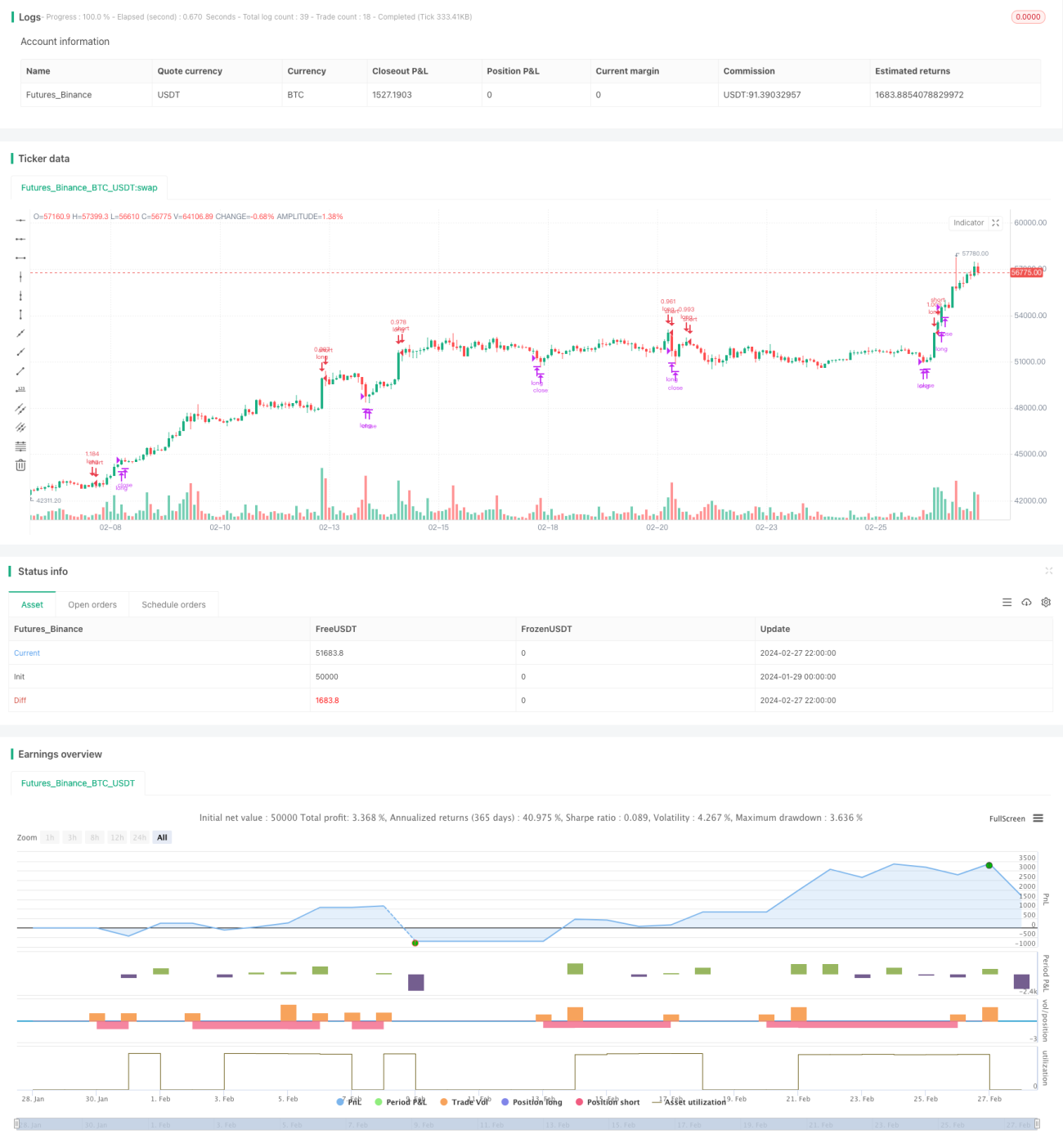

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1