Eine quantitative Handelsstrategie basierend auf EMA-Linie und RSI-Indikator

Übersicht

Diese Strategie wird als „Doppelter Gleitender-Durchschnitts-Bodenfischerei-Strategie“ bezeichnet. Sie nutzt die Kombination von EMA-Gleitenden-Durchschnittssystemen und dem RSI-Indikator, um Handelssignale zu generieren, und legt Stop-Loss- und Take-Profit-Bedingungen fest, um Verluste zu kontrollieren und Gewinnziele zu erreichen. Die Strategie eignet sich für den Handel mit BTC/USD und anderen Kryptowährungen.

Funktionsweise der Strategie

Die Strategie verwendet den 50-Tage-EMA und den 100-Tage-SMA als zentrale technische Indikatoren. Wenn der kurzfristige EMA den langfristigen SMA von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn der EMA den SMA von oben nach unten kreuzt, wird ein Verkaufssignal generiert – dies ist eine typische Trendfolgestrategie. Gleichzeitig wird der RSI-Indikator genutzt, um zu beurteilen, ob der Markt überhitzt oder überkühlt ist: Ein RSI über 70 zeigt einen überkauften Bereich an, unter 30 einen überverkauften Bereich. Dies hilft, unnötige Käufe zu Höchstkursen oder Verkäufe zu Tiefstkursen zu vermeiden.

Die genauen Handelsregeln lauten wie folgt:

Kaufbedingung: Der 50-Tage-EMA kreuzt den 100-Tage-SMA von unten nach oben.

Verkaufsbedingung: Der 50-Tage-EMA kreuzt den 100-Tage-SMA von oben nach unten.

Take-Profit-Bedingung: Bei einem RSI über 70 werden Long-Positionen glattgestellt; bei einem RSI unter 30 werden Short-Positionen glattgestellt.

Vorteile der Strategie

Die Strategie integriert mehrere Indikatoren wie Gleitende Durchschnitte und RSI und erzeugt so relativ stabile und zuverlässige Handelssignale. Im Vergleich zu einem einzelnen Indikator können durch die Kombination mehrerer Indikatoren einige Fehlsignale herausgefiltert werden.

Der EMA reagiert schnell auf Preisänderungen, während der SMA kurzfristiges Rauschen dämpfen kann. Die kombinierte Verwendung von EMA und SMA gleicht die Sensitivität der Indikatoren aus.

Der RSI-Indikator erkennt überkaufte und überverkaufte Zonen, was hilft, den übergeordneten Trend zu erkennen und übermäßige Käufe oder Verkäufe zu vermeiden.

Risiken der Strategie

Die Strategie ist auf die Anpassung an historische Daten angewiesen und birgt ein Overfitting-Risiko. Wenn sich die Marktbedingungen grundlegend ändern, kann die Strategieleistung beeinträchtigt werden. Zudem ist der Kryptowährungsmarkt sehr volatil, was die Festlegung von Stop-Loss-Punkten erschwert.

Gegenmaßnahmen:

- Fortlaufende Optimierung der Indikatorparameter zur Verbesserung der Signalqualität

- Einbeziehung weiterer Faktoren zur Beurteilung von Handelsmöglichkeiten

- Dynamische Anpassung der Stop-Loss-Schwellen zur Optimierung der Stop-Loss-Strategie

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Integration weiterer Indikatoren wie MACD, Bollinger-Bänder usw. zu einem Indikator-Cluster, um die Robustheit der Signale zu erhöhen.

-

Einsatz von maschinellen Lernmodellen zur automatischen Optimierung der Indikatorparameter. Derzeit werden Parameter auf Basis von Erfahrungswerten festgelegt; Algorithmen wie Reinforcement Learning oder evolutionäre Optimierung könnten zur automatischen Suche nach optimalen Parametern eingesetzt werden.

-

Einbeziehung von Volumenindikatoren. Hinzufügen einer Volumenbestätigung, um Fehlsignale bei Ausbrüchen ohne Volumen zu vermeiden.

-

Implementierung einer automatischen Stop-Loss-Strategie durch Nachverfolgung von Volatilitätsindikatoren zur dynamischen Anpassung der Stop-Loss-Schwellen.

Zusammenfassung

Die Strategie kombiniert EMA-, SMA- und RSI-Indikatoren, um stabile Handelssignale zu generieren. Sie legt klare Take-Profit- und Stop-Loss-Regeln fest und gewährleistet so eine angemessene Risikokontrolle. Dennoch bestehen Probleme wie Overfitting und Schwierigkeiten bei der Stop-Loss-Festlegung. Zukünftige Verbesserungen werden sich auf die Erhöhung der Signalqualität und die Optimierung der Stop-Loss-Strategie konzentrieren.

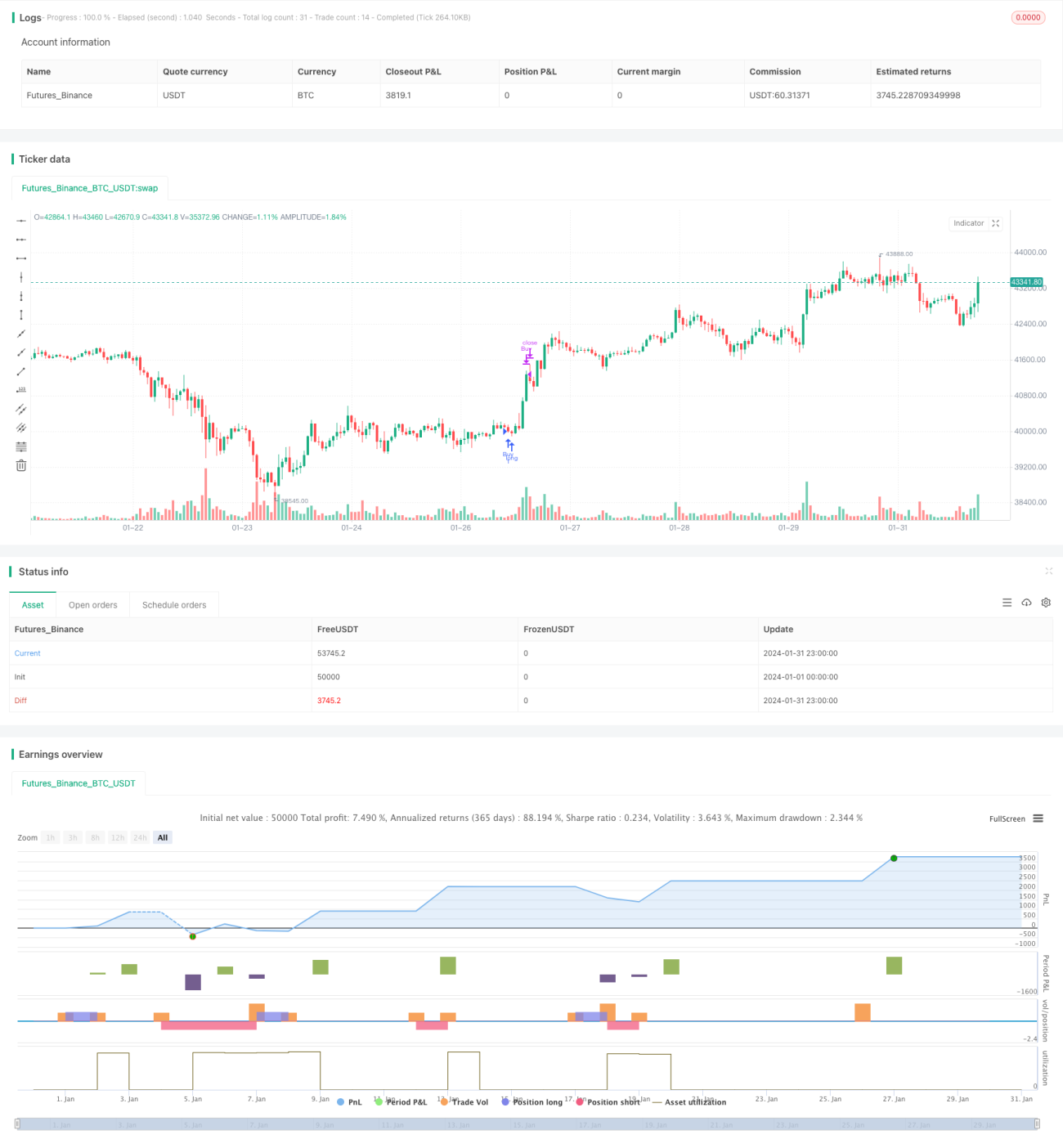

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wallstwizard10

//@version=4- 1