Basierend auf der Momentum-Durchbruchsstrategie

Übersicht

Die Hauptidee dieser Strategie besteht darin, auf Basis des Momentumindikators des Preises zu entscheiden, wann Kryptowährungen gekauft und verkauft werden sollen. Sie versucht, Trends bei der Umkehr der Preisbewegung zu erfassen und die Dynamik der Preisbewegung zur Gewinnerzielung zu nutzen.

Strategieprinzip

Die Strategie verwendet zwei Indikatoren, um Ein- und Ausstiegssignale zu bestimmen. Der erste ist der Preis selbst – er prüft das höchste und niedrigste Hoch der letzten 10 Kerzen. Der zweite ist ein preisbasierter Momentum-Indikator, nämlich der %K-Wert.

Konkret gibt die Strategie ein Kaufsignal aus, wenn der Preis unter 98 % des höchsten Hochs der letzten 10 Kerzen liegt (Kaufschwelle). Dies bedeutet, dass der Preis einen Ausbruch nach unten erfahren hat. Entsprechend gibt die Strategie ein Verkaufssignal aus, wenn der Preis über 102 % des niedrigsten Tiefs der letzten 10 Kerzen liegt (Verkaufsschwelle), d.h. der Preis ist nach oben ausgebrochen.

Auf diese Weise kann die Strategie den Wendepunkt erfassen, wenn die Preisbewegung einen neuen Trend bildet. Durch Anpassung der Kauf- und Verkaufsschwellen kann die Sensitivität der Strategie gegenüber Ausbruchssignalen gesteuert werden.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass sie sowohl das Preisniveau als auch den Momentumfaktor berücksichtigt. Durch die Verwendung des Momentumindikators können echte Trendumkehrungen zuverlässiger erkannt werden, anstatt durch falsche Ausbrüche in die Irre geführt zu werden. Die spezifischen Vorteile sind:

- Nutzung des Momentumindikators zur Filterung von Rauschen und Identifizierung echter Signale

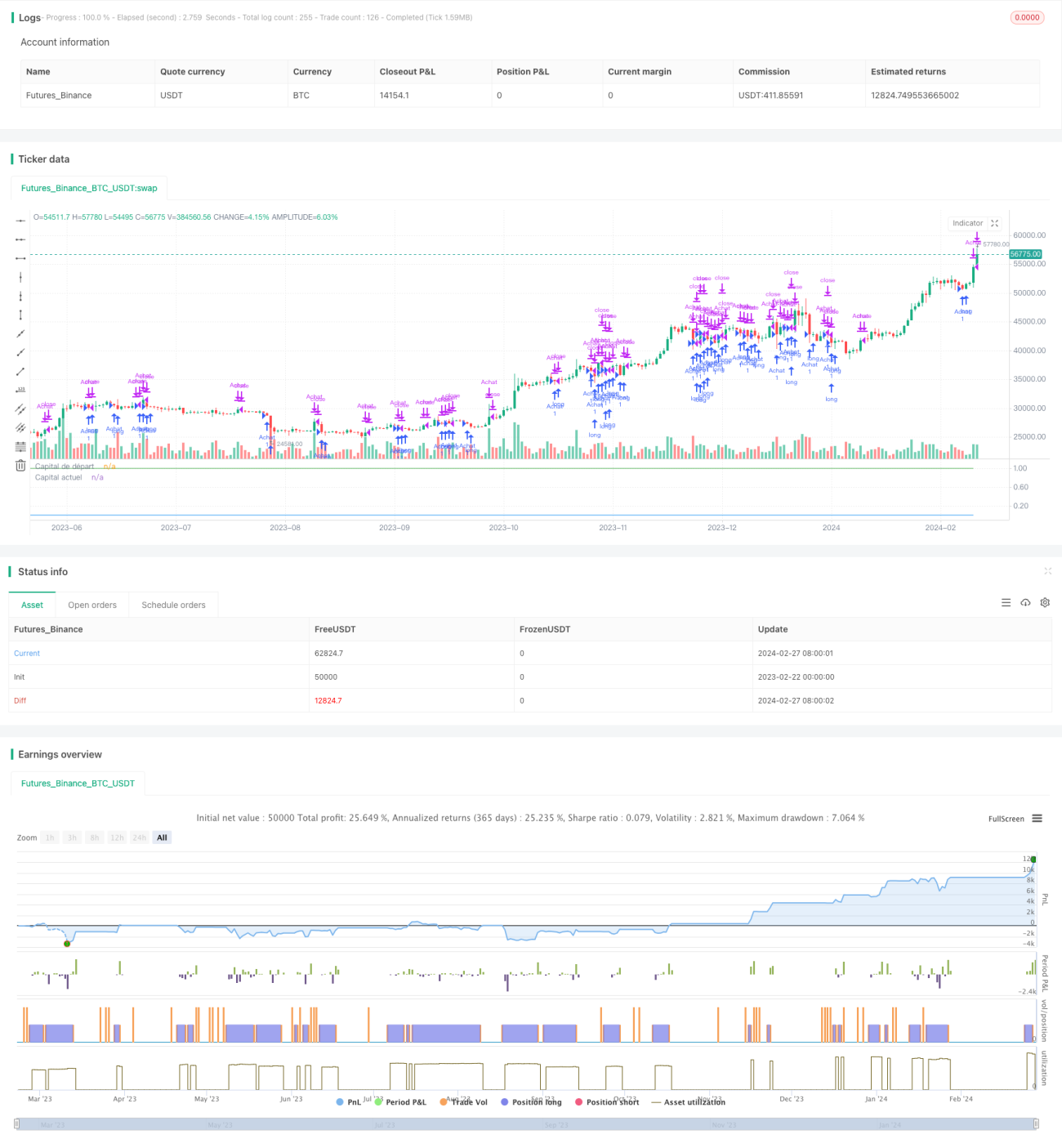

- Hervorragende Backtesting-Ergebnisse mit relativ geringem maximalen Drawdown

- Steuerung der Strategiehäufigkeit durch Anpassung der Parameter

- Kombinierbar mit Stop-Loss zur effektiven Risikobegrenzung

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen. Die wichtigsten Risiken sind:

- Plötzlicher Marktcrash mit starkem Rückgang, der einen Stop-Loss unmöglich macht

- Auswirkungen von Handelsgebühren und Slippage

- Falsche Parametereinstellung, die zu übermäßig häufigem Handel oder verpassten Gelegenheiten führt

Gegenmaßnahmen:

- Verwendung eines Multifaktorenmodells, um Fehler eines einzelnen Indikators zu vermeiden

- Einbindung von Stop-Loss zur Begrenzung des maximalen Verlusts

- Optimierung der Parameter für eine stabilere Strategie

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer Filterindikatoren wie Volumen, Bollinger-Bänder usw.

- Dynamische Anpassung der Parameter auf Basis maschineller Lernmethoden

- Integration der Fundamentalanalyse zur Anpassung der Strategie vor und nach wichtigen Ereignissen

- Optimierung der Kapitalnutzung durch Hebelwirkung zur Steigerung der Strategierendite

Zusammenfassung

Die Momentum-Breakout-Strategie eignet sich insgesamt sehr gut für die Erfassung kurzfristiger Handelsmöglichkeiten bei Kryptowährungen. Sie nutzt effektiv die Momentum-Merkmale bei Preisumkehrungen, um Gewinne zu erzielen und gleichzeitig das Risiko zu kontrollieren. Durch kontinuierliche Optimierung von Parametern und Modellen kann die Strategie robuster werden und stabilere Erträge erzielen.

- 1