Basierend auf einer zusammengesetzten Ausbruchsstrategie

Übersicht

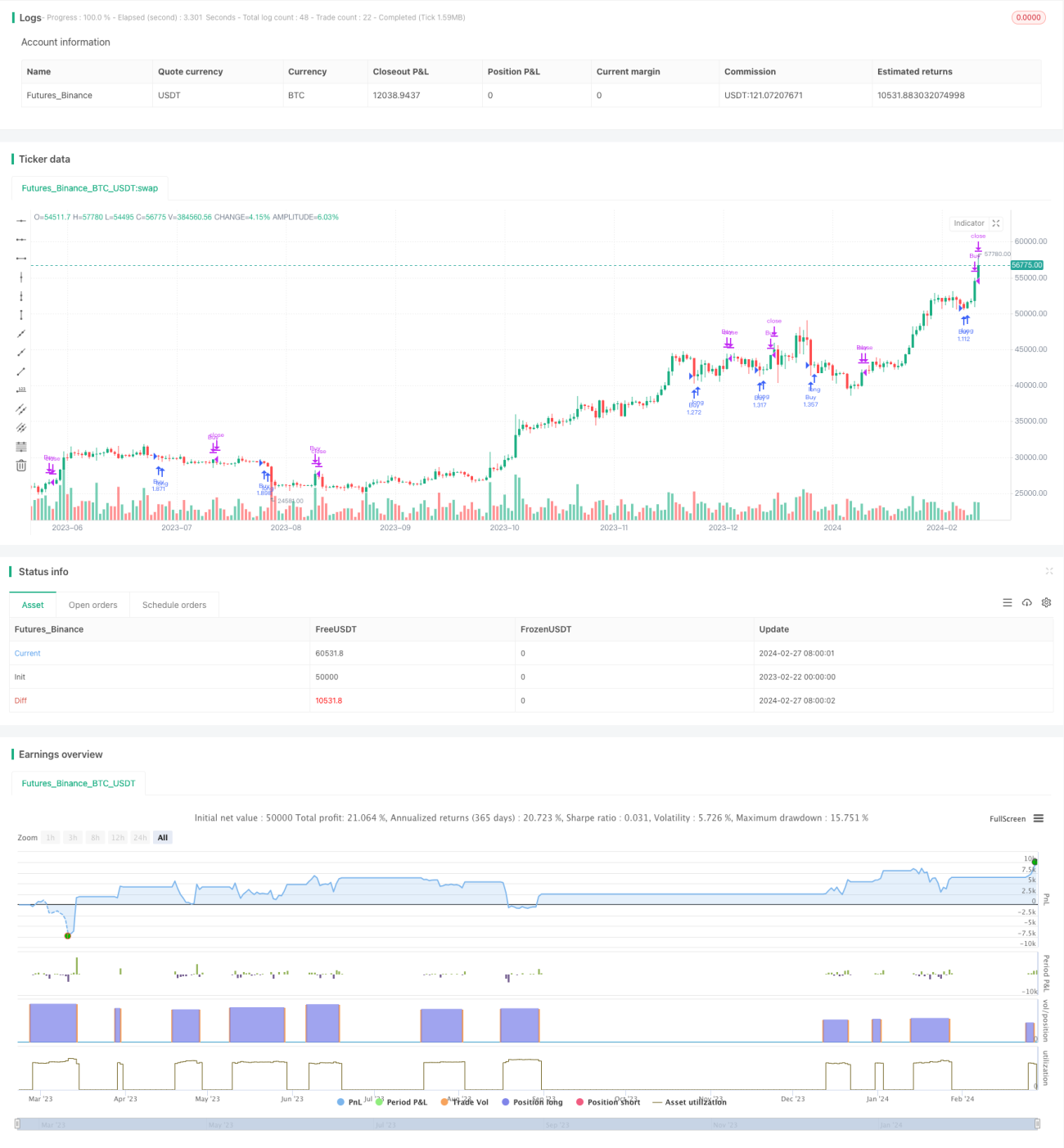

Diese Strategie berechnet das höchste Hoch und das niedrigste Tief der letzten N Kerzen und kombiniert diese mit einem gleitenden Durchschnitt, um durch doppelte Ausbruchsbedingungen eine Tiefkauf-Hochverkauf-Strategie zu realisieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Prinzipien:

- Berechnung des niedrigsten Tiefs der letzten 7 Kerzen (minLow) zur Bestimmung der Einstiegsbedingung bei einem Ausbruch.

- Berechnung des höchsten Hochs der letzten 7 Kerzen (maxHigh) zur Bestimmung der Ausstiegsbedingung bei einem Ausbruch.

- Berechnung eines einfachen gleitenden Durchschnitts (Simple Moving Average, SMA) der Länge 200 (mma), um die Trendrichtung mit Hilfe des mma-Indikators zu beurteilen.

- Einstiegsbedingung: Der Schlusskurs (close) durchbricht minLow und liegt über dem mma.

- Ausstiegsbedingung: Der Schlusskurs (close) durchbricht maxHigh oder liegt über maxHigh.

Durch die Berechnung der Extremwerte der letzten N Kerzen wird beurteilt, ob sich der Markt in einem überverkauften oder überkauften Zustand befindet. Die Trendrichtung wird mit Hilfe des gleitenden Durchschnitts bestimmt, und durch die doppelten Bedingungen wird eine Ausbruchsstrategie mit Tiefkauf und Hochverkauf realisiert.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Die doppelten Bedingungen machen die Handelssignale zuverlässiger.

- Die Nutzung der Kerzen-Extremwerte zur Erkennung überverkaufter/überkaufter Zustände ermöglicht es, Wendepunkte zu nutzen.

- Die Kombination mit dem gleitenden Durchschnitt zur Trendbestimmung vermeidet Geschäfte gegen den Trend.

- Sie setzt das Prinzip des Tiefkaufens und Hochverkaufens um, was der Psyche der meisten Händler entspricht.

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

Durch die doppelte Bestätigung sind die Signale von hoher Qualität, gleichzeitig bietet der Parameteroptimierungsspielraum große Flexibilität für verschiedene Marktumgebungen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Die doppelten Bedingungen schränken die Signalfrequenz ein, sodass möglicherweise Handelsmöglichkeiten verpasst werden.

- Eine ungeeignete Periode für die Berechnung der Kerzen-Extremwerte kann zu einer ungenauen Erkennung überverkaufter/überkaufter Zustände führen.

- Eine falsche Parametereinstellung des gleitenden Durchschnitts kann zu einer Fehleinschätzung der Trendrichtung führen.

- Die gleichzeitige Optimierung mehrerer Parameter gestaltet sich schwierig.

Diese Risiken können durch Anpassung der Berechnungsperiode, Optimierung der Parameterkombinationen usw. verringert werden. Auch die Kombination mit anderen Indikatoren kann zur Optimierung in Betracht gezogen werden.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in den folgenden Bereichen optimiert werden:

- Optimierung der Periode für die Berechnung der Kerzen-Extremwerte, um die optimalen Parameter zur Erkennung von Überkauf/Überverkauf zu finden.

- Testen der Wirkung verschiedener Längen des gleitenden Durchschnitts.

- Hinzufügen weiterer Indikatoren wie Bollinger-Bänder, Stochastik (KD) usw.

- Einführung von Stop-Loss-Strategien zur Begrenzung von Einzelverlusten.

- Optimierung der Ein- und Ausstiegsbedingungen zur Verbesserung der Signalqualität.

Durch Parameteroptimierung, Indikatoroptimierung und Risikomanagement kann der Profit-Faktor der Strategie erheblich gesteigert werden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr praktische Ausbruchsstrategie. Sie berechnet Kerzen-Extremwerte zur Erkennung von Überkauf/Überverkauf, nutzt den gleitenden Durchschnitt zur Trendbestimmung und filtert Fehlsignale durch doppelte Bedingungen, um eine hochwertige Tiefkauf-Hochverkauf-Strategie zu realisieren. Durch Optimierung der Berechnungsperiode und Hinzufügen weiterer Indikatoren kann die Performance weiter verbessert werden. Die Strategie eignet sich sowohl für Anfänger zum Lernen als auch für professionelle Trader zur Optimierung und Anwendung.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1