Automatische Long-Short-Handelsstrategie basierend auf dem RSI-Indikator

Überblick

Diese Strategie basiert auf dem RSI-Indikator und entwirft ein automatisches Long/Short-Handelssystem. Das System kann automatisch Long- oder Short-Positionen eröffnen, wenn der RSI überkauft oder überverkauft ist, und diese aktiv mit einem Stop-Loss schließen, wenn bestimmte Bedingungen ausgelöst werden.

Strategieprinzip

Diese Strategie nutzt den RSI-Indikator, um überkaufte und überverkaufte Marktsituationen zu erkennen. Konkret wird eine Long-Position eröffnet, wenn der RSI unter die festgelegte überverkaufte Linie fällt; eine Short-Position wird eröffnet, wenn der RSI über die festgelegte überkaufte Linie steigt.

Zusätzlich wurden Ausstiegsbedingungen definiert. Nach einer Long-Position wird der Stop-Loss ausgelöst und die Position geschlossen, wenn der RSI-Indikator erneut die überkaufte Linie von unten nach oben durchbricht. Ebenso wird nach einer Short-Position der Stop-Loss ausgelöst, wenn der RSI erneut die überverkaufte Linie von oben nach unten durchbricht.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Nutzung des RSI-Indikators zur Erkennung von überkauften und überverkauften Marktsituationen – eine im quantitativen Handel etablierte und zuverlässige technische Analysemethode. Im Vergleich zu einfachen gleitenden Durchschnitten kann diese Strategie Marktwendepunkte genauer erfassen und so die Gewinnspanne des Handelssystems verbessern.

Darüber hinaus begrenzt die festgelegte Ausstiegsbedingung effektiv das Verlustrisiko in einseitigen Trendbewegungen. Dies steht im klaren Gegensatz zu traditionellen Trendfolgestrategien und kann verhindern, dass Positionen in Verlust feststecken.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass die vom RSI-Indikator ausgegebenen Handelssignale Fehleinschätzungen enthalten können. Kein technischer Indikator kann die Marktentwicklung zu 100 % genau vorhersagen, und der RSI bildet hier keine Ausnahme. Wenn der RSI überkaufte oder überverkaufte Signale falsch interpretiert, führt die Strategie zu fehlerhaften Positionseröffnungen.

Um dieses Risiko zu verringern, wurde eine Stop-Loss-Linie eingerichtet. In einseitigen Trendmärkten ist jedoch die Wahrscheinlichkeit höher, dass der Stop-Loss ausgelöst wird. In solchen Fällen ist ein manuelles Eingreifen erforderlich, um falsche Positionen zu schließen. Insgesamt benötigt diese Strategie als automatisiertes Handelssystem menschliche Überwachung und Anpassung, um ihre volle Wirkung zu entfalten.

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für weitere Optimierungen:

-

Kombination mehrerer Indikatoren zur Bestätigung von Einstiegssignalen, um Fehleinstiege durch die alleinige Entscheidung des RSI zu vermeiden. Beispielsweise könnte ein gleitender Durchschnittsindikator hinzugefügt werden.

-

Optimierung der RSI-Parameter, um eine geeignetere Länge des RSI zu finden, sodass die Erkennung von Überkauft-/Überverkauft-Zuständen genauer wird.

-

Optimierung der Stop-Loss-Einstellung, um Verluste weitestgehend zu vermeiden und gleichzeitig sicherzustellen, dass der Stop-Loss nicht zu empfindlich reagiert.

Zusammenfassung

Insgesamt bietet diese auf dem RSI basierende automatische Handelsstrategie den Vorteil, überkaufte und überverkaufte Marktbedingungen effektiv zu identifizieren. Durch das Eingehen von Long- und Short-Positionen während extremer RSI-Werte zielt sie darauf ab, von Marktumkehrungen zu profitieren. Der Stop-Loss-Mechanismus hilft zudem, Verluste in starken einseitigen Trends zu begrenzen. Dennoch besteht das Risiko von Fehlinterpretationen der RSI-Signale. Eine weitere Optimierung von Bestätigungsindikatoren, RSI-Parametern und Stop-Loss-Punkten könnte die Rentabilität und das Risikomanagement der Strategie verbessern. Wie bei allen automatischen Systemen ist in besonderen Marktsituationen weiterhin menschliche Aufsicht für Eingriffe erforderlich.

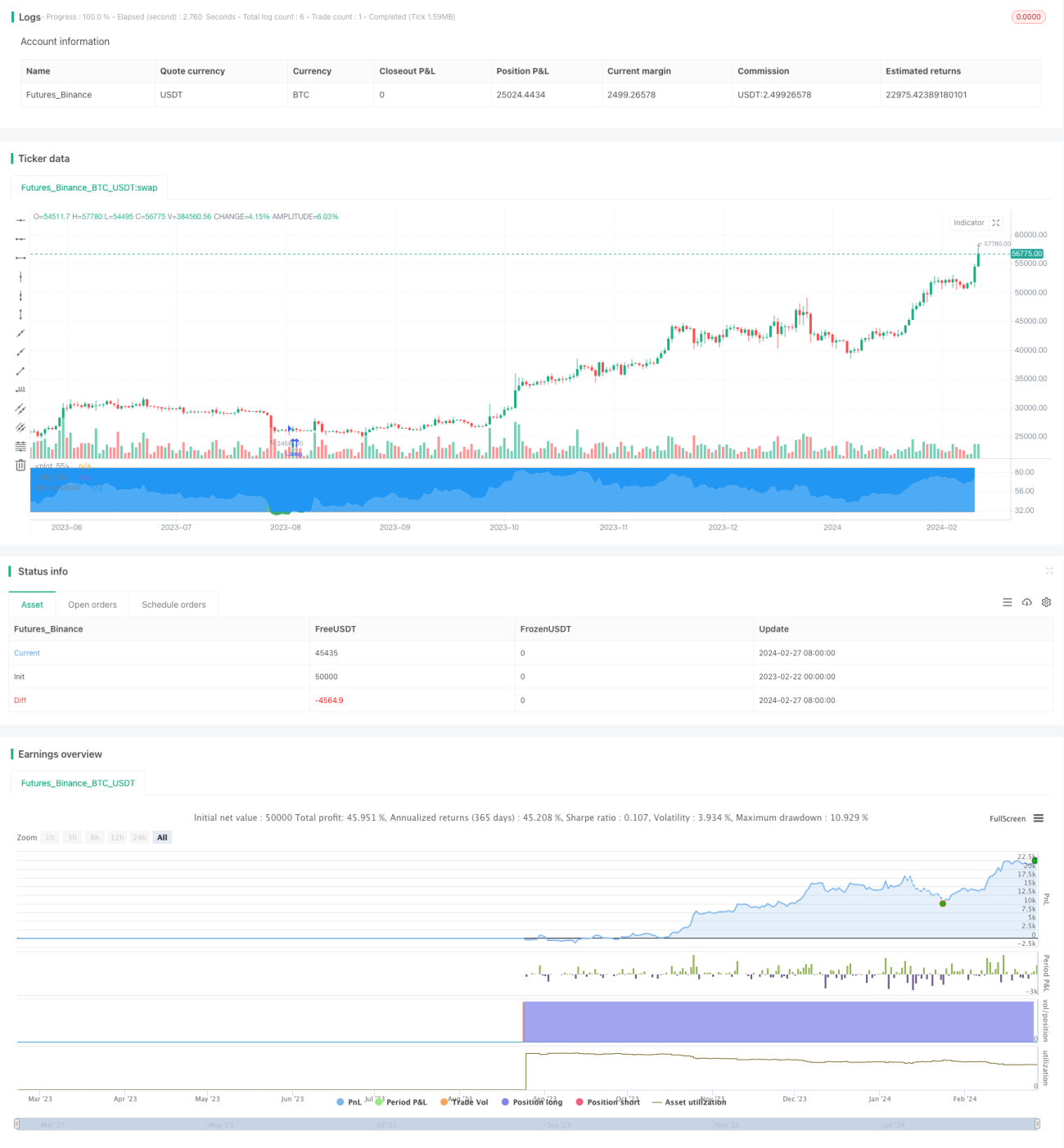

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1