# Trendfolgestrategie basierend auf EMA, ATR und RSI-Filter

1

Follow

1802

Followers

Überblick

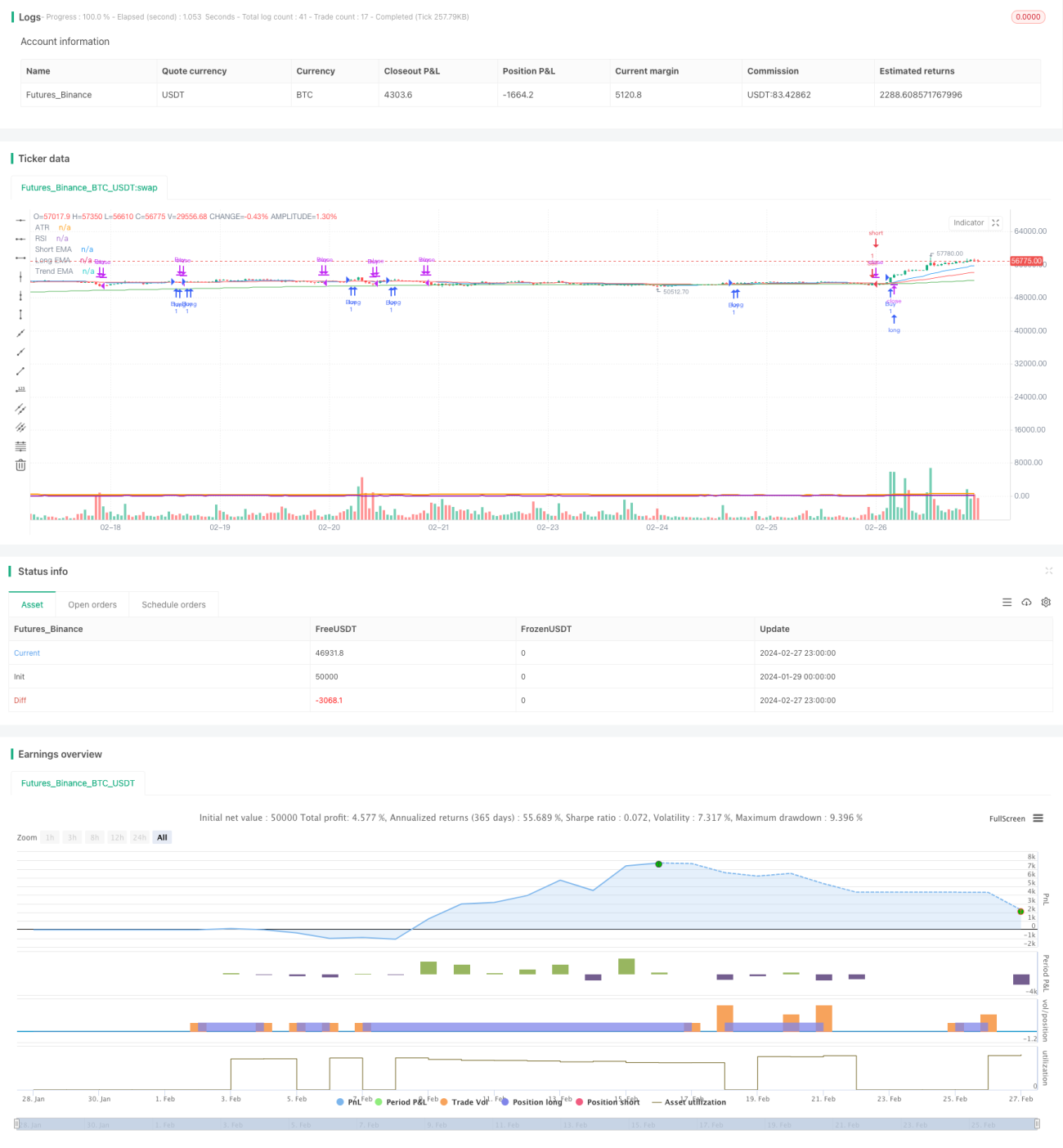

Diese Strategie ist eine langfristige Trendfolgestrategie, die auf den Indikatoren EMA, RSI und ATR basiert. Sie nutzt die Golden Cross- und Death Cross-Signale von schnellem und langsamem EMA in Kombination mit einem langfristigen EMA zur Trendbestimmung. RSI und ATR dienen zur Filterung von Seitwärtsbewegungen und ermöglichen so eine präzise Verfolgung langfristiger Trends.

Funktionsweise der Strategie

- Golden Cross (20-Tage-EMA und 50-Tage-EMA) signalisiert Long, Death Cross signalisiert Short.

- Der 200-Tage-EMA bestimmt den langfristigen Trend; es wird nur in Trendrichtung gehandelt.

- RSI bei niedrigen Werten: Long; bei hohen Werten: Short.

- ATR identifiziert Seitwärtsbewegungen und filtert falsche Ausbrüche.

Vorteile

- Kombination von schnellem und langsamem EMA ermöglicht eine zuverlässige Trendbestimmung.

- Einbindung eines langfristigen EMA vermeidet gegen den Trend gerichtete Trades.

- RSI filtert überkaufte/überverkaufte Bereiche und verhindert das Nachjagen von Höchst- bzw. Tiefstkursen.

- ATR erkennt Seitwärtsmärkte und filtert falsche Ausbrüche aus Seitwärtsbewegungen.

Risikoanalyse

- Während langfristiger Aufwärtstrends besteht ein gewisses Risiko, den Trend nicht vollständig abzubilden.

- Der EMA erzeugt in Seitwärtsmärkten Rauschen, daher ist eine Filterung mittels ATR erforderlich.

- Die Parameter von RSI und ATR müssen je nach Handelsinstrument separat getestet und optimiert werden.

Optimierungsmöglichkeiten

- Die EMA-Längen lassen sich optimieren, um für verschiedene Instrumente bessere Kombinationen zu finden.

- Auch die Parameter von RSI und ATR können optimiert werden, um die Erkennung von Seitwärtsbewegungen zu verbessern.

- Der Einsatz eines nachlaufenden Stopps (Trailing Stop) kann in Betracht gezogen werden, um Gewinne zu sichern und Risiken zu begrenzen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine langfristige Trendfolgestrategie mit EMA als Kernindikator, ergänzt durch RSI und ATR zur Trendidentifikation und Rauschfilterung. Durch Parameteroptimierung lässt sich die Strategie auf eine Vielzahl von Instrumenten anwenden und kann in langfristigen Aufwärtstrends gute Ergebnisse erzielen.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1