Adaptive Channel-Breakout-Strategie

Überblick

Die Adaptive Channel Breakout-Strategie ist eine Trendstrategie, die Marktpreiskorridore verfolgt. Sie bestimmt den Preiskorridor durch Berechnung der Höchst- und Tiefstkurse über einen bestimmten Zeitraum und generiert Handelssignale, sobald der Preis den Korridor durchbricht.

Der Vorteil dieser Strategie liegt in ihrer Fähigkeit, sich automatisch an Marktveränderungen anzupassen, indem sie durch die Erweiterung des Kanals Rauschen filtert und bei klar definierten Trends Handelssignale erzeugt. Es besteht jedoch auch das Risiko von Fehlausbrüchen oder nachlaufenden Ein- und Ausstiegen. Durch die Optimierung der Parameter können unnötige Trades reduziert und die Rentabilität gesteigert werden.

Strategieprinzip

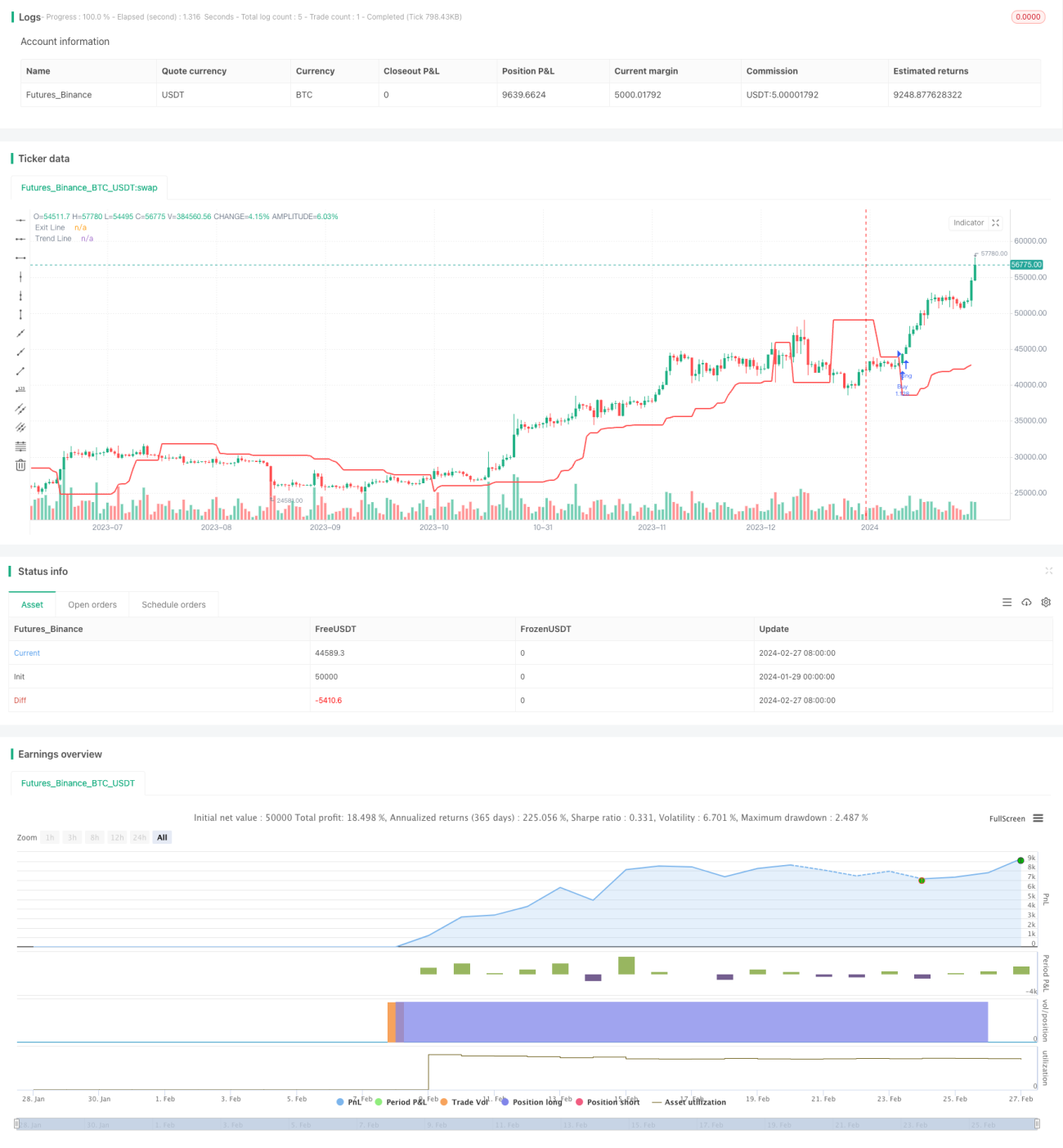

Die Strategie basiert auf der Kanaldurchbruchs-Theorie. Sie berechnet gleichzeitig die Höchst- und Tiefstkurse für zwei verschiedene Zeiträume (Einstiegs- und Ausstiegslänge), um einen Kanal zu bilden. Sobald der Preis den Kanal durchbricht, wird ein Signal generiert.

Im Einzelnen berechnet die Strategie zuerst den Höchstkurs (upper) und Tiefstkurs (lower) über 20 Perioden (Einstiegslänge) und bildet so einen Preiskorridor. Anschließend berechnet sie den Höchstkurs (sup) und Tiefstkurs (sdown) über 10 Perioden (Ausstiegslänge). Nachdem ein Kaufsignal ausgelöst wurde (Preis überbricht obere Schranke), wird der Tiefstkurs (sdown) der 10 Perioden als Stop-Loss-Linie verwendet. Nach einem Verkaufssignal (Preis durchbricht untere Schranke) wird der Höchstkurs (sup) der 10 Perioden als Take-Profit-Linie verwendet. Dadurch entsteht ein adaptiver Kanal.

Wenn der Preis den Korridor durchbricht, deutet dies auf einen entstehenden Trend hin, und die Strategie gibt ein Handelssignal. Gleichzeitig passen sich die Stop-Loss- und Take-Profit-Linien an die Kursänderungen an, um Gewinne zu sichern und Verluste zu begrenzen.

Strategievorteile

- Automatische Anpassung an Marktveränderungen: Der Kanal der Strategie passt sich automatisch an die jüngsten Kurse an und erweitert bei Trendbeginn den Kanalbereich, um Rauschen zu filtern.

- Starke Ausbruchs-Handel: Trades werden nur bei Ausbrüchen über die obere oder untere Schranke ausgeführt, wodurch überhöhte Kauf- oder Verkaufsentscheidungen vermieden werden.

- Risikomanagement-Mechanismus: Die auf verschiedenen Zeiträumen basierenden Stop-Loss- und Take-Profit-Linien ermöglichen eine flexible Gewinnsicherung und Begrenzung von Verlusten.

- Einfach zu implementieren: Nur zwei Parameter erforderlich, Testdaten leicht verfügbar, geeignet für den quantitativen Handel.

Risikoanalyse

Die Strategie birgt folgende Hauptrisiken:

- Risiko von Fehlausbrüchen: Bei zu breitem Kanal besteht das Risiko, zu spät zu kaufen (nach oben) oder zu spät zu verkaufen (nach unten). Durch Optimierung der Parameter können unnötige Trades reduziert werden.

- Stop-Loss-Risiko: Ein fester Stop-Loss-Zeitraum kann zu starr sein. Ein adaptiver ATR-Stop-Loss könnte in Betracht gezogen werden.

- Zu hohe Handelsfrequenz: Ungünstige Parametereinstellungen können zu übermäßig vielen Trades führen. Zusätzliche Filterbedingungen könnten die Frequenz kontrollieren.

- Marktanomalien-Risiko: Die Strategie basiert auf historischen Daten zur Prognose zukünftiger Trends. Bei größeren Marktveränderungen könnte sie versagen oder Verluste verursachen.

Strategieoptimierung

Die Strategie bietet noch folgende Optimierungsmöglichkeiten:

- Kombination mit Trendindikatoren zur Signalfilterung: Einführung von Trendindikatoren wie EMA oder MACD, um nur dann Trades auszuführen, wenn die Trendrichtung mit der Kanaldurchbruchsrichtung übereinstimmt.

- Einführung eines adaptiven ATR-Stop-Loss: Verwendung eines auf dem Durchschnittlichen True Range basierenden Stop-Loss, um einzelne Verluste besser zu kontrollieren.

- Optimierung der Parameterkombination: Durch umfangreiche Testreihen können optimale Parameterkombinationen gefunden werden, um die Rentabilität weiter zu steigern.

- Integration von maschinellem Lernen: Einsatz neuronaler Netze oder genetischer Algorithmen zur Generierung dynamischer Parameter, um die Robustheit der Strategie zu erhöhen.

Zusammenfassung

Die Adaptive Channel Breakout-Strategie hat ein klares Gesamtkonzept und eine hohe Umsetzbarkeit. Sie ist in der Lage, Marktveränderungen automatisch zu verfolgen und bei Trendbildung Handelssignale zu generieren. Gleichzeitig werden zwei verschiedene Perioden-Kanäle sowie Stop-Loss- und Take-Profit-Mechanismen zur Risikokontrolle eingesetzt. Die Strategie kann durch Parameteroptimierung, Einführung von Filtern usw. weiter hinsichtlich Stabilität und Rentabilität verbessert werden. Sie ist eine eingehende Prüfung im Live-Handel sowie eine weitere Optimierung wert.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1