Handelsstrategie mit zwei gleitenden Durchschnitten

Überblick

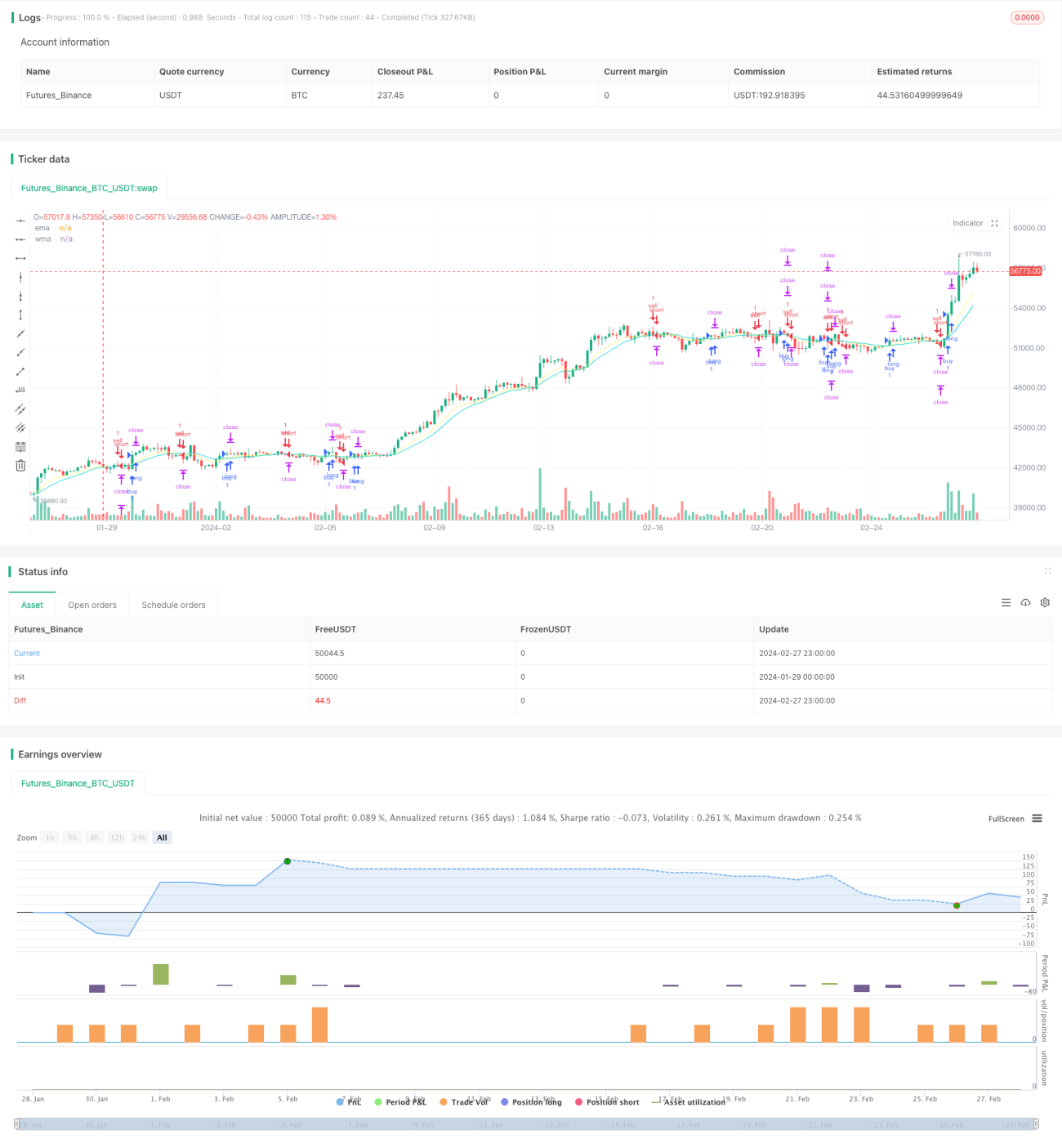

Die Doppel-Gleitender-Durchschnitt-Handelsstrategie ist eine Trendfolgestrategie, die auf Kreuzungssignalen zweier gleitender Durchschnitte basiert. Die Strategie verwendet gleichzeitig den exponentiell gleitenden Durchschnitt (EMA) und den gewichteten gleitenden Durchschnitt (WMA) als Signalsindikatoren. Wenn der kurzfristige EMA den langfristigen WMA von unten nach oben kreuzt, wird eine Long-Position eröffnet; kreuzt der kurzfristige EMA den langfristigen WMA von oben nach unten, wird eine Short-Position eröffnet.

Strategieprinzip

Die Handelsignale der Strategie basieren auf dem Goldenen Kreuz und dem Todeskreuz zwischen dem kurzfristigen EMA (Periode 10) und dem langfristigen WMA (Periode 20). Wenn der kurzfristige EMA den langfristigen WMA von unten nach oben kreuzt, deutet dies auf eine Trendumkehr von unten nach oben hin, und es wird long gegangen. Wenn der kurzfristige EMA den langfristigen WMA von oben nach unten kreuzt, deutet dies auf eine Trendumkehr von oben nach unten hin, und es wird short gegangen.

Nach Bestimmung der Handelsrichtung wird ein Stop-Loss auf eine Distanz von 1 ATR unter oder über dem Einstiegspreis gesetzt. Gleichzeitig werden zwei Take-Profit-Levels festgelegt: Das erste Take-Profit liegt 1 ATR über oder unter dem Einstiegspreis, das zweite Take-Profit 2 ATR über oder unter dem Einstiegspreis. Sobald das erste Take-Profit erreicht wird, werden 50 % der Position geschlossen; die verbleibende Position wird über das zweite Take-Profit und einen nachlaufenden Stop-Loss geschlossen.

Die Logik des nachlaufenden Stop-Loss besteht darin, dass dieser aktiviert wird, sobald der Höchst- oder Tiefstkurs das erste Take-Profit-Level berührt hat. Der Stop-Loss wird dann in Echtzeit basierend auf den aktuellen Kerzen nachgeführt und zwischen dem maximalen Gewinn und dem Einstiegspreis platziert, um Gewinne zu sichern.

Vorteile

Die Strategie nutzt die doppelte Glättungsfunktion der gleitenden Durchschnitte, um zufällige Marktschwankungen effektiv herauszufiltern und mittel- bis langfristige Trendsignale zu erkennen, wodurch Fehlsignale vermieden werden. Die gestaffelten Take-Profit-Levels erweitern den Gewinnbereich der Strategie und maximieren die Profite. Der nachlaufende Stop-Loss-Mechanismus sichert zudem Gewinne und reduziert Verluste.

Risiken

Gleitende Durchschnitte haben eine starke Verzögerung, was zu verpassten Signalen führen kann. Die Kreuzung zweier gleitender Durchschnitte kann in bestimmten Märkten viele falsche Signale erzeugen und zu Verlusten führen. Der Stop-Loss ist ein wesentlicher Bestandteil der Strategie; ein zu enger Stop-Loss kann leicht durchbrochen werden und Verluste verursachen, während ein zu weiter Stop-Loss das Risiko möglicherweise nicht effektiv kontrollieren kann.

Zudem kann der nachlaufende Stop-Loss bei starken Kursschwankungen möglicherweise nicht ausreichend schützen.

Optimierungsmöglichkeiten

-

Verschiedene Parameter für EMA und WMA können getestet werden, um die optimale Kombination zu finden. Ein zu kurzer kurzfristiger EMA oder ein zu langer langfristiger WMA kann die Strategieleistung beeinträchtigen.

-

Je nach Eigenschaften des gehandelten Instruments und Handelsstil kann ein ATR-Vielfaches oder ein fester Punkteabstand für den Stop-Loss gewählt werden.

-

Es kann getestet werden, ob ein nachlaufender Stop-Loss auf Teil- oder Vollpositionen effektiver ist.

-

Durch die Einführung weiterer Indikatoren zur Signalfilterung kann die Signalqualität verbessert und die EMA/WMA unterstützt werden.

Zusammenfassung

Die Doppel-Gleitender-Durchschnitt-Handelsstrategie ist insgesamt recht robust und zeigt in Trendmärkten gute Ergebnisse. Durch Parameteroptimierung, Stop-Loss-Optimierung und Verbesserung der Signalqualität kann die Performance der Strategie im Live-Handel weiter gesteigert werden. Es handelt sich um einen vielversprechenden Strategieansatz, der eine eingehende Untersuchung und den Einsatz im Live-Handel wert ist.

- 1