Kombinierte Handelsstrategie aus dreifachem BB-Bänder-Schließungsdurchbruch und RSI-Indikator

Übersicht

Diese Strategie erzeugt Handelssignale durch die Kombination von Bollinger-Bändern und dem Relative-Stärke-Index (RSI). Sie überwacht, ob die Schlusskurse von drei Kerzen gleichzeitig die obere oder untere Begrenzung durchbrechen, und bestätigt die Handelssignale mit Hilfe des Turbo-Indikators und des RSI.

Strategieprinzip

Die Strategie basiert hauptsächlich auf folgenden Prinzipien:

- Verwendung von Bollinger-Bändern mit einer Länge von 20. Wenn der Schlusskurs die obere oder untere Begrenzung durchbricht, wird ein Handelssignal in Betracht gezogen.

- Es wird gefordert, dass die Schlusskurse von drei Kerzen gleichzeitig durchbrechen, um Fehldurchbrüche zu vermeiden.

- Kombination mit dem Turbo-Indikator: Bei starker Überkauft-Situation ist VIP > 1,25, bei starker Überverkauft-Situation ist VIM > 1,25, um Signale zu filtern.

- Kombination mit dem RSI zur Beurteilung von Überkauft- oder Überverkauft-Zuständen: Ein RSI-Anstieg über 70 deutet auf eine Short-Position hin, ein RSI-Abfall unter 30 auf eine Long-Position.

- Wenn die oben genannten Bedingungen erfüllt sind, werden Long- oder Short-Signale generiert.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

- Dreifache BB-Bänder filtern Fehldurchbrüche und stellen die Zuverlässigkeit des Durchbruchs sicher.

- Der Turbo-Indikator bewertet die Marktstärke und vermeidet Handel in ungünstigen Marktphasen.

- Der RSI beurteilt überkaufte/überverkaufte Bereiche und kombiniert sie mit Bollinger-Bändern für den Einstieg.

- Mehrere Indikatoren kombiniert beurteilen die Marktsituation umfassend, die Signalzuverlässigkeit ist relativ hoch.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bollinger-Bänder reagieren empfindlich auf Parameter; Länge und StdDev-Multiplikator müssen optimiert werden.

- Der Turbo-Indikator ist ebenfalls empfindlich gegenüber Periodenparametern und muss an verschiedene Märkte angepasst werden.

- Der RSI kann zu Divergenzen neigen und auch Trends verpassen.

- Wenn die drei Indikatoren unterschiedliche Signale liefern, kann kein Einstieg erfolgen, was zu verpassten Chancen führt.

Zu den Risikokontrollmaßnahmen gehören:

- Optimierung der Parameter, Testen auf die höchste Gewinnrate.

- Kombination mit anderen Indikatoren, z.B. Volumenfilter.

- Angemessene Lockerung der Indikatorlogik, um verpasste Gelegenheiten zu vermeiden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Länge und des StdDev-Multiplikators der Bollinger-Bänder, um die besten Parameter zu finden.

- Optimierung der Periode des Turbo-Indikators, um ihn besser an verschiedene Märkte anzupassen.

- Hinzufügen weiterer Indikatoren wie Volumen, MACD usw., um die Signalvielfalt zu erhöhen.

- Anpassung der Indikatorlogik, um zu verhindern, dass Signaldivergenzen den Einstieg verhindern.

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung des maximalen Verlusts pro Trade.

Zusammenfassung

Die Strategie nutzt mehrere Indikatoren für die Entscheidungsfindung und gewährleistet eine hohe Signalzuverlässigkeit, birgt jedoch auch einige Probleme. Durch Parameteroptimierung, Erweiterung der Signalquellen, Anpassung der Logik und den Einsatz von Stop-Loss kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. Sie bietet einen guten Ansatz für den quantitativen Handel.

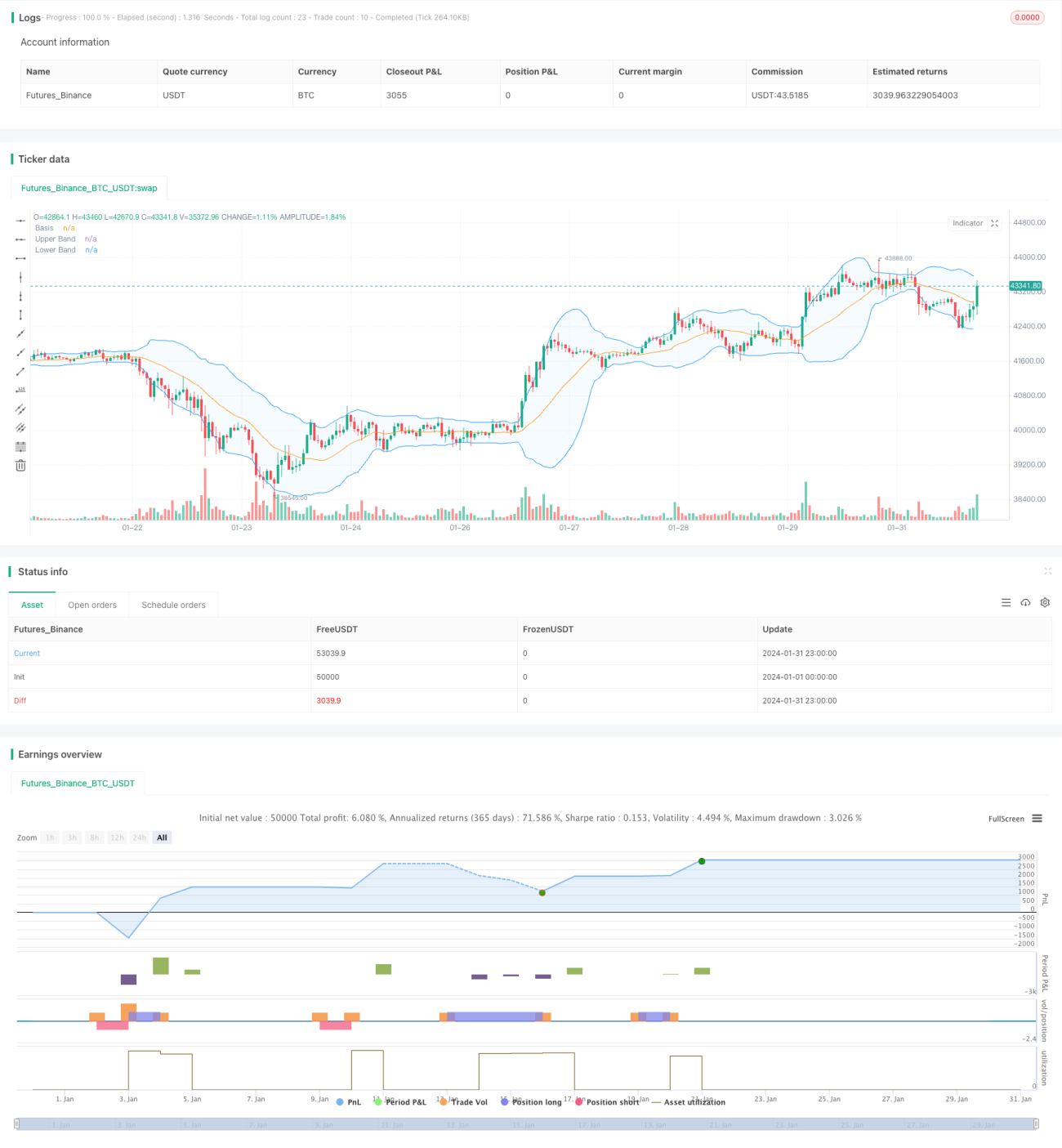

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5- 1