Auf VWAP basierte Trendfolgestrategie

Überblick

Diese Strategie basiert auf VWAP und EMA als Indikatoren zur Bestimmung der Trendrichtung. VWAP repräsentiert den typischen Preis, EMA200 den mittel- bis langfristigen Trend. Wenn der Preis über VWAP und EMA200 liegt, wird long gegangen; liegt er darunter, wird short gegangen. Es handelt sich um eine klassische Trendfolgestrategie.

Strategieprinzip

Der Kern der Strategie besteht darin, den Preistrend mithilfe von VWAP und EMA zu beurteilen.

- VWAP repräsentiert den typischen Preis und spiegelt die durchschnittlichen Kosten der Marktteilnehmer wider. Wenn der Preis über dem VWAP liegt, deutet dies auf zunehmende Kaufkraft hin – es wird long gegangen. Liegt der Preis unter dem VWAP, deutet dies auf zunehmende Verkaufskraft hin – es sollte short gegangen werden.

- EMA200 zeigt den mittel- bis langfristigen Trend des Preises an. Wenn der Preis über dem EMA200 liegt, ist der mittel- bis langfristige Ausblick bullish – es sollte long gegangen werden. Liegt der Preis unter dem EMA200, ist der mittel- bis langfristige Ausblick bearish – es sollte short gegangen werden.

Daher prüft die Strategie zunächst, ob der Preis gleichzeitig über VWAP und EMA200 liegt; wenn ja, wird long gegangen. Liegt der Preis gleichzeitig unter VWAP und EMA200, wird short gegangen. Man erkennt, dass die Strategie ihre Kauf-/Verkaufsentscheidungen hauptsächlich auf VWAP und EMA stützt.

Zusätzlich sind Take-Profit- und Stop-Loss-Punkte festgelegt. Nach einem Long-Einstieg wird der Take-Profit bei 3,5 % über dem Einstiegspreis und der Stop-Loss bei 1,4 % darunter gesetzt; nach einem Short-Einstieg liegen Take-Profit bei 2,5 % unter dem Einstiegspreis und Stop-Loss bei 0,9 % darüber. Dies hilft, zu große Verluste zu vermeiden.

Vorteile der Strategie

Der Hauptvorteil dieser Strategie liegt in der zuverlässigen Trendbestimmung mittels VWAP und EMA.

- VWAP gibt die durchschnittlichen Kosten der Marktteilnehmer präzise wieder und ist ein sehr guter Indikator zur Trendbeurteilung.

- EMA200 zeigt den mittel- bis langfristigen Trend klar an und ist äußerst zuverlässig für die Richtung des übergeordneten Trends.

Daher ist die Kombination von VWAP und EMA zur Trendbeurteilung sehr zuverlässig. Wenn beide Indikatoren in dieselbe Richtung weisen, ist die Erfolgswahrscheinlichkeit für einen Trade hoch.

Darüber hinaus schützt die Festlegung von Take-Profit und Stop-Loss vor übermäßigen Verlusten pro Trade.

Risiken der Strategie

Das Hauptrisiko der Strategie besteht darin, dass VWAP und EMA falsche Signale geben können.

- Bei heftigen Marktbewegungen kann der Preis kurzfristig vom VWAP abweichen und Fehlsignale erzeugen.

- Wenn ein neuer Trend gerade erst beginnt, kann der EMA hinter der Preisänderung zurückbleiben, sodass die Strategie den optimalen Einstiegszeitpunkt verpasst.

Zudem könnten die festgelegten Take-Profit- und Stop-Loss-Werte ungeeignet sein, sodass das Risiko übermäßiger Verluste pro Trade weiterhin besteht.

Um diese Probleme zu lösen, können die Parameter von VWAP und EMA optimiert werden, um den Beginn neuer Trends besser zu erkennen. Gleichzeitig können adaptive Take-Profit- und Stop-Loss-Level implementiert werden, die sich an die Preisvolatilität anpassen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

- Optimierung der VWAP-Parameter, um eine stabilere Trendbestimmung zu erreichen.

- Optimierung der EMA-Periode, um eine genauere Trendbeurteilung zu erhalten.

- Hinzufügen weiterer Trendindikatoren (z. B. Bollinger-Bänder, KDJ) zur Kombination mit VWAP und EMA, um die Genauigkeit zu erhöhen.

- Einführung adaptiver Take-Profit- und Stop-Loss-Level, die sich nach bestimmten Regeln an die Preisvolatilität anpassen, um Starrheit zu vermeiden.

- Integration eines Positionsmanagements, das die Positionsgröße auf Basis von Indikatoren wie Drawdown oder Anzahl aufeinanderfolgender Verluste anpasst, um das Gesamtrisiko zu kontrollieren.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr zuverlässige Trendfolgestrategie. Sie nutzt VWAP und EMA zur Bestimmung der Trendrichtung, der Ansatz ist klar und einfach. Wenn beide Indikatoren ein übereinstimmendes Signal liefern, ist die Wahrscheinlichkeit eines erfolgreichen Einstiegs hoch. Durch angemessene Take-Profit- und Stop-Loss-Setzungen kann das Risiko kontrolliert werden. Dennoch kann die Strategie auf verschiedene Weise (Parameteroptimierung, zusätzliche Indikatoren, adaptive Take-Profit/Stop-Loss, Positionsmanagement) weiter verbessert werden, um noch bessere Ergebnisse zu erzielen.

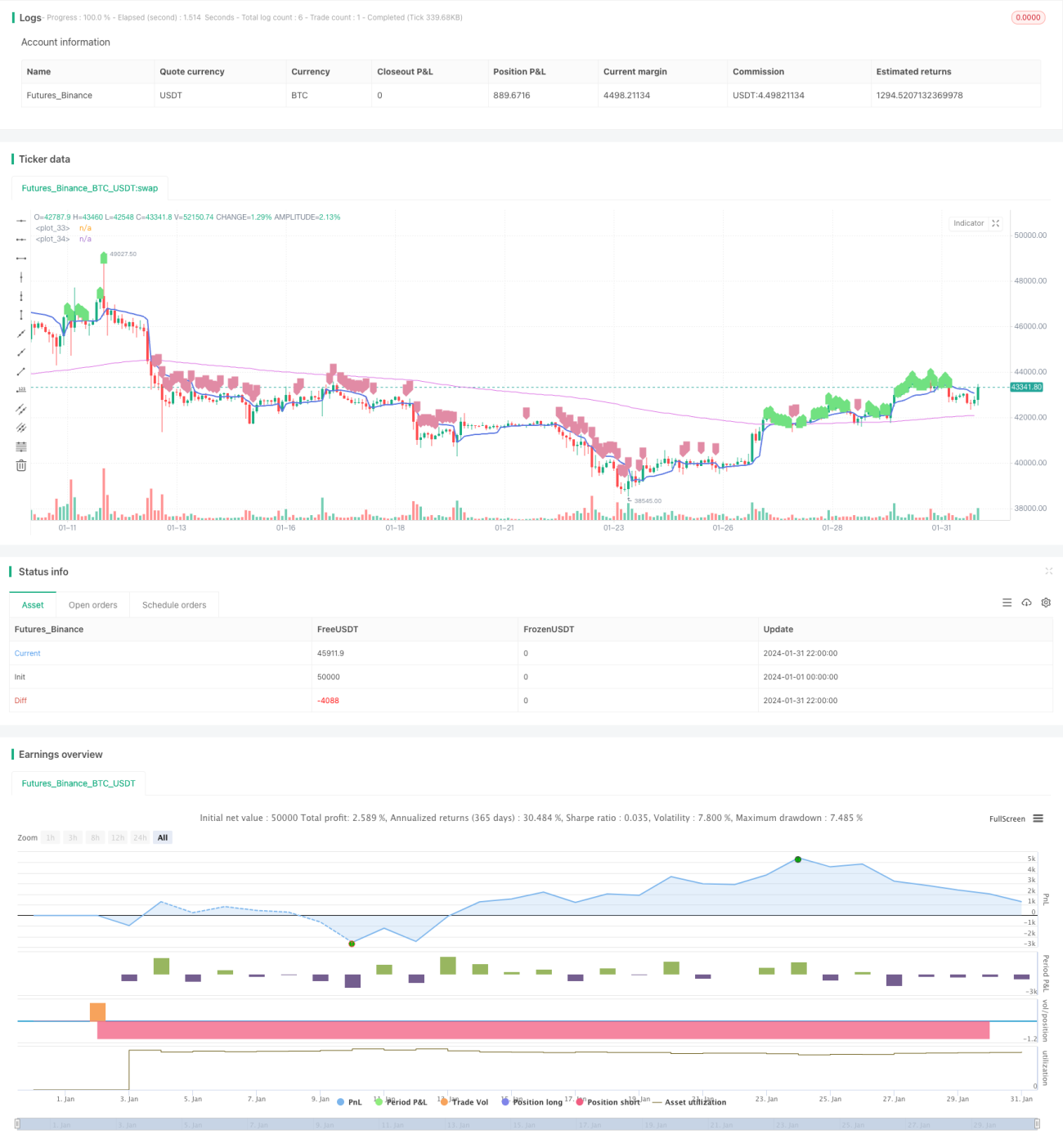

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1