Doppelbestätigungs-Breakout-Strategie

Überblick

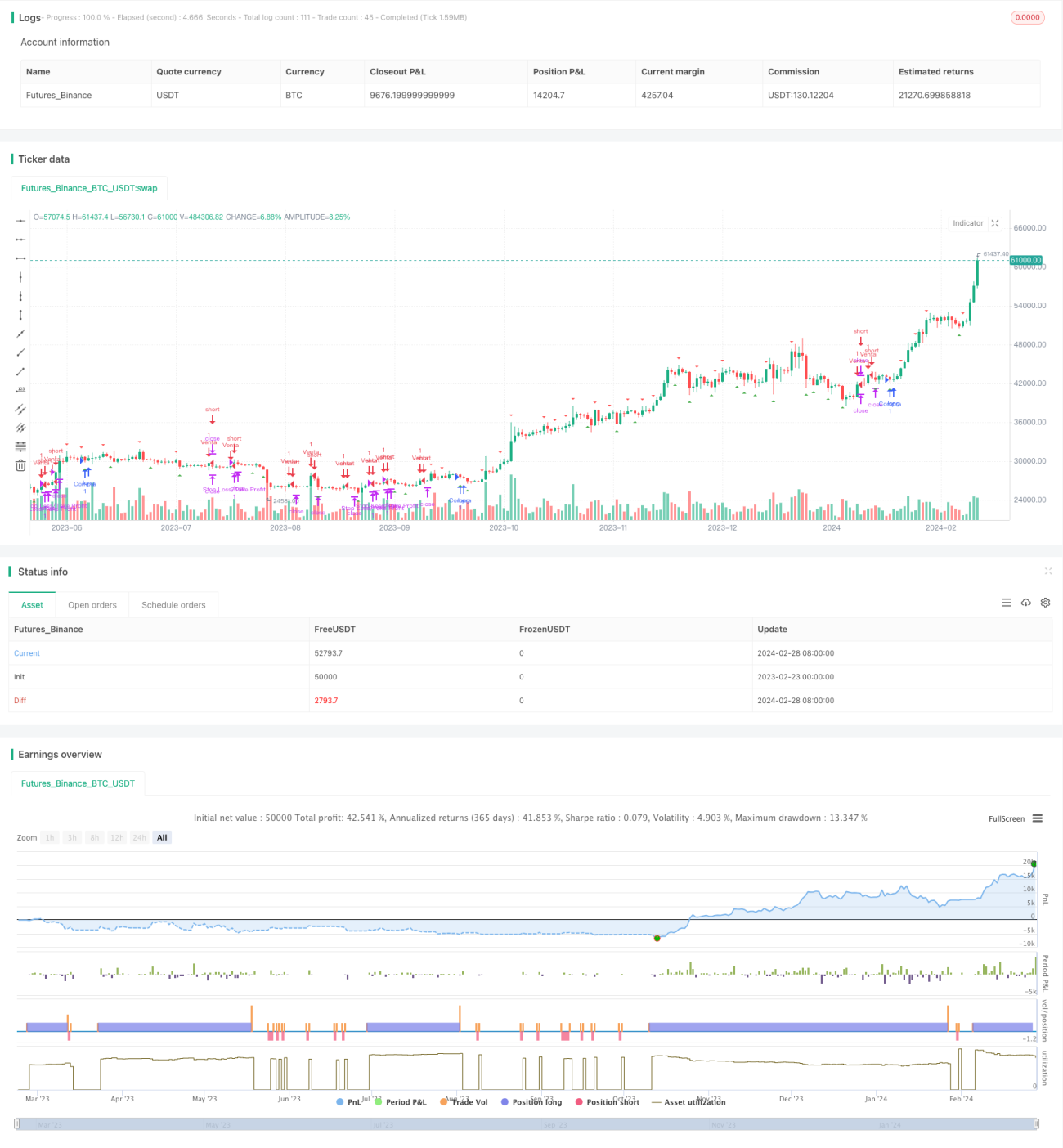

Die Double-Confirmation-Breakout-Strategie ist eine Handelsstrategie, die Breakout- und Gleitende-Durchschnitte-Strategien kombiniert. Sie nutzt das gestrige Hoch und Tief als wichtige Preisniveaus und verwendet das Golden-Cross/Death-Cross-Signal der schnellen und langsamen gleitenden Durchschnitte, um Kauf- und Verkaufsentscheidungen zu treffen.

Strategieprinzip

Das Kernprinzip der Double-Confirmation-Breakout-Strategie lautet:

-

Es wird geprüft, ob der Preis das gestrige Hoch oder Tief durchbricht. Durchbricht der Preis das gestrige Hoch, gilt dies als bullishes Signal; durchbricht er das gestrige Tief, als bärisches Signal.

-

Bei einem Ausbruch wird zusätzlich geprüft, ob die schnelle Linie (10-Tage-Linie) die langsame Linie (30-Tage-Linie) nach oben durchbricht. Ist dies der Fall, wird ein Kaufsignal ausgelöst; bricht die schnelle Linie die langsame Linie nach unten durch, wird verkauft.

-

Es werden feste Stop-Loss- und Take-Profit-Verhältnisse festgelegt, um den Stop-Loss- und Take-Profit-Preis zu berechnen. Beispielsweise beträgt das Verhältnis von Stop-Loss zu Take-Profit in der Strategie 1:4; der Take-Profit-Abstand ist dann das Vierfache des Stop-Loss-Abstands.

-

Nach der Eröffnung wird die Position bei Erreichen des Stop-Loss-Preises geschlossen; wird das Take-Profit-Ziel erreicht, wird der Gewinn realisiert.

Man sieht, dass die Double-Confirmation-Breakout-Strategie sowohl Trendindikatoren (gleitende Durchschnitte) als auch wichtige Preisniveaus (gestrige Hochs/Tiefs) zur Signalbestätigung nutzt. Sie zählt zu den stabilen und zuverlässigen Breakout-Systemen.

Vorteile

Die Double-Confirmation-Breakout-Strategie bietet folgende Vorteile:

-

Der Einstieg erfolgt erst nach einem Durchbruch des gestrigen Hochs oder Tiefs, was die Wahrscheinlichkeit von Fehlausbrüchen deutlich reduziert und die Treffsicherheit der Einstiege erhöht.

-

Die zusätzliche Prüfung der gleitenden Durchschnitte verhindert häufige Positionseröffnungen in Seitwärtsmärkten.

-

Durch die festen Stop-Loss- und Take-Profit-Verhältnisse wird das Risiko kontrolliert und die Gewinnspanne auf ein akzeptables Maß begrenzt.

-

Die Strategie ist einfach und klar, leicht verständlich und umsetzbar – ideal für den algorithmischen Handel.

Risiken

Die Double-Confirmation-Breakout-Strategie birgt auch folgende Risiken:

-

Nach einem Ausbruch kann sich schnell eine Gegenbewegung aufbauen, die zu einer Trendwende führt. Um dieses Risiko zu mindern, kann man den Einstieg um eine zweite Kerze nach dem Ausbruch verzögern, um eine Bestätigung zu erhalten.

-

In Seitwärtsmärkten können Stop-Loss-Schwellen leicht ausgelöst werden. Hier könnte der Stop-Loss-Bereich etwas erweitert oder die Anzahl der Trades erhöht werden, um das Risiko zu streuen.

-

Das feste Stop-Loss/Take-Profit-Verhältnis ist nicht für alle Instrumente und Marktphasen geeignet – eine Anpassung an verschiedene Märkte ist erforderlich.

-

Ungünstig gewählte Parameter der gleitenden Durchschnitte können sowohl gute Chancen verpassen als auch unnötige Trades verursachen. Regelmäßiges Backtesting und Optimierung sind daher wichtig.

Optimierungsmöglichkeiten

Die Double-Confirmation-Breakout-Strategie lässt sich in folgenden Bereichen optimieren:

-

Erhöhung der Bestätigungskerzen, z. B. ob der Schlusskurs von 1–2 weiteren Kerzen ebenfalls das wichtige Preisniveau durchbricht.

-

Verwendung unterschiedlicher Parameterkombinationen (z. B. Perioden der gleitenden Durchschnitte, Stop-Loss/Take-Profit-Verhältnisse) für verschiedene Instrumente und Marktsituationen, optimiert durch Backtesting.

-

Kombination mit anderen Indikatoren, wie z. B. einem sprunghaft steigenden Volumen zur Bestätigung der Einstiegssignale.

-

Integration eines maschinellen Lernmodells zur Prognose der Trendwahrscheinlichkeit, um die Strategieparameter dynamisch anzupassen.

Zusammenfassung

Die Double-Confirmation-Breakout-Strategie kombiniert Ausbruchssignale wichtiger Preisniveaus mit gleitenden Durchschnitten, um die Qualität der Handelssignale zu verbessern. Durch feste Stop-Loss- und Take-Profit-Regeln wird das Kapitalrisiko kontrolliert, sodass die Strategie stabil arbeiten kann. Es handelt sich um eine quantitative Strategie, die Trendfolge und Breakout vereint – geeignet für Trader, die stabile Erträge anstreben.

Obwohl die Strategie auch Risiken aufweist, können diese durch kontinuierliches Backtesting und Optimierung eingedämmt und die Rendite gesteigert werden. Diese quantitative Strategie ist eine vertiefte Untersuchung und Anwendung wert.

- 1