Schnelle RSI-Umkehr-Handelsstrategie

Übersicht

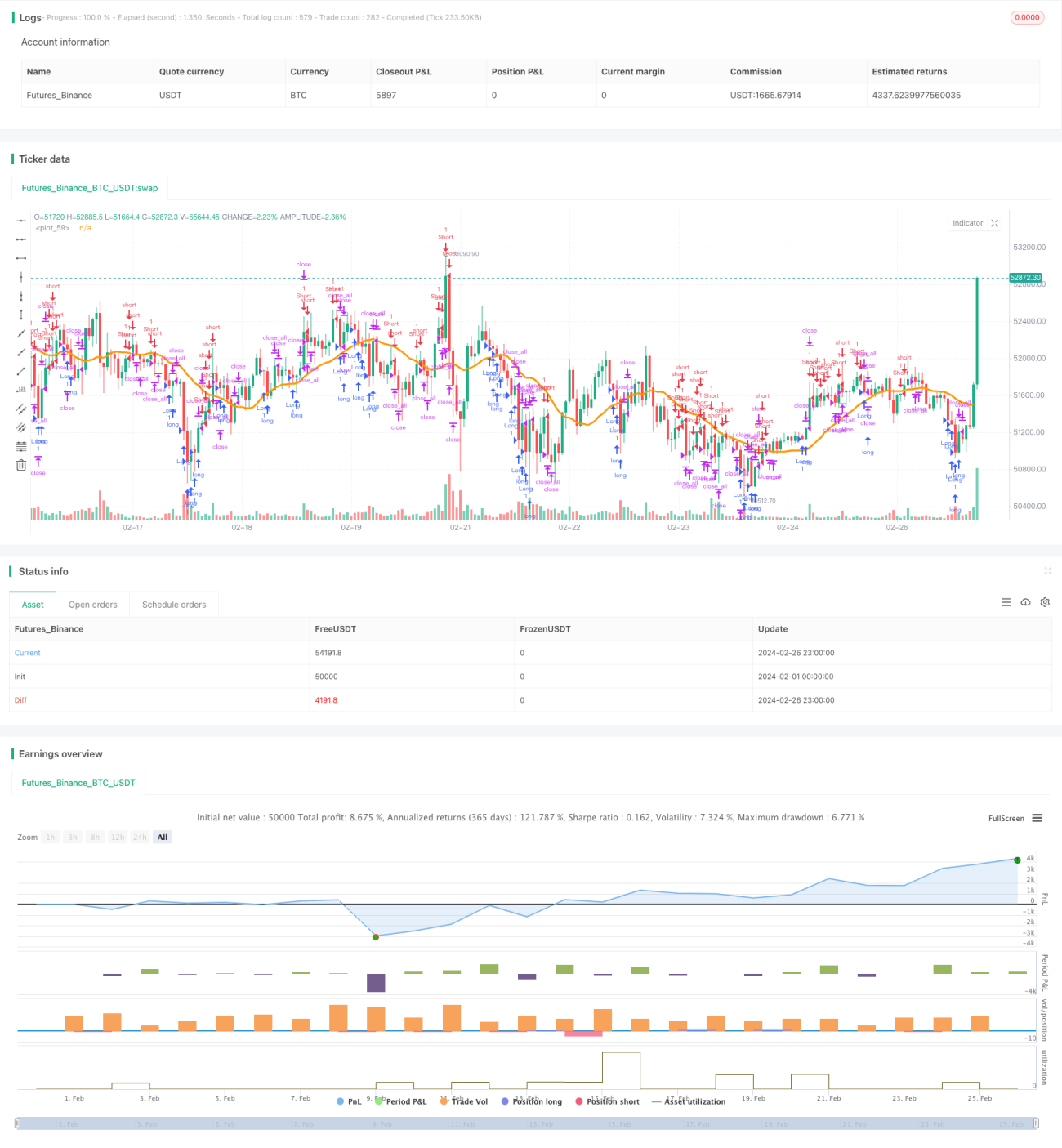

Die Fast-RSI-Reversal-Strategie nutzt eine Kombination aus dem schnellen RSI-Indikator, Kerzenkörper-Filter, Maximum-Minimum-Preis-Filter und SMA-Gleitenden-Durchschnitts-Filter, um Trendumkehrpunkte zu identifizieren und damit ein risikoarmes Reversal-Trading zu ermöglichen. Die Strategie zielt darauf ab, kurzfristige Reversal-Chancen zu erfassen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Indikatoren:

-

Schneller RSI-Indikator: Der RSI wird über die RMA-Funktion berechnet, um ihn empfindlicher zu machen und schnellere überkaufte/überverkaufte Signale zu erfassen.

-

Kerzenkörper-Filter: Es wird gefordert, dass die Größe des Kerzenkörpers mehr als 1/5 des EMA-Kerzenkörper-Durchschnitts beträgt, um Situationen mit geringer Veränderung auszufiltern.

-

Maximum-Minimum-Preis-Filter: Es wird überprüft, ob der Preis ein neues Hoch oder Tief erreicht hat, um die Trendumkehr zu bestätigen.

-

SMA-Gleitender-Durchschnitts-Filter: Es wird gefordert, dass der Preis den SMA durchbricht, um die Entscheidungsgrundlage zu verstärken.

Wenn mehrere der oben genannten Bedingungen gleichzeitig eintreten, wird ein Handelssignal generiert. Die konkrete Logik ist:

Long-Einstieg: Schneller RSI-Indikator unter überverkauftem Bereich UND Kerzenkörper größer als 1/5 des EMA-Kerzenkörper-Durchschnitts UND Tiefstpreis-Durchbruch UND Preis über dem SMA

Short-Einstieg: Schneller RSI-Indikator über überkauftem Bereich UND Kerzenkörper größer als 1/5 des EMA-Kerzenkörper-Durchschnitts UND Höchstpreis-Durchbruch UND Preis unter dem SMA

Ausstieg: Schneller RSI-Indikator kehrt in den normalen Bereich zurück

Strategievorteile

Diese Strategie bietet folgende Vorteile:

- Erfassung der Volatilität durch kurzfristige Trendumkehr

- Hohe Empfindlichkeit des schnellen RSI-Indikators

- Mehrere Filter reduzieren Fehlsignale

- Kontrolliertes Risiko, geringe Drawdowns

Risiken und Optimierung

Die Strategie birgt auch einige Risiken:

- Risiko durch fehlgeschlagene Umkehr

- Begrenzter Spielraum für Parameteroptimierung

Folgende Optimierungen sind möglich:

- Kombination mit Volumen-Filter

- Hinzufügen einer Stop-Loss-Strategie

- Optimierung der Parameterkombinationen

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine risikoarme kurzfristige Reversal-Trading-Strategie. Sie nutzt den schnellen RSI-Indikator zur Bestimmung von Kauf- und Verkaufspunkten und verwendet mehrere Filter zur Reduzierung von Fehlsignalen. Dadurch wird ein risikokontrolliertes Reversal-Trading ermöglicht, das sich für kurzfristige Operationen eignet. Die Strategie kann weiter optimiert werden und hat ein großes Entwicklungspotenzial.

- 1