Bullisches Muster für RSI und geglättete RSI-Strategie

Überblick

Die Strategie sucht nach Kaufmöglichkeiten bei Preistiefpunkten durch die Kombination von RSI und flachen RSI. Wenn der RSI niedrig ist und der Preis nicht niedrig ist, wird dies als ein mehrköpfiges Trending-Signal angesehen. Die Kombination von Trendbeurteilung mit flachen RSI kann die Effektivität der Strategie verbessern.

Strategieprinzip

- Berechnen Sie den RSI mit dem Parameter 14-Tage-Linie.

- Berechnen Sie einen glatten RSI-Indikator, um einen glatten Effekt durch einen doppelten WMA zu erzielen.

- Wenn der RSI unter 30 liegt, ist es ein Überverkauf.

- Der RSI-Gleichgewicht liegt unter 35 und weist eine starke Richtung auf.

- Beurteilen Sie, ob der RSI unter 25 liegt.

- Die RSI-Sortierung wird berechnet, indem man nach RSI-Innovationen sucht, die niedrig sind, während der Preis nicht niedrig ist.

- Der Rückgang des RSI wird mit einer Periode von 3 Tagen berechnet.

- Wenn die oben genannten Bedingungen erfüllt sind, wird ein Kaufsignal erzeugt.

- Setzen Sie die Stop-Loss- und Stop-Stop-Bedingungen.

Diese Strategie basiert hauptsächlich auf der umkehrenden Natur des RSI-Indikators, kombiniert mit einer Tendenz zur Ausgleichung des RSI-Urteils, um zu kaufen, wenn der RSI unter Druck steht und überkauft. Nach dem Erreichen eines Stopp- oder Stop-Loss-Platos.

Strategische Stärkenanalyse

- Eine Kombination aus zwei RSI-Indikatoren, um die Effektivität der Strategie zu verbessern.

- Der RSI-Indikator hat eine gewisse Wahrscheinlichkeitsvorteil.

- Ein schlanker RSI hilft bei der Beurteilung von Trends, um falsche Umkehrungen zu vermeiden.

- Die vollständige Stop-Loss-Stop-Logik begrenzt das Risiko.

Risikoanalyse

- Die Wahrscheinlichkeit, dass die RSI-Umkehr fehlschlägt, kann nicht vollständig vermieden werden.

- Der flache RSI-Indikator ist zurückgeblieben und könnte die beste Kaufzeit verpassen.

- Die Stop-Loss-Punkte sind zu locker eingestellt, um die Gefahr einer Vergrößerung der Verluste zu vermeiden.

Durch die Anpassung der RSI-Parameter kann die Kaufzeit optimiert werden. Die Stop-Loss-Spanne kann angemessen verkürzt und die Stop-Loss-Geschwindigkeit beschleunigt werden. In Kombination mit anderen Indikatoren kann das Trendrisiko beurteilt und die Wahrscheinlichkeit einer falschen Umkehr verringert werden.

Optimierungsrichtung

- Die Wirksamkeit des RSI kann unter verschiedenen Parametern getestet werden.

- Optimierung der Berechnungsmethode für den Smooth RSI, um die Smooth-Qualität zu verbessern.

- Anpassung der Stop-Loss-Punkte, um die optimale Risiko-Rendite zu finden.

- Erhöhung der Beurteilung von Leistungsindikatoren und der Vermeidung von Leistungsmängeln.

Durch die Anpassung der Parameter und die Kombination von mehr Indikatoren kann die Effektivität des strategischen Handels weiter verbessert werden.

Zusammenfassen

Die Strategie insgesamt ist eine Strategie, die die RSI-Umkehrfunktion nutzt. Die Kombination von zwei RSI-Indikatoren bietet die volle Wirkung der RSI-Umkehr, erhöht aber die Unsicherheit, die durch die Unterschiede der Indikatoren entsteht. Die Gesamtheit ist eine typische Strategie für Indikatoren. Durch ständige Tests kann die Anwendbarkeit der Indikatorparameter verbessert werden.

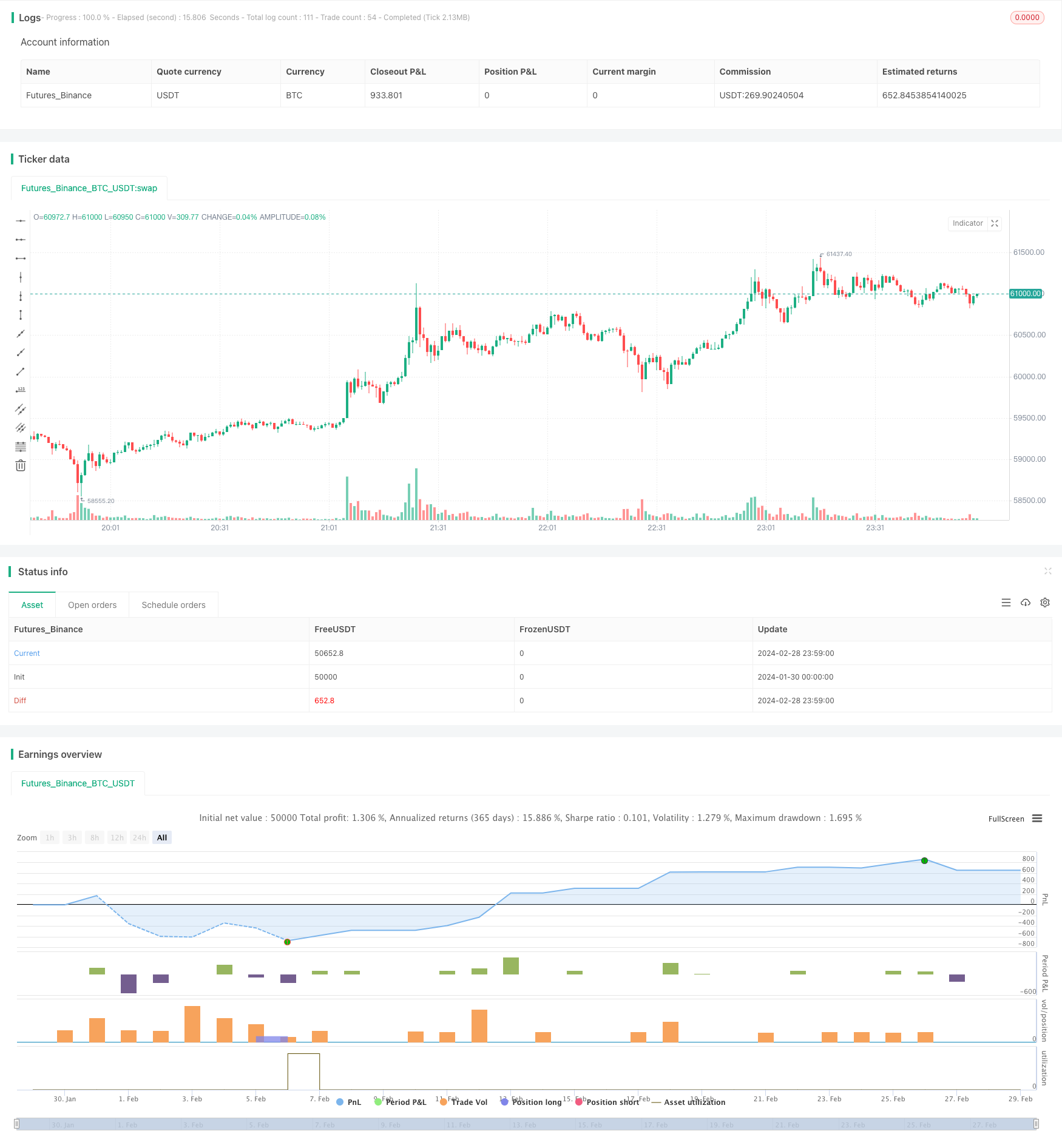

/*backtest

start: 2024-01-30 00:00:00

end: 2024-02-29 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BigBitsIO

//@version=4

strategy(title="RSI and Smoothed RSI Bull Div Strategy [BigBitsIO]", shorttitle="RSI and Smoothed RSI Bull Div Strategy [BigBitsIO]", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=.1, slippage=0)

TakeProfitPercent = input(3, title="Take Profit %", type=input.float, step=.25)

StopLossPercent = input(1.75, title="Stop Loss %", type=input.float, step=.25)

RSICurve = input(14, title="RSI Lookback Period", type=input.integer, step=1)

BuyBelowTargetPercent = input(0, title="Buy Below Lowest Low In RSI Divergence Lookback Target %", type=input.float, step=.05)

BuyBelowTargetSource = input(close, title="Source of Buy Below Target Price", type=input.source)

SRSICurve = input(10, title="Smoothed RSI Lookback Period", type=input.integer, step=1)

RSICurrentlyBelow = input(30, title="RSI Currently Below", type=input.integer, step=1)

RSIDivergenceLookback = input(25, title="RSI Divergence Lookback Period", type=input.integer, step=1)

RSILowestInDivergenceLookbackCurrentlyBelow = input(25, title="RSI Lowest In Divergence Lookback Currently Below", type=input.integer, step=1)

RSISellAbove = input(65, title="RSI Sell Above", type=input.integer, step=1)

MinimumSRSIDownTrend = input(3, title="Minimum SRSI Downtrend Length", type=input.integer, step=1)

SRSICurrentlyBelow = input(35, title="Smoothed RSI Currently Below", type=input.integer, step=1)

PlotTarget = input(false, title="Plot Target")

RSI = rsi(close, RSICurve)

SRSI = wma(2*wma(RSI, SRSICurve/2)-wma(RSI, SRSICurve), round(sqrt(SRSICurve))) // Hull moving average

SRSITrendDownLength = 0

if (SRSI < SRSI[1])

SRSITrendDownLength := SRSITrendDownLength[1] + 1

// Strategy Specific

ProfitTarget = (close * (TakeProfitPercent / 100)) / syminfo.mintick

LossTarget = (close * (StopLossPercent / 100)) / syminfo.mintick

BuyBelowTarget = BuyBelowTargetSource[(lowestbars(RSI, RSIDivergenceLookback)*-1)] - (BuyBelowTargetSource[(lowestbars(RSI, RSIDivergenceLookback)*-1)] * (BuyBelowTargetPercent / 100))

plot(PlotTarget ? BuyBelowTarget : na)

bool IsABuy = RSI < RSICurrentlyBelow and SRSI < SRSICurrentlyBelow and lowest(SRSI, RSIDivergenceLookback) < RSILowestInDivergenceLookbackCurrentlyBelow and BuyBelowTargetSource < BuyBelowTarget and SRSITrendDownLength >= MinimumSRSIDownTrend and RSI > lowest(RSI, RSIDivergenceLookback)

bool IsASell = RSI > RSISellAbove

if IsABuy

strategy.entry("Positive Trend", true) // buy by market

strategy.exit("Take Profit or Stop Loss", "Positive Trend", profit = ProfitTarget, loss = LossTarget)

if IsASell

strategy.close("Positive Trend")