Quantitative Handelsstrategie basierend auf HullMA-Prozentbändern

Übersicht

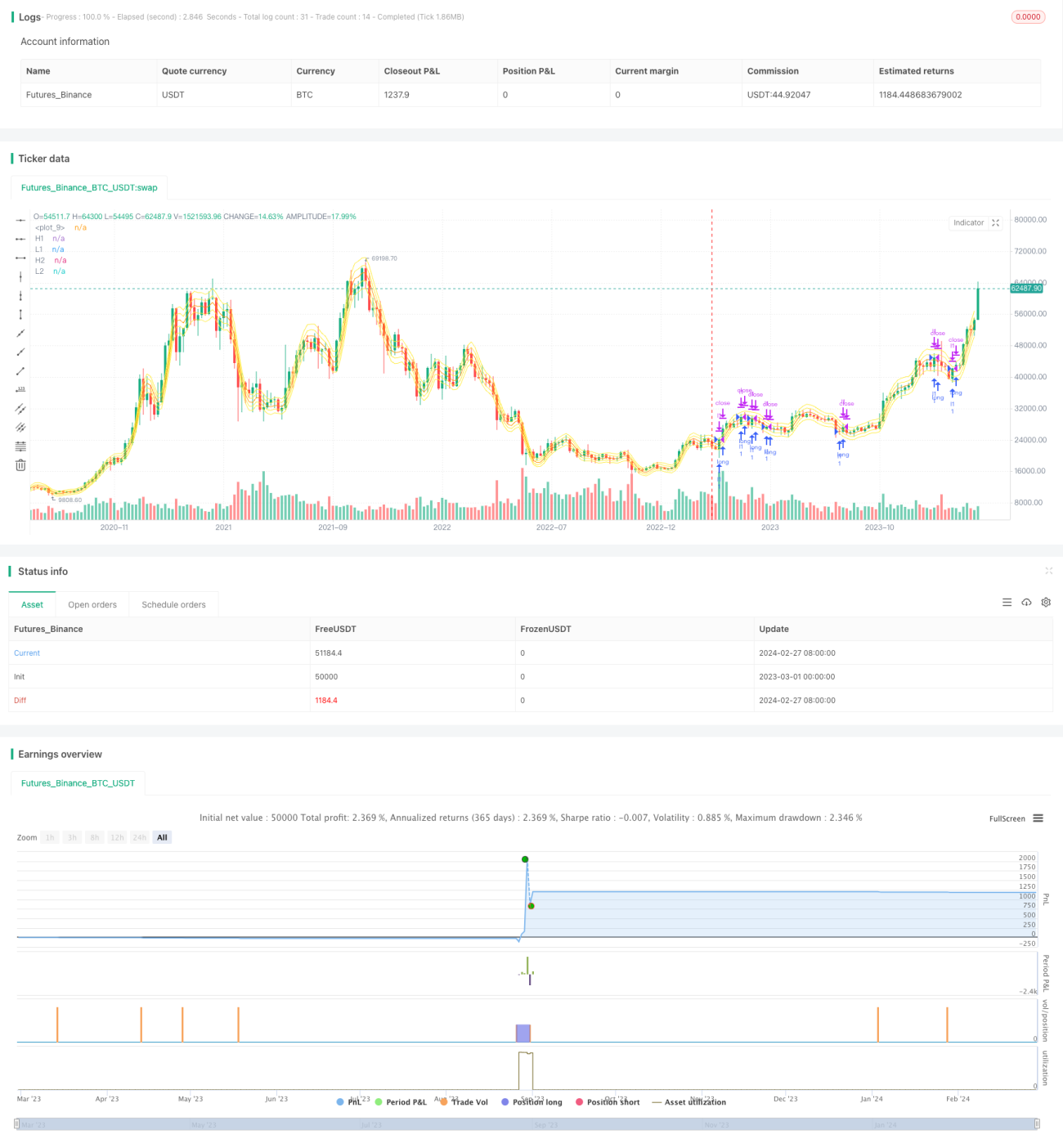

Diese Strategie realisiert einen quantitativen Handel mit Breakout-Käufen und Stop-Loss-Verkäufen, indem sie den Hull-Gleitenden-Durchschnitt (Hull Moving Average) und dessen prozentuale Bänder (oben und unten) berechnet. Zu den Vorteilen der Strategie gehören anpassbare Parameter, eine einfache Implementierung und strenge Stop-Loss-Regeln. Es bestehen jedoch auch Risiken wie das Kaufen zu Höchstständen und Verkaufen zu Tiefstständen sowie häufiger Handel. Durch die Optimierung der Stop-Loss-Strategie und das Hinzufügen kurzfristiger Handelsoperationen können bessere Ergebnisse erzielt werden.

Strategieprinzip

-

Berechnen Sie den Hull-Gleitenden-Durchschnitt (hullma) mit der Länge length.

-

Zeichnen Sie basierend auf dem Prozentsatz von hullma die oberen Bänder xL1, xL3 und die unteren Bänder xL2, xL4.

-

Wenn der Schlusskurs die untere Schiene von unten nach oben durchbricht, gehen Sie long; wenn der Schlusskurs die obere Schiene von oben nach unten durchbricht, schließen Sie die Position.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Der HullMA-Indikator reagiert empfindlich auf Preisänderungen und kann Trends effektiv verfolgen.

-

Die prozentualen Bänder bieten einen hohen Freiheitsgrad bei der Einstellung und können durch Anpassung an verschiedene Instrumente angepasst werden.

-

Durch die Doppelschienen-Strategie können Fehlsignale effektiv gefiltert werden.

-

Die Stop-Loss-Strategie kann das Risiko effektiv kontrollieren.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Es kann zu Situationen kommen, in denen nach Höchstständen gekauft und bei Tiefstständen verkauft wird.

-

Slippage-Verluste durch häufiges Kaufen und Verkaufen.

-

Falsche Parametereinstellungen können zu häufigem Handel führen.

-

Die Einstellung der Stop-Loss-Positionen muss wiederholt getestet und optimiert werden.

Optimierungsrichtung

Die Strategie kann in folgenden Richtungen optimiert werden:

-

Optimieren Sie die Parameter der HullMA-Länge, um sich an verschiedene Instrumente anzupassen.

-

Optimieren Sie die Parameter der prozentualen Bänder, um Fehltrades zu reduzieren.

-

Fügen Sie eine kurzfristige Handelsstrategie hinzu, um durch Pullbacks zusätzliche Gewinne zu erzielen.

-

Optimieren Sie die Stop-Loss-Strategie, um sicherzustellen, dass der Stop-Loss wirksam ist.

-

Testen Sie die Robustheit der Parameter für verschiedene Instrumente.

Zusammenfassung

Diese Strategie konstruiert eine relativ einfache und intuitive Breakout-Handelsstrategie unter Verwendung des HullMA-Indikators und seiner prozentualen Bänder. Die Vor- und Nachteile der Strategie sind klar. Durch Parameteranpassung und funktionale Optimierung kann sie zu einer sehr praktischen quantitativen Strategie werden.

- 1