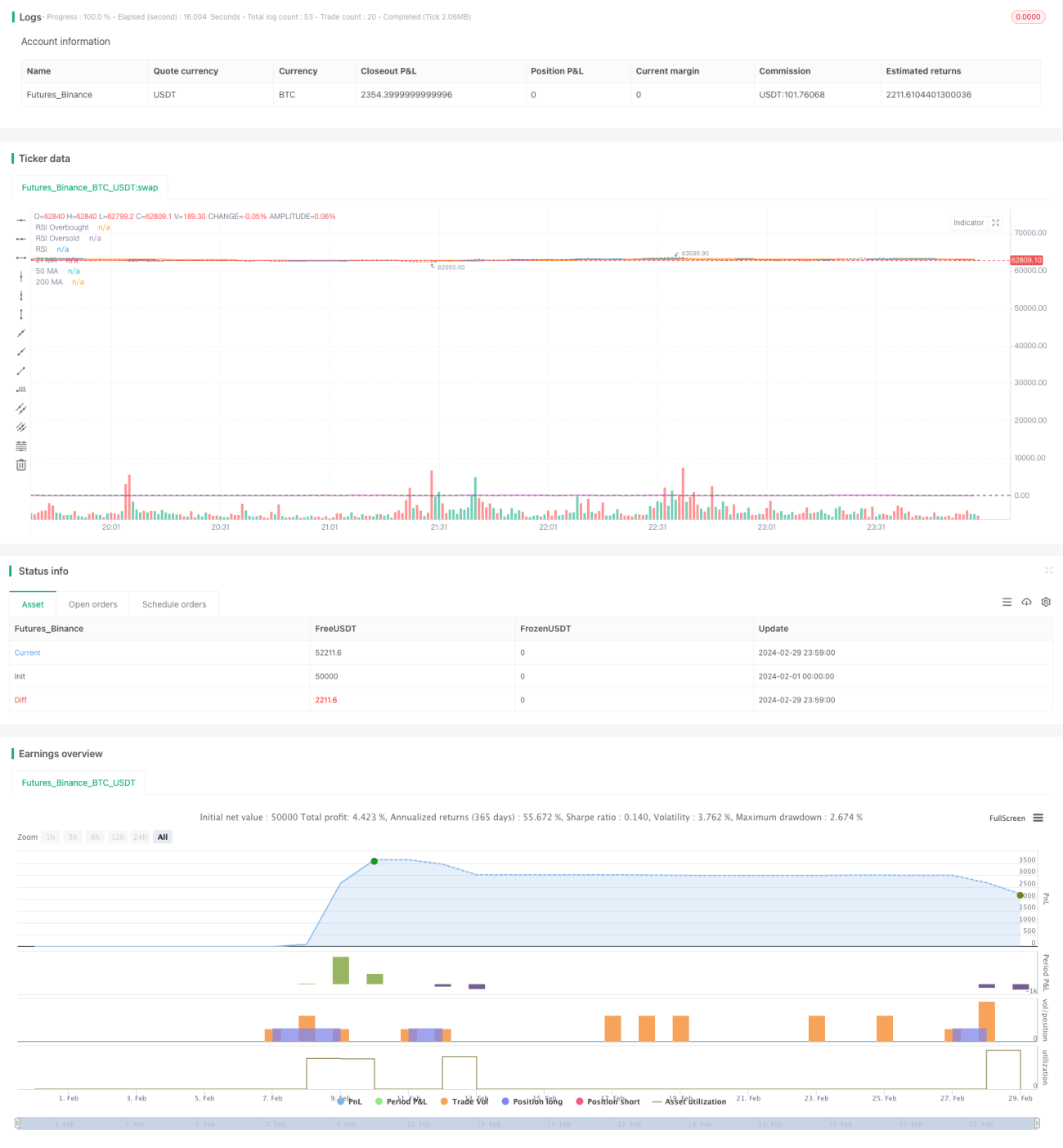

Gold Composite Moving Average Crossover RSI gemischte Strategie

Übersicht

Diese Strategie kombiniert gleitende Durchschnitte, den Relative-Stärke-Index (RSI) und das Engulfing-Muster, um beim Goldhandel sowohl Long- als auch Short-Positionen zu eröffnen. Dabei dienen die Kreuzungen der 21-Tage-, 50-Tage- und 200-Tage-Linie als primäre Handelssignale, während der RSI und das Engulfing-Muster als Filter zur Verbesserung der Einstiegspunkte eingesetzt werden.

Strategieprinzip

Die Entscheidungen dieser Strategie basieren auf folgenden Aspekten:

-

Kreuzung gleitender Durchschnitte

Der goldene/rote Kreuz der 21-Tage- und 200-Tage-Linie dient als Hauptindikator für Trendwenden. Ein Aufwärtssignal entsteht, wenn die 21-Tage-Linie die 200-Tage-Linie von unten kreuzt, ein Abwärtssignal bei einem Kreuz von oben. Zudem wird die 50-Tage-Linie verwendet, um Sprungsignale zu filtern. -

RSI als Hilfsindikator

Es werden überkaufte (RSI > 70) und überverkaufte (RSI < 30) Niveaus festgelegt. Bei einem Aufwärtssignal muss der RSI außerhalb des überkauften Bereichs liegen, bei einem Abwärtssignal außerhalb des überverkauften Bereichs, um Käufe zu hohen und Verkäufe zu tiefen Kursen zu vermeiden. -

Bestätigung durch Engulfing-Muster

Beim Aufwärtssignal muss ein bullishes Engulfing-Kerzenmuster erscheinen, beim Abwärtssignal ein bärisches Engulfing-Muster, um die Trendwende zu bestätigen.

Ein Handelssignal wird nur dann generiert und eine Order ausgelöst, wenn alle drei Bedingungen gleichzeitig erfüllt sind. Dadurch entsteht ein strenges Filtersystem.

Strategievorteile

Der größte Vorteil dieser Strategie liegt in der kombinierten Bewertung mehrerer Parameter und Indikatoren, die fehlerhafte Signale effektiv herausfiltert und unnötige Stop-Loss-Verluste reduziert. Die spezifischen Vorteile sind:

- Die gleitenden Durchschnitte bieten an sich eine gewisse Stabilität.

- Die RSI-Einstellungen verhindern Käufe zu Höchst- und Verkäufe zu Tiefstkursen.

- Die Integration des Engulfing-Musters bestätigt zusätzlich die Zuverlässigkeit der Trendwende.

- Der relativ kleine Stop-Loss kann das Risiko gut kontrollieren.

Strategierisiken

Obwohl die Strategie bei der Signalfilterung und Risikokontrolle gut abschneidet, weist jede Strategie gewisse Schwächen und Risiken auf:

- Die Parametereinstellungen sind relativ komplex, was umfangreiche Tests zur Findung der optimalen Kombination erfordert.

- Die Einstiegssignale sind sehr streng, sodass möglicherweise gute Gelegenheiten verpasst werden.

- In stark volatilen Märkten kann es zu zeitlichen Verzögerungen kommen.

- Die langfristige Stabilität muss noch verifiziert werden.

Hinsichtlich dieser Risiken können Verbesserungen durch Parameteranpassungen, Optimierung der Code-Logik und die Einbindung weiterer Indikatoren erzielt werden.

Optimierungsmöglichkeiten

Die Strategie nutzt bereits eine gute Kombination mehrerer Indikatoren, bietet jedoch noch Raum für Verbesserungen:

- Parameteranpassung – Durch Backtesting mit mehr historischen Daten können die Ergebnisse verschiedener Parameter verglichen und eine optimale Parametergruppe gefunden werden.

- Integration weiterer Indikatoren – Indikatoren wie MACD oder KD können ebenfalls zur Bestimmung von Trendwenden beitragen. Die Einbeziehung weiterer Indikatoren könnte ein robusteres System schaffen.

- Optimierung der Stop-Loss-Mechanismen – Der aktuelle Stop-Loss ist relativ klein; es könnte getestet werden, ob andere Stop-Loss-Größen unnötige Positionswechsel reduzieren.

- Test über längere Zeiträume – Die langfristige Wirksamkeit der Strategie sollte über mehrere Jahre und verschiedene Marktbedingungen hinweg validiert werden.

Zusammenfassung

Die vorliegende Strategie kombiniert verschiedene technische Analysetools wie gleitende Durchschnitte, RSI und Engulfing-Muster, um beim Goldhandel Long- und Short-Positionen zu eröffnen. Durch Parametereinstellungen und Signalfilterung entsteht ein strenges Strategie-System, das das Risiko bis zu einem gewissen Grad kontrolliert. Allerdings ist keine Strategie perfekt; auch diese bietet noch viele Optimierungsmöglichkeiten. Insgesamt liefert die Strategie eine gewisse Referenz für den quantitativen Handel, sollte aber mit Vorsicht betrachtet und je nach den tatsächlichen Gegebenheiten angepasst werden.

- 1