Strategie des aufeinanderfolgenden Kerzen-Umkehr-Durchbruchs

Strategieübersicht

Die Kernidee der Strategie für den Umkehrdurchbruch bei aufeinanderfolgenden Kerzen besteht darin, Handelsgelegenheiten zu erfassen, bei denen der Aktienkurs nach einer Phase aufeinanderfolgender Rückgänge ein Umkehrsignal zeigt und eine wichtige Widerstandslinie durchbricht. Die Strategie eröffnet eine Long-Position, wenn bestimmte Bedingungen erfüllt sind, und schließt die Position, wenn die Stop-Loss-Bedingung ausgelöst wird. Hierzu werden Parameter wie die Anzahl aufeinanderfolgender fallender Kerzen, die Anzahl aufeinanderfolgender steigender Kerzen sowie Stop-Loss-Bedingungen festgelegt.

Strategieprinzip

- Einstiegsbedingung: Wenn der Aktienkurs nach X aufeinanderfolgenden fallenden Kerzen anschließend Y aufeinanderfolgende steigende Kerzen aufweist und die Strategie derzeit keine Position hält, wird die Einstiegsbedingung ausgelöst und eine Long-Position eröffnet.

- Stop-Loss-Bedingung: Nach der Eröffnung wird die Position geschlossen, wenn der Kurs unter das niedrigste Schlussniveau der vorherigen Kerzen fällt oder unter den Eröffnungskurs abzüglich des 2-fachen ATR (Average True Range).

- Bei jeder Eröffnung werden der entsprechende Einstiegs- und Stop-Loss-Preis notiert. Nach dem Schließen der Position werden die Parameter zurückgesetzt, um auf den nächsten Trade vorbereitet zu sein.

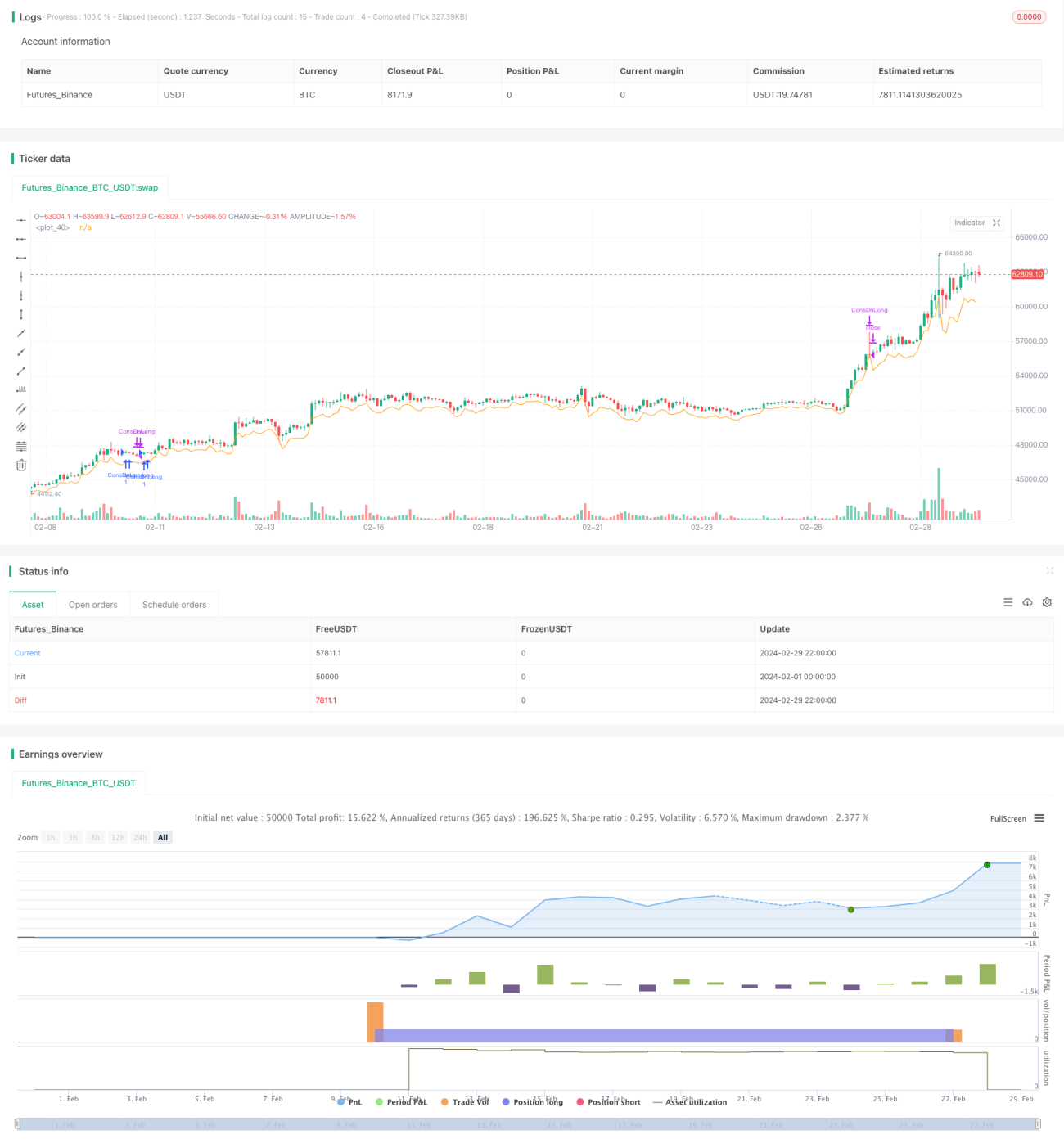

- Der Strategiecode wird in Pine Script geschrieben und kann auf Plattformen wie TradingView zurückgetestet und optimiert werden.

Der Schlüssel der Strategie liegt in der korrekten Identifizierung von Umkehrsignalen und der Festlegung geeigneter Parameter. Die Anzahl aufeinanderfolgender fallender Kerzen und die Anzahl aufeinanderfolgender steigender Kerzen sind zwei wichtige Parameter, die anhand von Backtest-Ergebnissen optimiert werden müssen. Darüber hinaus ist die Festlegung der Stop-Loss-Bedingung entscheidend – sie muss sowohl Risiken kontrollieren als auch verhindern, dass Chancen durch einen zu frühen Stop-Loss verpasst werden.

Strategievorteile

- Geeignet für Seitwärtsmärkte und frühe Trendphasen: Die Strategie eröffnet eine Position, wenn nach einer Anpassungsphase ein Umkehrsignal auftritt, und kann so leichter Chancen zu Beginn eines Trends erfassen.

- Rechtzeitiger Stop-Loss zur Risikokontrolle: Durch die Stop-Loss-Bedingung, die auf vorherigen Tiefstständen und dem ATR basiert, kann die Position bei erneuten Kursrückgängen rechtzeitig geschlossen werden, um Verluste zu begrenzen.

- Anpassbare Parameter für hohe Flexibilität: Parameter wie die Anzahl aufeinanderfolgender Kerzen und die Stop-Loss-Bedingung können je nach Marktgegebenheiten und persönlichen Präferenzen angepasst werden, was die Anpassungsfähigkeit der Strategie erhöht.

Strategierisiken

- Häufiger Handel aufgrund falscher Parameterwahl: Wenn die Anzahl aufeinanderfolgender Kerzen zu klein gewählt wird, kann die Strategie zu häufig Positionen eröffnen und schließen, was die Transaktionskosten erhöht.

- Falsche Stop-Loss-Platzierung führt zu größeren Verlusten: Ein zu weiter Stop-Loss kann zu einem übermäßigen Verlust pro Trade führen; ein zu enger Stop-Loss kann dazu führen, dass ein potenziell gewinnbringender Trade vorzeitig beendet wird.

- Bei langfristigen Trendmärkten ist die Strategie eher durchschnittlich: Die Strategie eignet sich besser für Seitwärtsmärkte und frühe Trendphasen; bei stabilen, langfristigen Trendbewegungen kann sie den Kursanstieg möglicherweise nicht vollständig ausnutzen.

- Fehlendes Positions- und Geldmanagement: Der derzeitige Strategiecode enthält kein Positions- oder Geldmanagement; in der praktischen Anwendung müssen diese Aspekte hinzugefügt werden, um die Stabilität der Strategie zu verbessern.

Optimierungsrichtungen der Strategie

- Optimierung der Anzahl aufeinanderfolgender Kerzen: Durch Backtests verschiedener Parameterkombinationen wird die bestperformende Anzahl fallender und steigender Kerzen in der jüngsten Periode ermittelt.

- Optimierung der Stop-Loss-Bedingung: Dynamischere Stop-Loss-Bedingungen wie solche, die auf ATR oder Prozentwerten basieren, können in Betracht gezogen werden, um sich an unterschiedliche Marktvolatilitäten anzupassen.

- Einführung von Long- und Short-Trades: Derzeit ermöglicht die Strategie nur Long-Positionen; die Aufnahme einer Short-Strategie könnte sowohl Aufwärts- als auch Abwärtschancen nutzen.

- Einführung von Positions- und Geldmanagement: Je nach Kontostand und Risikobereitschaft wird die Positionsgröße jedes Trades dynamisch angepasst, und es wird ein Gesamtrisikolimit festgelegt, um die Robustheit der Strategie zu erhöhen.

- Kombination mit anderen technischen Indikatoren oder Signalen: Die Strategie kann mit anderen technischen Indikatoren (z. B. RSI, MACD) oder Handelssignalen (z. B. Ausbrüche, Formationen) kombiniert werden, um die Genauigkeit von Ein- und Ausstiegen zu verbessern.

Strategiezusammenfassung

Die Strategie für den Umkehrdurchbruch bei aufeinanderfolgenden Kerzen trifft Handelsentscheidungen, indem sie Umkehrsignale nach einer Serie von Kursrückgängen erfasst. Die Strategie ist einfach und verständlich, eignet sich für Seitwärtsmärkte und frühe Trendphasen und kann durch die Anpassung von Parametern wie der Anzahl aufeinanderfolgender Kerzen und der Stop-Loss-Bedingung flexibel an unterschiedliche Marktbedingungen angepasst werden. Allerdings hat die Strategie auch einige Einschränkungen, wie etwa eine durchschnittliche Eignung für langfristige Trendmärkte und das Fehlen von Positions- und Geldmanagement.

In der praktischen Anwendung muss die Strategie je nach Marktgegebenheiten und eigener Risikobereitschaft optimiert und verbessert werden. Beispielsweise können die Anzahl aufeinanderfolgender Kerzen und die Stop-Loss-Bedingung optimiert, Long- und Short-Trades eingeführt, Positions- und Geldmanagement integriert sowie die Strategie mit anderen technischen Indikatoren und Handelssignalen kombiniert werden. Auf diese Weise kann die Rentabilität der Strategie gesteigert und gleichzeitig das Risiko kontrolliert werden, um stabile Anlagerenditen zu erzielen.

Insgesamt handelt es sich bei der Strategie für den Umkehrdurchbruch bei aufeinanderfolgenden Kerzen um eine einfache und praktische Handelsstrategie, die es wert ist, in der Praxis weiter erforscht und optimiert zu werden. Allerdings ist keine Strategie allumfassend. Anleger müssen ihre eigenen Erfahrungen und Urteile einbringen, umsichtige Entscheidungen treffen und diese konsequent umsetzen, um langfristig im Markt bestehen zu können.

- 1