Strategie für duale Take-Profit und Stop-Loss basierend auf Stochastic Crossover

Übersicht

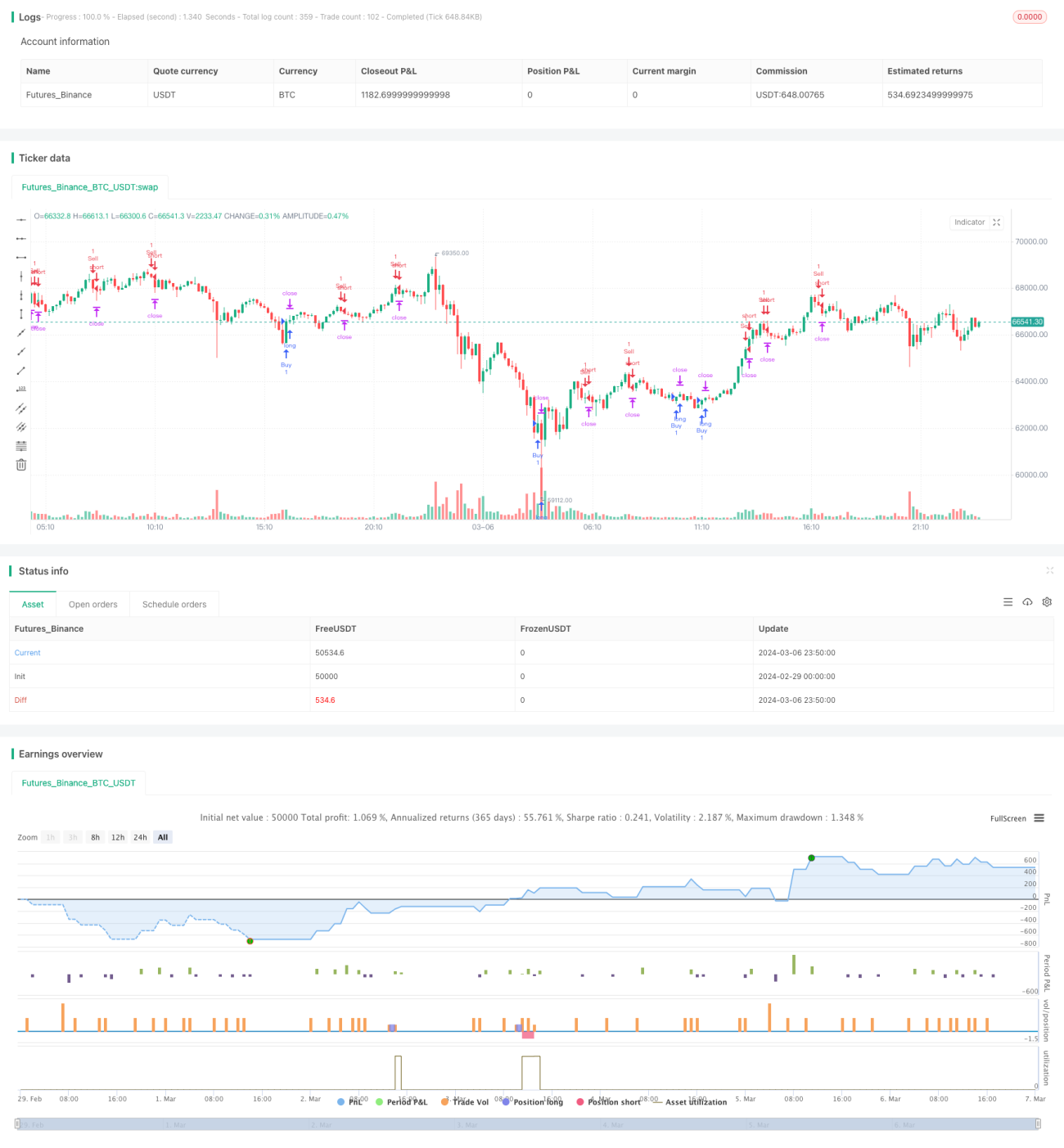

Diese Strategie nutzt die Crossover-Signale des Stochastic Oscillators, um Kauf- und Verkaufsoperationen auszulösen. Wenn die %K-Linie des Stochastic Oscillators die %D-Linie von unten nach oben kreuzt und der %K-Wert unter 20 liegt, wird eine Long-Position eröffnet. Wenn die %K-Linie die %D-Linie von oben nach unten kreuzt und der %K-Wert über 80 liegt, wird eine Short-Position eröffnet. Gleichzeitig setzt die Strategie Take-Profit- und Stop-Loss-Abstände, um die Positionen zu verwalten und Verluste zu begrenzen. Darüber hinaus enthält die Strategie logische Bedingungen für das Schließen von Positionen: Wenn der Stochastic Oscillator ein entgegengesetztes Crossover-Signal zum Eröffnungssignal erzeugt, werden die entsprechenden Long- oder Short-Positionen geschlossen, auch wenn die Take-Profit- oder Stop-Loss-Niveaus noch nicht erreicht wurden.

Funktionsweise der Strategie

- Berechnung der %K- und %D-Werte des 14-Perioden-Stochastic-Oscillators und Glättung mittels Simple Moving Average.

- Erkennung von Crossovern zwischen %K- und %D-Linien:

- Wenn die %K-Linie die %D-Linie von unten nach oben kreuzt und der %K-Wert unter 20 liegt, wird ein Kaufsignal ausgelöst und eine Long-Position eröffnet.

- Wenn die %K-Linie die %D-Linie von oben nach unten kreuzt und der %K-Wert über 80 liegt, wird ein Verkaufssignal ausgelöst und eine Short-Position eröffnet.

- Festlegung von Take-Profit- und Stop-Loss-Abständen (in Ticks) zur Verwaltung offener Positionen:

- Für Long-Positionen: Der Take-Profit liegt TP Ticks über dem Eröffnungskurs, der Stop-Loss SL Ticks unter dem Eröffnungskurs.

- Für Short-Positionen: Der Take-Profit liegt TP Ticks unter dem Eröffnungskurs, der Stop-Loss SL Ticks über dem Eröffnungskurs.

- Wenn der Preis das Take-Profit- oder Stop-Loss-Niveau erreicht, wird die entsprechende Position geschlossen.

- Logische Bedingungen zum Schließen von Positionen:

- Wenn die %K-Linie die %D-Linie von oben nach unten kreuzt und der %K-Wert kleiner oder gleich 80 ist, werden alle Long-Positionen geschlossen.

- Wenn die %K-Linie die %D-Linie von unten nach oben kreuzt und der %K-Wert größer oder gleich 20 ist, werden alle Short-Positionen geschlossen.

Vorteile

- Die Strategie verwendet den Stochastic Oscillator als primäres Handelssignal. Dieser Indikator wird im quantitativen Handel häufig eingesetzt und kann überkaufte/überverkaufte Marktzustände gut erfassen.

- Durch die gleichzeitige Verwendung von Take-Profit/Stop-Loss und logischen Schließbedingungen wird das Risiko kontrolliert und Verluste begrenzt.

- Die Strategie ist logisch klar, leicht verständlich und umsetzbar, ideal für Anfänger.

Risikoanalyse

- In Seitwärtsmärkten kann der Stochastic Oscillator viele Fehlsignale erzeugen, was zu übermäßigem Handel und höheren Transaktionskosten führt.

- Die Strategie passt die Positionsgröße nicht dynamisch an. Bei starken Marktbewegungen könnten feste Take-Profit/Stop-Loss-Abstände das Risiko nicht effektiv begrenzen.

- Die Parameter (z. B. Stochastic-Perioden, Take-Profit/Stop-Loss-Abstände) sind fix und nicht auf verschiedene Marktbedingungen optimiert, was die Anpassungsfähigkeit der Strategie beeinträchtigen kann.

Optimierungsmöglichkeiten

- Einbeziehung weiterer technischer Indikatoren oder Marktstimmungsindikatoren in Kombination mit dem Stochastic Oscillator, um die Zuverlässigkeit von Handelssignalen zu erhöhen und Fehlsignale zu reduzieren.

- Optimierung des Positionsmanagements durch dynamische Anpassung der Take-Profit/Stop-Loss-Abstände an die Marktvolatilität oder Verwendung fortschrittlicherer Geldmanagementmethoden wie der Kelly-Formel.

- Verwendung von Optimierungsverfahren wie genetischen Algorithmen oder Rastersuche, um optimale Parametersätze für verschiedene Marktbedingungen zu finden.

- Einführung von Filtern wie Handelszeiten oder Volatilität des Handelsinstruments, um den Handel in ungünstigen Marktphasen zu reduzieren.

Zusammenfassung

Die bidirektionale Take-Profit/Stop-Loss-Strategie auf Basis des Stochastic-Crossovers ist eine einfache, verständliche quantitative Handelsstrategie. Sie nutzt Crossover-Signale des Stochastic Oscillators, um Kauf- und Verkaufsoperationen auszulösen, und verwaltet Risiken durch Take-Profit/Stop-Loss und logische Schließbedingungen. Der Vorteil liegt in der klaren Logik, die für Anfänger geeignet ist. Allerdings birgt die Strategie auch Risiken, wie Fehlsignale in Seitwärtsmärkten und die Unfähigkeit fester Positionsmanagement-Methoden, sich an unterschiedliche Marktbedingungen anzupassen. Zur Verbesserung der Performance können zusätzliche Indikatoren, optimiertes Positionsmanagement, Parameteroptimierung und Filterbedingungen integriert werden. Insgesamt kann diese Strategie als Basisvorlage für quantitative Handelsstrategien dienen und durch kontinuierliche Optimierung im realen Handel gute Ergebnisse erzielen.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1