Bollinger-Bänder-Ausbruch mit Volatilitätsfilter-Strategie

Strategieübersicht

Die Bollinger-Band-Durchbruch- mit Volatilitätsfilter-Strategie ist eine Handelsstrategie, die auf dem Bollinger-Band-Indikator basiert. Sie nutzt Bollinger-Bänder, um die Position des Kurses relativ zum gleitenden Durchschnitt und die Volatilität zu beurteilen und so über die Eröffnung und Schließung von Positionen zu entscheiden. Ein besonderes Merkmal dieser Strategie ist der Volatilitätsfilter, der durch die Erkennung von aufeinanderfolgenden Kerzenkursveränderungen vermeidet, in Zeiten hoher Marktvolatilität zu handeln. Darüber hinaus verfügt die Strategie über Take-Profit- und Stop-Loss-Bedingungen, um Gewinne zu sichern und Risiken zu kontrollieren.

Strategieprinzip

Der Kern der Strategie ist die Berechnung des Bollinger-Band-Indikators. Die Bollinger-Bänder bestehen aus drei Linien: Die Mittellinie ist ein einfacher gleitender Durchschnitt, die obere und untere Linie werden durch Addition bzw. Subtraktion einer bestimmten Anzahl von Standardabweichungen von der Mittellinie gebildet. Die Größe der Standardabweichung wird durch den Parameter mult gesteuert.

Die Eröffnungsbedingungen der Strategie basieren auf der Position des Schlusskurses relativ zu den Bollinger-Bändern. Wenn die Handelsrichtung auf Long eingestellt ist (tradeDirection >= 0) und der Schlusskurs das untere Band um einen bestimmten Prozentsatz (lower_breakout_pct) unterschreitet, wird eine Long-Position eröffnet. Wenn die Handelsrichtung auf Short eingestellt ist (tradeDirection <= 0) und der Schlusskurs das obere Band um einen bestimmten Prozentsatz (upper_breakout_pct) überschreitet, wird eine Short-Position eröffnet. Diese Durchbruch-Prozentsätze erlauben einen leichten Ausbruch über die Bänder, bevor eine Position eröffnet wird, um den Trend zu bestätigen.

Andererseits, wenn die Kursveränderungen von zwei aufeinanderfolgenden Kerzen einen voreingestellten Volatilitätsschwellenwert (Volatility) überschreiten, wird der Markt als stark volatil eingestuft und die Strategie eröffnet keine neuen Positionen. Dieser Volatilitätsfilter kann helfen, stark schwankende Marktumgebungen zu vermeiden.

Beim Schließen von Positionen: Wenn der Schlusskurs einer Long-Position die Nähe des oberen Bandes (upper - area * long_win_pct) erreicht, oder der Schlusskurs einer Short-Position die Nähe des unteren Bandes (lower + area * short_win_pct) erreicht, wird die entsprechende Position geschlossen, um Gewinne zu realisieren. Wenn der schwebende Verlust einer Position den voreingestellten maximalen Drawdown-Prozentsatz (max_drawdown_percent) überschreitet, wird die Position ebenfalls mit einem Stop-Loss geschlossen.

Strategievorteile

-

Bollinger-Bänder sind ein etablierter und weit verbreiteter technischer Indikator, der Informationen über gleitende Durchschnitte und Kursvolatilität kombiniert. Die Verwendung von Bollinger-Bändern zur Entwicklung einer Handelsstrategie ermöglicht es, Trend- und Volatilitätsänderungen zu erfassen.

-

Die Strategie enthält sowohl Long- als auch Short-Logiken und kann somit flexibel in beiden Marktrichtungen agieren. Die Einstellung von Durchbruchspunkten an den Bändern verleiht den Einstiegspunkten mehr Bestätigung.

-

Der Volatilitätsfilter verhindert die Eröffnung von Positionen in Zeiten extremer Marktschwankungen und verringert dadurch das Risiko von übermäßigem Handel und Hebelwirkung.

-

Die Strategie verwendet Take-Profit- und Stop-Loss-Mechanismen, um Positionen aktiv zu managen und zu schließen, wenn der Kurs in kritische Bereiche zurückfällt. Dies hilft, Gewinne zu sichern und Drawdowns zu kontrollieren.

Strategierisiken

-

Bollinger-Bänder sind grundsätzlich ein nachlaufender Indikator, der mit einer gewissen Verzögerung auf den Markt reagiert. In entscheidenden Wendepunkten oder Trendwechseln kann die Strategie den optimalen Einstiegszeitpunkt verpassen.

-

Die Parametereinstellung der Strategie ist nicht für alle Marktsituationen gleichermaßen geeignet. Beispielsweise kann der Schwellenwert des Volatilitätsfilters in trendenden und seitwärts gerichteten Märkten unterschiedlich sein. Feste Parameter können dazu führen, dass die Strategie in manchen Märkten keine Positionen eröffnet oder zu häufig handelt.

-

Obwohl es eine Stop-Loss-Maßnahme gibt, kann die Strategie bei Kurslücken (Gaps) möglicherweise nicht zum voreingestellten Preis ausgeführt werden, was zu größeren Verlusten führt.

-

Die Strategie sieht nach der Eröffnung keinen nachlaufenden Stop-Loss oder Trailing-Stop vor, was dazu führen kann, dass ein Teil der Gewinne wieder abgegeben wird.

Optimierungsmöglichkeiten

-

Es könnte die Einführung weiterer technischer Indikatoren oder Marktzustandsbewertungen in Betracht gezogen werden, wie z. B. ATR, Trendindikatoren oder Volatilitätsindikatoren, um als Filterbedingungen für die Positionseröffnung zu dienen und die Qualität und das Timing der Einstiege zu verbessern.

-

Für den Volatilitätsfilter könnte ein dynamischer Schwellenwert versucht werden, der sich je nach Instrument oder Zeitrahmen anpasst, um die Filterwirkung zu verbessern.

-

Bei Stop-Loss und Take-Profit könnte ein nachlaufender Stop oder ein Trailing-Profit eingeführt werden, sodass die Strategie bei anhaltendem Trend in der Position bleibt, anstatt zu früh zu schließen. Gleichzeitig könnten unterschiedliche Take-Profit/Stop-Loss-Verhältnisse ausprobiert werden, um das Risiko-Ertrags-Verhältnis zu optimieren.

-

Das Positionsmanagement könnte weiter optimiert werden, indem die Positionsgröße dynamisch an die Trendstärke, Volatilität und das Risiko angepasst wird, um Drawdowns zu kontrollieren. Darüber hinaus könnten Nachkäufe oder Teilverkäufe durchgeführt werden, um das Kapital besser zu nutzen.

Zusammenfassung

Die Bollinger-Band-Durchbruch- mit Volatilitätsfilter-Strategie nutzt die Beschreibung von Kurslage und Volatilität durch Bollinger-Bänder, um eine bidirektionale Handelsstrategie zu konstruieren. Ihr besonderes Merkmal ist der Volatilitätsfilter, der den Handel in stark schwankenden Märkten vermeidet, sowie die relativ einfachen Take-Profit- und Stop-Loss-Bedingungen. Insgesamt enthält die Strategie eine vollständige Logik für Positionseröffnung und -schließung sowie Risikokontrolle, bietet jedoch noch Raum für Optimierungen in Bezug auf die Anpassung an Marktveränderungen, die Eignung der Parameter und die Effektivität des Stop-Loss. Wenn weitere technische Indikatoren, dynamische Parameter und verbessertes Positionsmanagement einbezogen werden, könnten die Robustheit und Rentabilität der Strategie gesteigert werden.

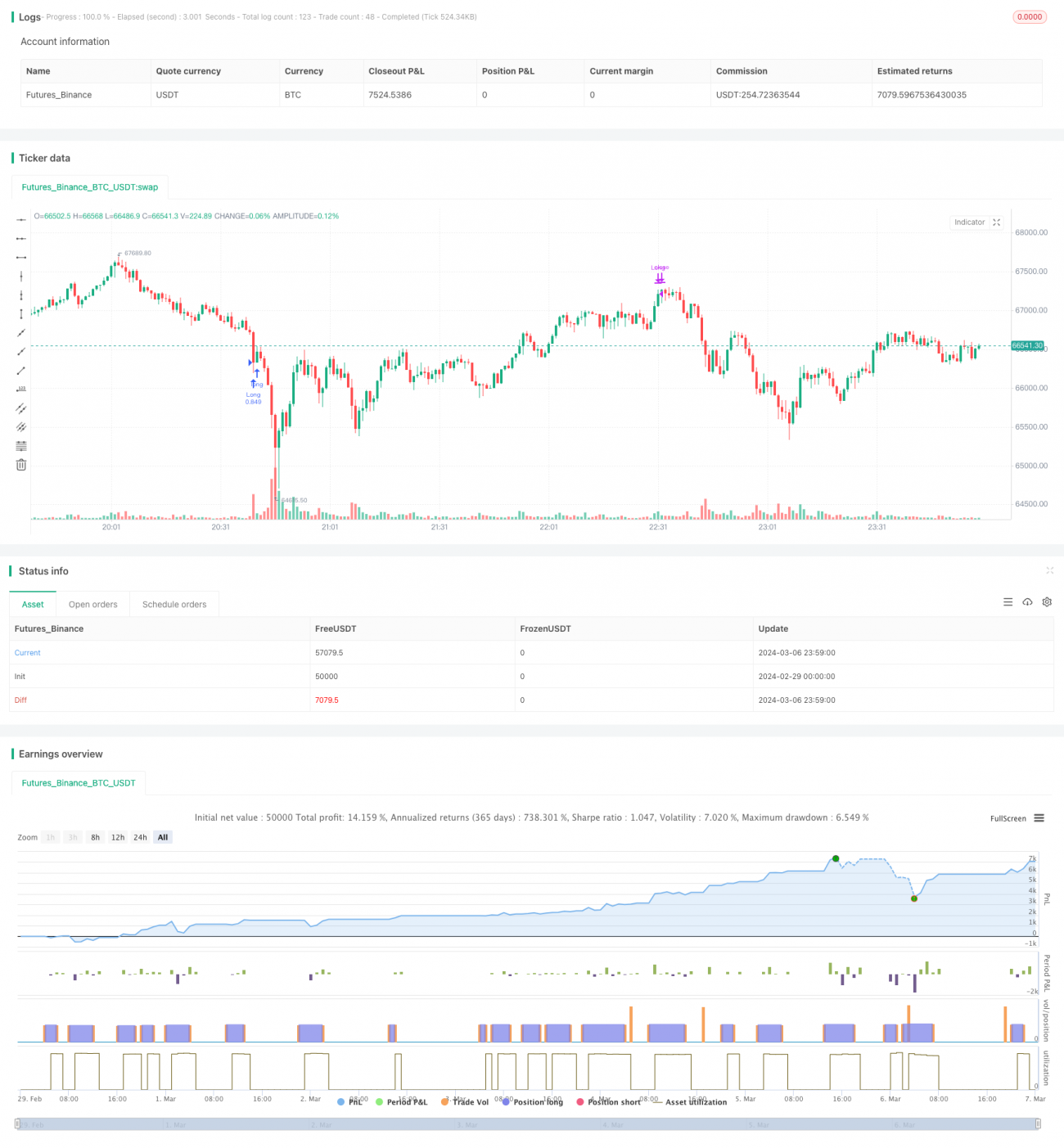

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1