Bitcoin-Momentum-Nachziehstopp-Strategie

Strategieübersicht

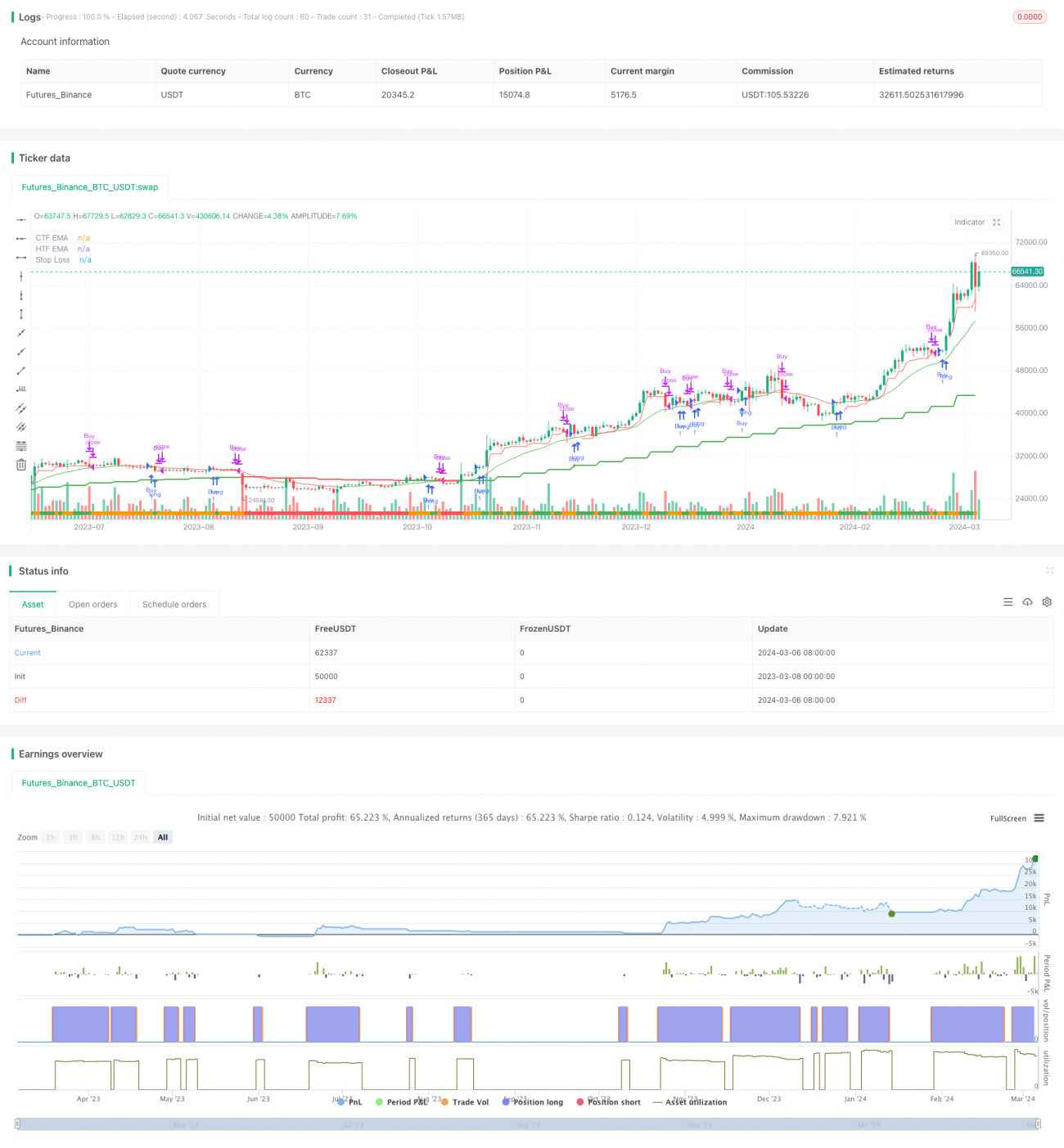

Die Bitcoin-Momentum-Tracking-Stop-Loss-Strategie ist eine auf Momentum basierende Long-Strategie, die darauf abzielt, Aufwärtstrends von Bitcoin zu erfassen und gleichzeitig durch dynamische Anpassung des Stop-Loss Abwärtsrisiken zu vermeiden. Die Strategie verwendet eine einfache und clevere Momentum-Tracking-Stop-Loss-Technik, die in stark bärischen Schwankungsphasen den Stop-Loss enger setzt, um Gewinne zu schützen, und in anhaltend bullischen Momentum-Phasen den Stop-Loss lockert, um Gewinne laufen zu lassen. Solange der Bitcoin-Preis über dem 20-Wochen-EMA liegt, bleibt die Strategie investiert. Sinkt der Preis unter den 20-Wochen-EMA, wird die Position geschlossen. Die Strategie handelt nur eine Position, ohne Short-Positionen; lässt sich aber leicht anpassen, um alles Mögliche zu tun, wenn man weiß, was man tut.

Strategieprinzip

- Der aktuelle Bitcoin-Preis muss über dem EMA des höheren Zeitrahmens (20-Wochen-EMA) liegen.

- Bitcoin darf sich nicht in einem „Alarmzustand“ befinden, d.h. die Differenz zwischen dem letzten Hoch und dem aktuellen Tief der Kerze ist größer als das 1,5-fache des ATR, oder der Schlusskurs des Tages liegt unter dem 20-EMA des Tages.

- Der Stop-Loss wird als letztes Hoch minus 1 ATR gesetzt; bei Alarmzustand wird das 20% des ATR (also 0,2 ATR) abgezogen.

- Wenn der Preis unter dem Stop-Loss schließt, wird die Position zu Beginn der nächsten Kerze glattgestellt.

Die Strategie verwendet Wochencharts und den 20-Wochen-EMA als Trendfilter und steigt nur ein, wenn der Preis über dem 20-Wochen-EMA liegt. Der 5-Perioden-ATR wird verwendet, um die Distanz des nachlaufenden Stop-Loss dynamisch anzupassen; im Alarmzustand wird der Stop-Loss enger gesetzt. Der Alarmzustand wird durch zwei Bedingungen definiert: Die Entfernung vom letzten Hoch zum aktuellen Tief beträgt mehr als das 1,5-fache des ATR, oder der Schlusskurs des Tages liegt unter dem 20-EMA des Tages. Diese dynamische Stop-Loss-Anpassung ermöglicht bei starkem Trend größere Rücksetzer und bei nachlassendem Trend eine schnelle Gewinnsicherung.

Strategievorteile

- Einfach und effektiv: Die Strategielogik ist klar und leicht verständlich und umsetzbar, während sie gleichzeitig effektiv die Hauptaufwärtstrends von Bitcoin einfängt.

- Dynamischer Stop-Loss: Die Stop-Loss-Position wird dynamisch an die Marktvolatilität angepasst, was sowohl die Drawdowns kontrolliert als auch Gewinne laufen lässt – eine ausgewogene und robuste Stop-Loss-Methode.

- Trendfilter: Durch die Verwendung eines übergeordneten gleitenden Durchschnitts (20-Wochen-EMA) wird nur in klaren Aufwärtstrends eingestiegen, was die Gewinnquote und das Risiko-Ertrags-Verhältnis erheblich verbessert.

- Positionsmanagement: Standardmäßig wird die volle Position gehandelt, wodurch das Kapital maximal genutzt wird. Die Positionsgröße kann jedoch flexibel angepasst werden.

- Breite Anwendbarkeit: Die Logik dieser Strategie lässt sich leicht auf andere Basiswerte und Märkte übertragen und ist gut generalisierbar.

Strategierisiken

- Parameteranpassung: Die Parameter dieser Strategie basieren auf den Eigenschaften des Bitcoin-Marktes. Die Anwendbarkeit auf andere Märkte muss überprüft werden; eine Parameteroptimierung für verschiedene Basiswerte kann erforderlich sein.

- Trenderkennung: Die Strategie verlässt sich hauptsächlich auf technische Indikatoren wie übergeordnete EMAs und den ATR zur Trendbestimmung, was weniger umfassend ist als eine Fundamentalanalyse und an Trendwenden zu Fehlern neigen kann.

- Stop-Loss-Risiko: Obwohl der dynamische Stop-Loss das Risiko bis zu einem gewissen Grad kontrollieren kann, können in extremen Marktsituationen (z.B. Abstürze oder schnelle, tiefe Schwankungen) dennoch erhebliche Drawdowns auftreten. Zudem liegt der Stop-Loss relativ nah, was in Seitwärtsmärkten zu häufigen Stop-Loss-Auslösungen führen kann.

- Gewinnpotenzial: Die Strategie zeigt in einseitigen Aufwärtstrends eine hervorragende Leistung, aber in Seitwärtsmärkten kann sie häufiger in die Falle von Stop-Loss-Verlusten geraten, sodass das Gesamtgewinnpotenzial begrenzt sein kann.

- Live-Performance: Die Strategie schneidet im Backtest gut ab, aber im Live-Handel können Slippage, Transaktionsgebühren usw. zu Abweichungen von den theoretischen Ergebnissen führen; eine sorgfältige Bewertung ist erforderlich.

Optimierungsansätze

- Trendbestimmung: Es könnte versucht werden, weitere übergeordnete gleitende Durchschnitte, Volatilitätsindikatoren oder sogar Fundamentalitäten einzubeziehen, um die Genauigkeit und Zuverlässigkeit der Trenderkennung zu verbessern.

- Dynamische Parameter: Die Stop-Loss-Position und die ATR-Parameter können weiter optimiert werden, indem dynamische Anpassungsmechanismen in Bezug auf Preis oder Volatilität eingeführt werden, um sich an verschiedene Marktzustände anzupassen.

- Positionsmanagement: Die Positionsgröße kann dynamisch an die Trendstärke, Volatilität usw. angepasst werden – größere Positionen in starken Trends, kleinere in hoher Volatilität – um das Risiko-Ertrags-Verhältnis zu verbessern.

- Long-Short-Mechanismus: In Bärenmärkten könnte ein Short-Mechanismus eingeführt werden, um den Anwendungsbereich und das potenzielle Gewinnpotenzial zu erweitern. Dabei müssen jedoch Ein- und Ausstiegsregeln neu entworfen werden.

- Kombinationsstrategie: Die Strategie könnte mit anderen Strategien (z.B. Reversal, Mean Reversion) kombiniert werden, um komplementäre Vorteile zu nutzen und die Stabilität und Rentabilität zu erhöhen.

Strategiezusammenfassung

Die Bitcoin-Momentum-Tracking-Stop-Loss-Strategie ist eine einfache und effektive Momentum-Strategie. Sie nutzt übergeordnete gleitende Durchschnitte und den ATR-Indikator, um starke Aufwärtstrends von Bitcoin zu erfassen und das Abwärtsrisiko durch dynamische Stop-Loss-Anpassung zu kontrollieren. Die Strategie ist logisch klar, leicht umzusetzen und zu optimieren und eignet sich für mittel- bis langfristige Anleger, die stabile Renditen anstreben. Sie schneidet in Seitwärtsmärkten jedoch nur durchschnittlich ab, und das Gesamtgewinnpotenzial ist begrenzt.

Die Strategie kann als Grundvorlage dienen. Anleger können sie je nach eigenen Bedürfnissen und Erfahrungen in den Bereichen Trendbestimmung, Parameteroptimierung, Positionsmanagement, Long-Short-Mechanismen usw. weiter verbessern oder mit anderen Strategien kombinieren, um ein höheres Risiko-Ertrags-Verhältnis zu erzielen. Es ist jedoch zu beachten, dass die Performance im Live-Handel von den Backtest-Ergebnissen abweichen kann; eine sorgfältige Bewertung und Risikokontrolle sind erforderlich. Jede Strategie sollte vor der Anwendung ausreichend mit historischen Daten getestet und simuliert werden und dynamisch an Marktveränderungen angepasst werden.

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1