Parabolic SAR Trendfolgestrategie 6.0

Übersicht

Die Parabolische-SAR-Trendfolgestrategie 6.0 ist eine umfassende Handelsstrategie, die den Parabolischen-SAR-Indikator nutzt, um Handelssignale bei Trendumkehrungen zu generieren. Diese Strategie kann auf mehrere Finanzmärkte angewendet werden, darunter Kryptowährungen, Aktien, Devisen und Rohstoffe. Sie soll Händlern helfen, systematisch in Märkte einzusteigen und auszusteigen, um von Marktschwankungen in beide Richtungen (Long und Short) zu profitieren.

Strategieprinzipien

Die Strategie basiert auf folgenden Prinzipien:

- Berechnung des Parabolischen-SAR-Indikators mit benutzerdefinierten Startwerten, Schritten und maximalen Werten.

- Generierung von Handelssignalen durch Kreuzungen des Schlusskurses mit dem SAR-Wert. Wenn der Kurs den SAR-Wert nach oben durchbricht, wird ein Long-Signal erzeugt; umgekehrt wird ein Short-Signal erzeugt, wenn der Kurs den SAR-Wert nach unten durchbricht.

- Verwendung des 1-Stunden-SAR-Werts als sekundären Filter, um sicherzustellen, dass Positionen nur eröffnet werden, wenn sowohl der aktuelle SAR als auch der 1-Stunden-SAR die Marktrichtung bestätigen.

- Festlegung von Einstiegsbedingungen: Long-Positionen werden nur eröffnet, wenn ein Long-Signal bestätigt wird und der vorherige Anstieg einen Schwellenwert erreicht hat; Short-Positionen werden nur eröffnet, wenn ein Short-Signal bestätigt wird und der vorherige Rückgang einen Schwellenwert überschritten hat.

- Festlegung von Ausstiegsbedingungen: Positionen werden basierend auf zwei Kriterien geschlossen: Take-Profit und Stop-Loss. Die Take-Profit-Bedingung schließt die Position zur Gewinnsicherung, sobald ein Zielgewinnprozentsatz erreicht ist; die Stop-Loss-Bedingung schließt die Position zur Verlustbegrenzung, wenn der Kurs den erlaubten prozentualen Richtungsrückgang überschreitet.

Vorteile

Die wichtigsten Vorteile der Parabolischen-SAR-Trendfolgestrategie 6.0 sind:

- Hohe Anpassungsfähigkeit, einsetzbar an mehreren Finanzmärkten und verschiedenen Handelsstilen.

- Berücksichtigung sowohl des aktuellen SAR als auch des 1-Stunden-SAR, was die Signalan Zuverlässigkeit erhöht.

- Integrierte Take-Profit- und Stop-Loss-Regelungen helfen beim Risikomanagement.

- Parameter sind anpassbar, sodass Benutzer die Strategie nach ihren eigenen Bedürfnissen optimieren können.

- Klare Logik, leicht verständlich und umsetzbar.

Risikoanalyse

Trotz der oben genannten Vorteile bestehen einige potenzielle Risiken:

- Bei starken Marktschwankungen können häufige Trendumkehrungen zu zu vielen Verlustgeschäften führen.

- Eine falsche Parametereinstellung kann die Effektivität der Strategie beeinträchtigen.

- Die Strategie berücksichtigt keine wichtigen fundamentalen Faktoren und stützt sich ausschließlich auf technische Indikatoren.

- Es fehlen Überlegungen zum Positions- und Geldmanagement.

Diese Risiken können durch folgende Verbesserungen gemindert werden: Einführung eines Volatilitätsfilters, Optimierung der Parameter, Einbeziehung der Fundamentalanalyse sowie Integration von Positions- und Geldmanagementmodulen.

Optimierungsmöglichkeiten

- Einführung weiterer technischer Indikatoren wie gleitende Durchschnitte, RSI usw., um die Signalgenauigkeit zu erhöhen.

- Optimierung der Ein- und Ausstiegsschwellenwerte, um sich an unterschiedliche Marktbedingungen anzupassen.

- Integration von Positions- und Geldmanagementmodulen zur Kontrolle des Risikos pro Einzelhandel und des Gesamtkontorisikos.

- Berücksichtigung der Marktvolatilität: Reduzierung der Positionsgröße oder Aussetzen des Handels bei erhöhter Volatilität.

- Einbeziehung der Fundamentalanalyse, z. B. Wirtschaftsdaten, bedeutende Ereignisse, um die Nachhaltigkeit des Trends besser beurteilen zu können.

Zusammenfassung

Die Parabolische-SAR-Trendfolgestrategie 6.0 bietet eine systematische Methode zum Trendhandel. Durch die Verfolgung des Parabolischen-SAR-Indikators kann die Strategie Trendumkehrmöglichkeiten erfassen. Gleichzeitig verwendet die Strategie strenge Ein- und Ausstiegsbedingungen und setzt Take-Profit- und Stop-Loss-Regeln ein, um Risiken zu kontrollieren. Obwohl die Strategie gewisse Vorteile hat, weist sie dennoch einige Einschränkungen und potenzielle Risiken auf. Zukünftig könnte die Strategie durch die Einführung weiterer technischer Indikatoren, die Optimierung von Parametern und die Stärkung des Risikomanagements verbessert werden, um ihre Robustheit und Rentabilität zu steigern. Insgesamt bietet die Parabolische-SAR-Trendfolgestrategie 6.0 einen Referenzrahmen für Trendhändler, muss jedoch in der praktischen Anwendung entsprechend den eigenen Gegebenheiten angepasst und optimiert werden.

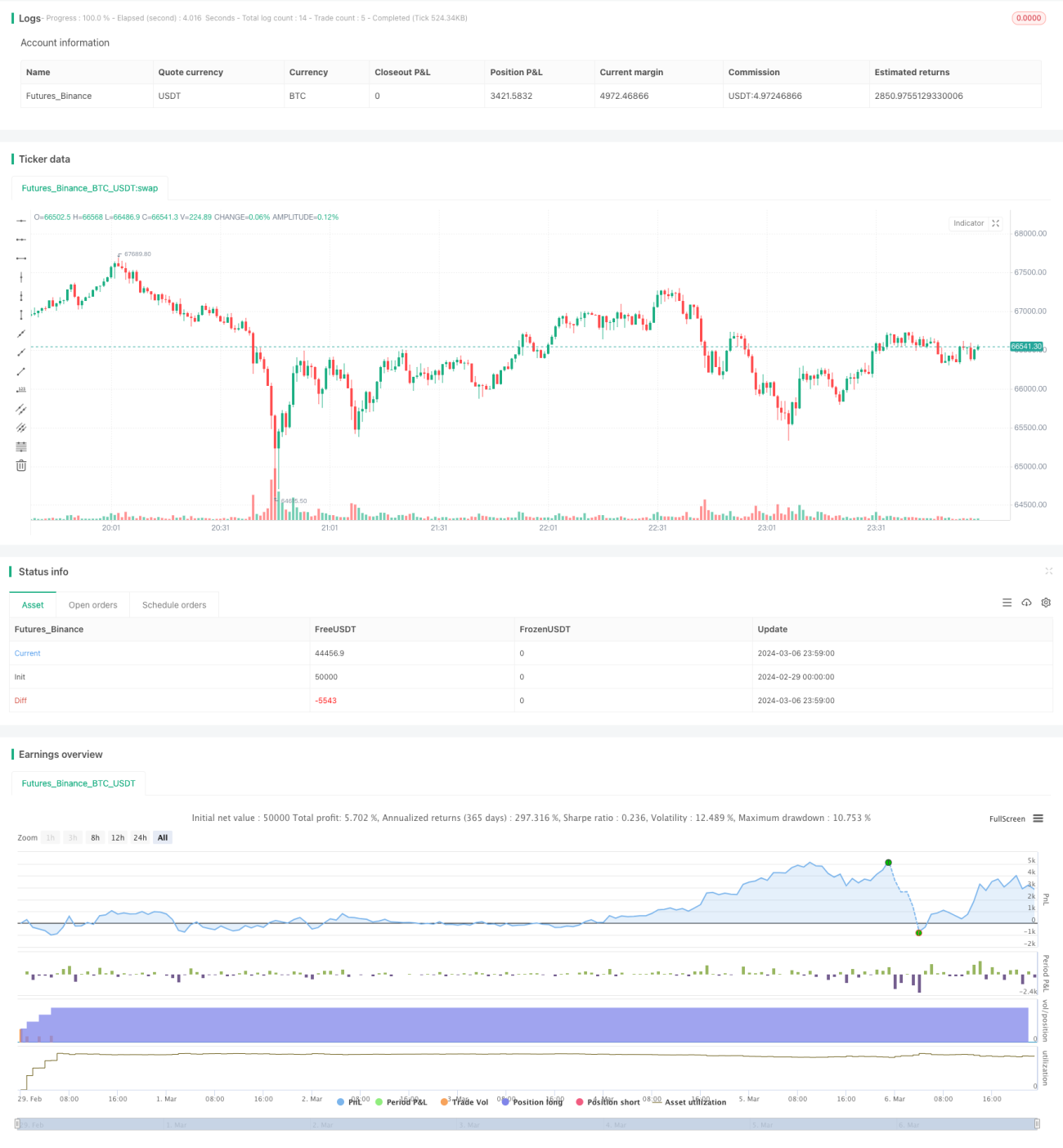

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SAR Trend 6.0", default_qty_type = strategy.percent_of_equity, default_qty_value =20, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=5 )

// Parabolic SAR Parameters- 1