Auf VWAP und überperiodischen Signalen basierende dynamische Take-Profit- und Stop-Loss-Strategie für Long- und Short-Positionen

Überblick

Diese Strategie verwendet den täglichen VWAP (Volumengewichteter Durchschnittspreis) als Signal für Einstieg und Ausstieg. Wenn der Schlusskurs den VWAP nach oben durchbricht, wird eine Long-Position eröffnet. Der Stop-Loss wird auf das Tief der vorherigen Kerze unterhalb des VWAP gesetzt, und das Ziel liegt 3 Punkte über dem Eröffnungskurs. Wenn der Schlusskurs den VWAP nach unten durchbricht, wird eine Short-Position eröffnet. Der Stop-Loss wird auf das Hoch der vorherigen Kerze oberhalb des VWAP gesetzt, und das Ziel liegt 3 Punkte unter dem Eröffnungskurs. Die Strategie enthält keine Ausstiegsbedingungen; der Handel wird so lange gehalten, bis ein gegensätzliches Signal erscheint.

Funktionsweise der Strategie

- Die täglichen VWAP-Daten werden abgerufen, um als Grundlage für Trendbeurteilung und Handelssignale zu dienen.

- Es wird geprüft, ob der aktuelle Schlusskurs den VWAP nach oben oder unten durchbricht – dies dient als Auslöser für Long- bzw. Short-Positionen.

- Bei einer Long-Position: Wenn das Tief der vorherigen Kerze unter dem VWAP liegt, wird dieser als Stop-Loss verwendet; andernfalls wird direkt der VWAP als Stop-Loss genutzt. Bei Short-Positionen ist das Gegenteil der Fall.

- Nach der Eröffnung wird ein fester Take-Profit von 3 Punkten gesetzt.

- Die Strategie läuft kontinuierlich, bis ein gegensätzliches Signal eintritt, das die Position schließt und eine neue eröffnet.

Durch die Verwendung von VWAP-Daten aus übergeordneten Zeiträumen zur Trendbestimmung sowie dynamischem Stop-Loss und festem Take-Profit kann die Strategie Trendbewegungen effektiv nutzen, das Risiko von Rücksetzern kontrollieren und Gewinne rechtzeitig sichern.

Vorteile

- Einfach und effektiv: Die Logik ist klar – nur der VWAP-Indikator wird verwendet, um Trends zu erkennen und Signale auszulösen. Einfach umzusetzen und zu optimieren.

- Dynamischer Stop-Loss: Der Stop-Loss basiert auf dem Hoch/Tief der vorherigen Kerze, was eine bessere Anpassung an die Marktvolatilität und Risikominimierung ermöglicht.

- Fester Take-Profit: Ein festgelegtes Kursziel von 3 Punkten hilft, Gewinne rechtzeitig zu sichern und Gewinnrückgaben zu vermeiden.

- Rechtzeitiges Stoppen und Gewinnmitnehmen: Die Strategie schließt Positionen sofort bei einem gegensätzlichen Signal, ohne zusätzliche Verluste für bestehende Gewinne zu verursachen, und eröffnet gleichzeitig neue Positionen, um neue Trends zu erfassen.

Risikoanalyse

- Parameteroptimierung: Die Strategie verwendet einen festen Take-Profit von 3 Punkten. Im realen Handel müssen je nach Basiswert und Marktgegebenheiten optimale Parameter gefunden werden.

- Seitwärtsmärkte: In einer Seitwärtsbewegung können häufige Ein- und Ausstiege zu hohen Transaktionskosten führen und die Rendite beeinträchtigen.

- Trendnachhaltigkeit: Die Strategie ist auf Trendbewegungen angewiesen. Bei einer Range, geringer Trendnachhaltigkeit oder vielen Fehlsignalen steigt das Risiko.

Optimierungsmöglichkeiten

- Trendfilter: Einbeziehung weiterer Trendindikatoren wie gleitender Durchschnitte oder MACD zur Bestätigung, um die Zuverlässigkeit der Signale zu erhöhen.

- Dynamischer Take-Profit: Anpassung der Take-Profit-Punkte basierend auf Volatilität, ATR oder anderen Kennzahlen, um sich besser an den Markt anzupassen.

- Positionsgrößenmanagement: Dynamische Anpassung der Positionsgröße je nach Kontostand und Risikobereitschaft.

- Auswahl der Handelszeiten: Berücksichtigung der Merkmale des Basiswerts und der Handelsaktivität, um die Effizienz der Strategie zu steigern.

Zusammenfassung

Diese Strategie nutzt VWAP-Daten aus übergeordneten Zeiträumen zur Trendbestimmung und Signalauslösung, kombiniert mit dynamischem Stop-Loss und festem Take-Profit zur Risikokontrolle und Gewinnsicherung. Sie stellt eine einfache und effektive quantitative Handelsstrategie dar. Durch Optimierungen wie Trendfilter, dynamischen Take-Profit, Positionsgrößenmanagement und Auswahl der Handelszeiten kann die Robustheit und das Renditepotenzial weiter gesteigert werden. Bei der praktischen Anwendung müssen jedoch Markteigenschaften, Transaktionskosten und Parameteroptimierung beachtet werden, um die bestmögliche Performance zu erzielen.

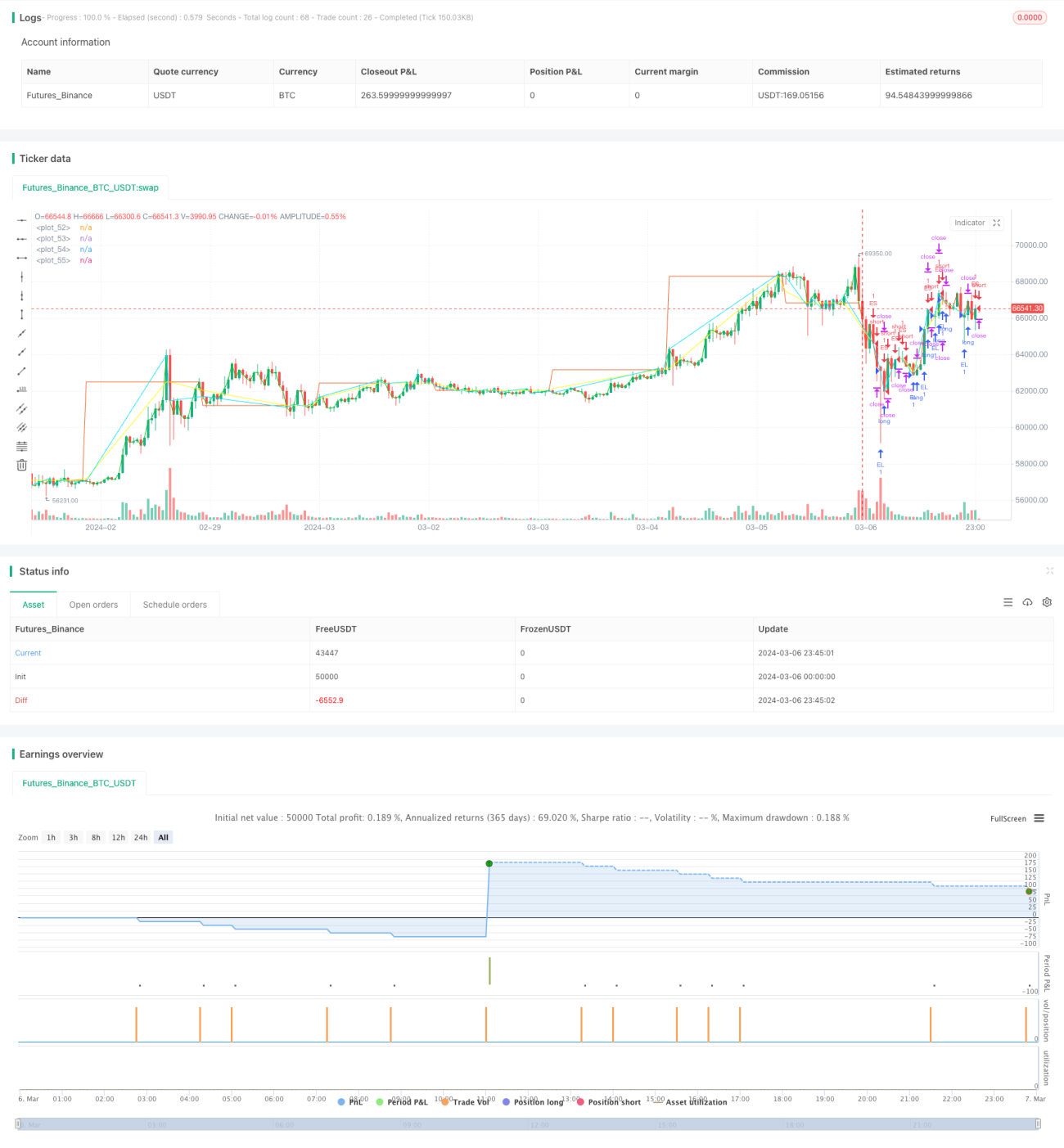

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)- 1